欢迎交流:马晓天、任慕华、张滔、施鑫展、余剑秋、周羽希

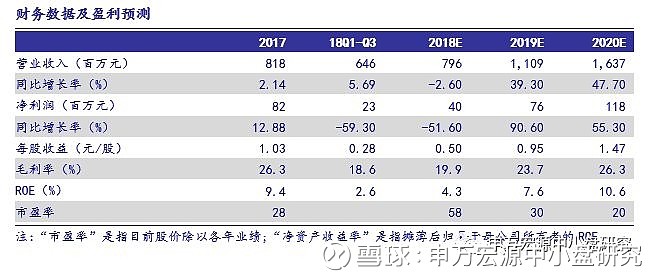

公司公告:2018年前三季度实现营业收入为6.46亿元,同比增长5.69%,归属于母公司股东的净利润为2271万元,同比下降59.31%,其中第三季度实现收入2.28亿元,归属于母公司所有者净利润-565万元,同比减少122.46%;符合公司前期业绩修正预告预期,低于我们预期。同时公告全年净利润区间为2877-4521万元,同比减少65%~45%。

公司三季度收入端维持稳定,但单季业绩严重低于预期,鉴于已公告修正业绩预告,市场已有预期。我们认为由于合肥子公司审厂进度较慢,导致公司大尺寸偏光片产品客户验证进展频频低于预期,合肥工厂带来的折旧对利润造成了严重影响,导致单位生产成本较高;前三季度综合毛利率18.7%,其中Q3毛利率14.9%,较上半年20.69%下滑较多,收入端偏光片产品价格承压,成本端一方面产能未完全释放导致单位生产成本增加,另一方面人民币升值导致进口原材料成本上升,导致公司前三季度毛利率处于持续下滑的态势。我们认为,未来随着公司客户结构改善,订单增长,合肥生产线产能利用率提升,毛利率及净利率有望在明年逐步恢复。

我们认为,偏光片产能瓶颈解决后,其未来看点重点在大尺寸产品的客户导入带来订单的增长。目前国内LCD行业的崛起,偏光片是面板材料中有望最先实现国产突破的产品,因此国内面板企业对偏光片国产化诉求较强,长期看偏光片国产化是必然趋势。并且公司目前产线爬坡正常,但客户导入进度较为缓慢。我们认为长期看公司的产品进入到国产大尺寸面板的供应体系将成为必然,目前部分大尺寸产品已经通过京东方等客户的认证,逐步进入小批量试用阶段,并且四季度有望实现惠科的产品供应。

公司大尺寸偏光片产品进度低于预期,客户导入进展较慢,且产线产生的折旧拖累公司业绩,我们认为,虽然公司偏光片的产能瓶颈得到了有效解决,但是需求端受到压制,因此下调盈利预测,预计公司2018-2020年净利润分别为0.398、0.76、1.18亿元(原预测0.998、1.66、2.78亿元),对应EPS分别为0.50、0.95、1.47元/股,对应PE分别为58、30、20倍。长期看产能充分释放后,预计公司光明、合肥、龙岗三个生产基地未来合计实现收入27-30亿,相比目前全年8亿收入,具有较大的业绩弹性,看好产业长期趋势,维持“增持”评级。