$上证指数(SH000001)$ $恒生指数(HKHSI)$

每月分享一份投资报告

第一部分 23年3月实盘投资业绩总结

一、投资收益情况小结

截止3月底,今年全市场合计收益率3.17%,其中(A股+港股通)4.30%,B股-1.69%,全市场收益率分别低于上证指数和沪深300,跑赢了创业板指和恒生指数,B股跑输了深证B指。3月底汇率按0.8749。

3月份本人的组合的表现不是很好,主要原因是本人持仓较多的行业金融、地产、汽车都表现较差,但由于腾讯、中字头的股票比如中国移动H股、中国石化、中国交建H股本月表现出色,包括虽为金融股的建设银行A+H股也有较好表现,整体A+H股组合也获得了正回报。这体现了分散持股好处,也解释了为什么这么多年来我的模拟组合的最差回撤也只有20%多一点。

今年最赚钱的三只股票(不含新股中签)海信家电的H股,中国石化、中国移动H股。最亏损的股票分别是招商银行、万科A、长安B。

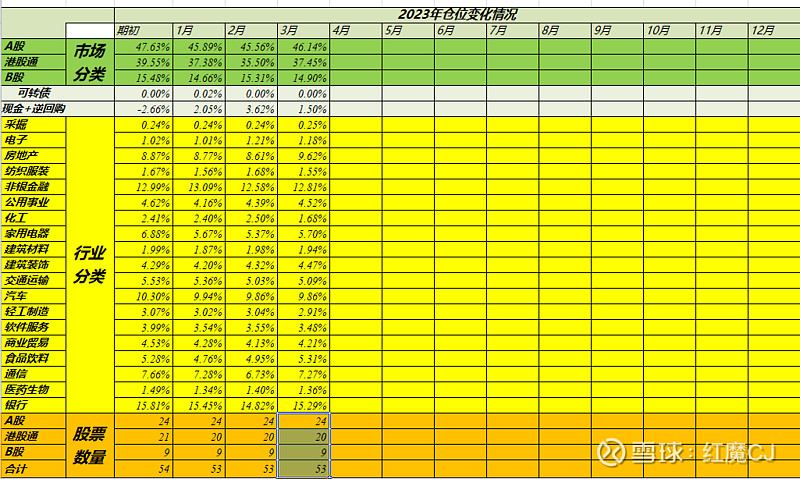

二、仓位情况小结

期末股票+可转债仓位98.50%。截止本月底,持仓最高的三只股票分别是建设银行A+H股、招商银行A股和长安B。持仓数量53只,没有变化。4月份重点进行年报阅读分析,根据评估情况进行仓位的调整。

第二部分 雪球模拟组合业绩展示

本人在雪球唯一的组合 $红魔CJ之A股(ZH437385)$ 2015年5月19日创立,当天上证指数4285.78点,沪深300指数4577.64;

23年3月31日,上证指数3272.86,与组合建立时比下跌了23.63%,沪深300指数4050.93,下跌了11.51%,组合净值3.0506,上升了205.06%

今年组合收益+1.92%,上证指数+5.94%,沪深300指数+4.63%,组合跑输了参照指数。

组合调仓规则

每月最后一个交易日的中午,根据我实盘持仓的情况系统的进行一次调仓,一年只有12次操作,这样操作既能让我系统的将组合维护起来,又能很好的体现我的投资策略,特别是不择时的策略。必须强调组合过去成功不代表未来成功,所以这个展示不作为投资建议,虽然我对此组合的未来表现非常有信心。我希望能够通过这个展示全面的演绎低估分散不择时的策略执行情况,给大家以参考。

最新一期调仓展示

第三部分 投资思考:好价格才是投资成功的保证

最近看到一个资料,曾经有一个研究机构在2002年进行一项分析。他们提出一个假设,从1972年,对每个标准普尔500指数的公司进行一美元的投资。到了2002年,经过30年,哪家公司会给你带来最大的投资收益呢?他们先让人给出直觉的答案:通用汽车?IBM公司?英特尔公司?几乎没有人回答出正确的答案。正确的答案是西南航空(Southwest Airlines)。这一答案让很多人大跌眼镜,因为航空业的利润是出了名的差。航空股也是“股神”巴菲特不太喜欢的行业,他评价航空公司为价值毁灭的典型。他曾经开自己玩笑说:他有一个免费的800电话号码,每当他产生投资航空公司的强烈冲动时,他就可以给这个号码打电话,从而打消这个投资的念头。巴菲特不喜欢航空股的原因主要是:1、产品同质化严重;2、顾客无品牌意识;3、经营杠杆高导致固定成本非常高。

我举这个例子,并不是说巴菲特错了。因为现在我们都是事后诸葛亮,关键是谁有这个眼光在1972年去投资西南航空,并持有30年?巴菲特不买航空股的这几条都非常有道理的,确实大部分航空公司是价值毁灭的典型。其实换一个角度去分析,西南航空成功的案例恰恰证明巴菲特说的是对的。1、西南航空走的就是非同质化的廉价航空的道路;2、强调顾客的品牌意识的目的就是构建护城河。而西南航空走的是低成本策略,是通过另一种方式构建护城河;3、固定成本高是一把双刃剑,虽然它让企业的业绩受经济周期的影响很大,如果一家企业可以安然度过周期,环境好时能够将环境差时的损失加倍补偿回来。毕竟有些企业没有度过周期,生存者的竞争优势将进一步扩大。

但这些并不是投资西南航空公司获得最大投资收益的重点,重点是因为它处在很差的行业,市场给了它很低的估值。便宜的价格才使得投资获得巨大的回报。

普通投资者很容易受到市场情绪的影响,大家都在讲赛道,好赛道有好故事,好故事能吸引人。但是很多人往往忽视投资成功最重要的要素:价格!

专业的机构为体现其专业水平,推崇自上而下的选股方法,从宏观经济分析到行业特点,从供给侧分析到需求端,从市场容量分析到竞争地位。但价值投资者对此必须保持警惕,专业并不代表正确。在专业机构的推波助澜下,市场为增长的希翼付出太高的代价。从而损害了长期投资收益率。

好赛道并不能保证好的收益率,往往恰恰相反,好赛道和收益率可能负相关。一方面,前面谈到的人人都追逐的赛道的价格过高,从而影响长期回报率。另一方面是大家往往有一个认识的误区,革命性的新行业不一定能带来革命性的利润。

再拿航空业举例,航空业改变人们出行方式也改变了世界,在上世纪上半叶,它可是大家公认的好赛道。到了上世纪末,互联网行业也一样改变了世界,但投资这两个热门行业事后看显然不是个好主意。有一位投资大师说的好:“是否投资一个行业的关键不在于这个行业对社会将产生什么样的影响,甚至也不在于它的成长性,而在于它产生和维持利润的能力。”

马云曾经说过,世界上没有不好的行业,只有不好的公司。西南航空的案例给我们很好的启示。另外我想强调的是真正长期大牛股往往并不出现在热门赛道。现在众所周知的大牛股至少在当时并不是热门的赛道,只有在三公消费和塑化剂阴影下买入茅台,三聚氰胺事件下买入伊利。才得到了可观的回报,在市场热烈讨论白酒赛道时追进白酒股,非但没有超额收益,反而出现投资浮亏。

我们的本能反应就是“便宜没好货,好货不便宜”。人们往往会认同价格等于品质,价值投资需要我们克服把高价格等同于好质量的本能反应。作为一位价值投资者,我们必须忽视那些围绕着赛道股的故事,坚定信心去购买那些被鄙视、被认为前景不佳的公司的股票。由于这与大多数人的投资理念相悖,所以价值溢价才能持续存在。价值投资需要你否认你的本能倾向,做一些让自己不舒服的事情。而正是因为它如此痛苦,所以价值股策略才能够战胜市场。

成功的长期投资无非包括以下两种情况:第一种情况买入那些品质虽然平庸,但期望值很低,低到任何坏消息也不能让它更低的股票。第二种情况是在市场忽视的公司中寻找那些有良好前景的公司,并且要在大众发现之前找到它们。这两种情况都指向一点,好的价格。

无独有偶,杰里米.西格尔《股市长线法宝》举了一个经典的案例,从实证的数据验证两家公司的从1950年到2012年62年的投资收益率,一家是IBM公司,一家是标准石油公司(即后来的埃克森石油公司),科技代表世界的发展方向,美股科技行业的市值占总市值的比重1950年的3%增长到2012年的20%。而同一时期,石油行业的比重,从20%下跌到10%。这两家公司的发展当然符合行业发展趋势。

IBM的每股收入,每股股息,每股盈利的62年的平均增长率都超过了标准石油。按照我们的选股标准一定毫不犹豫的选择IBM。但是最后投资收益的结果却是标准石油胜出。

标准石油以12.66%的收益率战胜了IBM11.32%,也就是投资标准石油公司60年将1元钱变成1620元,而IBM只有它的一半800多元钱。这百分之一多一点收益差距经过长期复利左右变成了天壤之别。

从表中我们也可以看出,两者的差异主要体现在股息收益,标准石油战胜了IBM2.55个百分点大大超过了价格方面落后的1.37个百分点

我们再来看看两者的估值差距。

标准石油的平均市盈率14倍而IBM的平均市盈率25倍,由于价格的差距让标准石油的投资者用股息再投资,他们最后持有的股票数量是开始时的12.7倍,而IBM的投资者最后持有的股票数量只有初始数量的3.3倍。这就清楚的说明了从增长角度分析各方面都非常优秀的IBM为什么会输给落后的标准石油。

这个案例的分析告诉我们虽然增长是非常重要的,但是最后起关键因素的往往是价格,当然标准石油也是一家非常优秀的公司,但我们一定要牢记我们不要为成长付出太大的代价。

以上两个案例都揭示了好价格才是投资成功的保证,不过它们还告诉我们,必须要坚持长期投资,两个例子一个是30年,一个是62年,这是我们一般投资者不可想象的投资期限,长期投资要求我们有复利的思维,标准石油获胜的重要的一点是坚持股息再投入的策略才能将小小的优势转化为巨大的优势。也正好印证了前面说过的“投资一个行业的关键有时不在于它的成长性,而在于它产生和维持利润的能力。”一家公司虽然处在成长性一般的行业,它将企业不需要的资金回馈给股东,保持合理的利润水平,加上估值便宜,才能获取最佳的投资收益。对照这一点我们也可以对照国内的很多企业的做法其实是伤害了股东的利益,只要改变一下,就不应该是这么低的估值。

了解好价格才是投资成功的保证其实并不难,但是真正在投资中做到并不容易,因为正确的投资方式往往是逆人性的,这才是投资最难的地方。