5G投资的第一步是网络规划设计建设,类似雄安新区第一步是规划一样,而规划设计类公司基本上都是局限于当地,都是区域运营商,那么,哪家业务最多呢?肯定是当地基站建设最多的企业最受益。

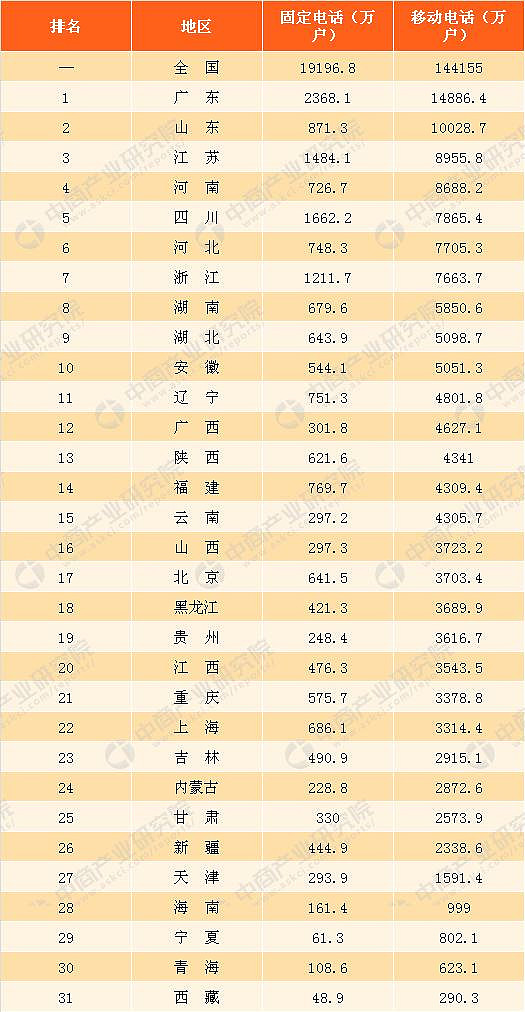

计划找全国各地基站数量排名,暂时没有找到这个数据,所以暂时拿全国各地移动电话用户量排名来凑合看一下,正常情况下基站数量跟移动用户数应该是成正比的。

看下表,大致知道基站数量排名,广东第一,江苏第二(网络找到的数据不确定真伪),山东、河南、四川、河北、浙江、湖南、湖北、安徽,这是前十名。

下面列示了一些通信网络建设标的,欢迎补充,通信网络建设工程这门生意,属于商业模式非常不好的一类,大客户都是运营商,毛利率低(主要成本是人工),结款不好,周期属性明显,天花板低(大部分业务都被中通服拿走了),受限于区域,全国扩展不易,所以我本人觉得此类标的不适合长期持有,完全不符合巴菲特拿10年那种,当然,绝大多数通信类企业也都不具备长期发展的潜力,除了最下游的华为、中兴以外,上游大多是周期股,天花板低,竞争激烈,无论利润率还是结款都不好。

另外,注意区分通信网络建设、代维/维护、优化三者在基站建设过程中的前中后的区别。

1、$纵横通信(SH603602)$ 企业所在地杭州

56%浙江

26%北京

9%江西

6%上海

2019年上半年,根据公司发展要求对组织架构进行了梳理,成立三大业务部门,新设三家控股子公司及 一家分公司,为客户提供属地化服务;单独组建了研发中心,招聘了一批优秀的行业技术人才, 持续加大研发投入,提升公司竞争力。

----------可见公司依然是聚焦主业,做大主业。

2、$超讯通信(SH603322)$ 企业所在地广州,客户基本上都是移动,联通和电信业务不多,无省份披露,大致可以推测主要业务来自广东、四川,主营是网络维护,其次是网络建设。

目前正在转型,往物联网方向转,收购了做智能水表、智能物流、智能电源监控的公司。

2018 年上半年,公司先后完成了桑锐电子 50.01%股权的收购和康利物联 51%股权的收购,交 易金额分别是 23,404.68 万元和 9,180 万元;向全资子公司超讯投资支付投资款 500 万元用于实 缴其注册资本;通过全资子公司超讯投资向爱浦路投资 500 万元,取得爱浦路 10%股权。 2019 年上半年,公司完成了昊普环保 51%股权的收购,投资金额为 4,182 万元;向超讯设备 和超讯智联分别支付投资款 5,000 万元和 8,000 万元用于实缴注册资本。

--------------可见公司的重心在转移,言外之意认为主业的发展空间不大或者说不看好。

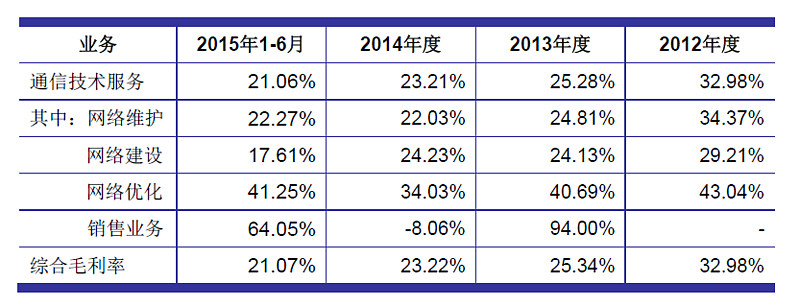

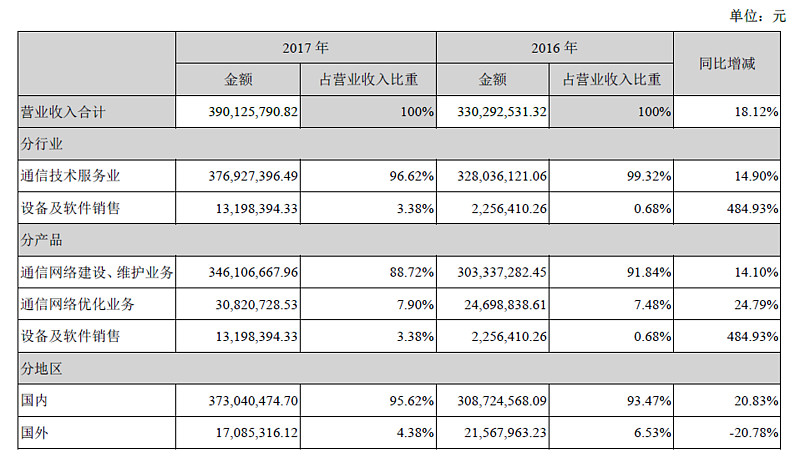

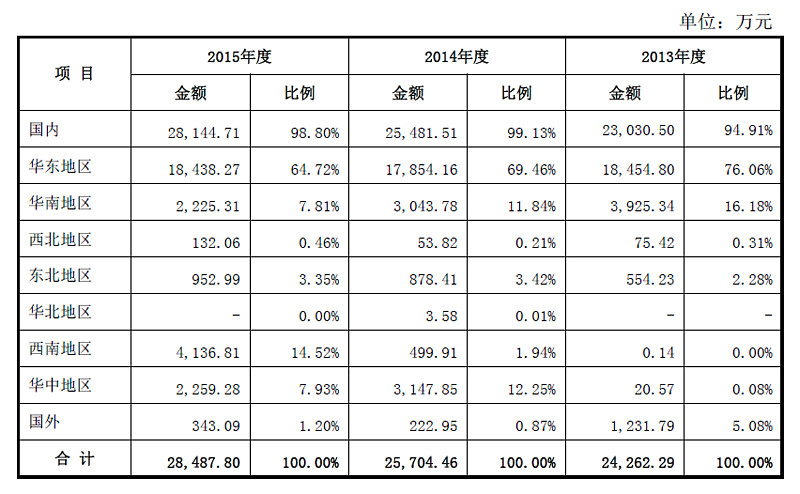

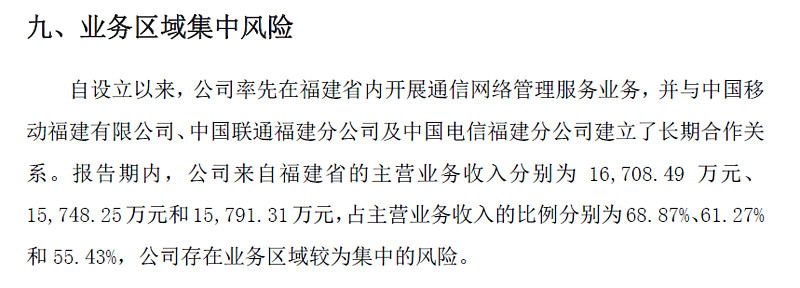

3、$中富通(SZ300560)$ 企业所在地福建

这个公司无论招股书还是年报披露的信息都不够详细,只能大致知道公司业务主要来自福建,剩下的应该是周边省份。

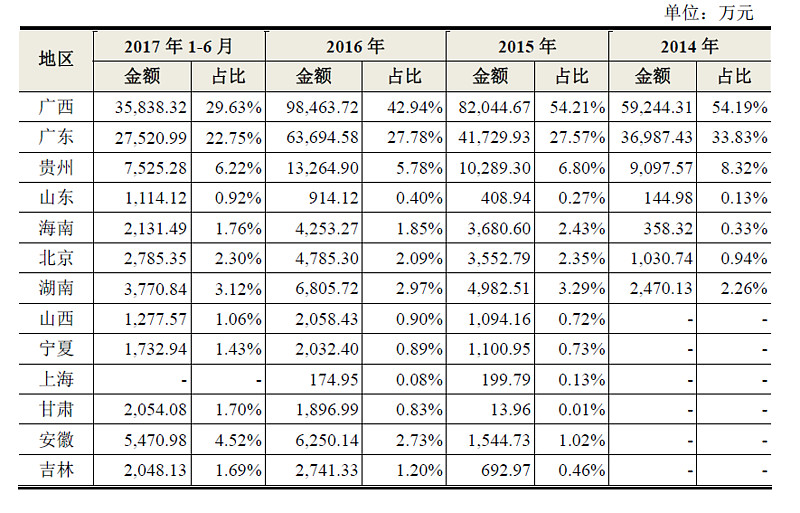

4、润建通信:企业所在地广西

业务主要来自广西、广东、贵州

5、吉大通信:企业所在地吉林

业务主要来自东北,华北

6、贝通信:企业所在地武汉

业务主要来自湖北、广东、河南、北京

7、富春股份:企业所在地福州

主营是游戏业务,5G纯度不够,不考虑

8、杰赛科技:企业所在地广州

主要做专网,纯度不够

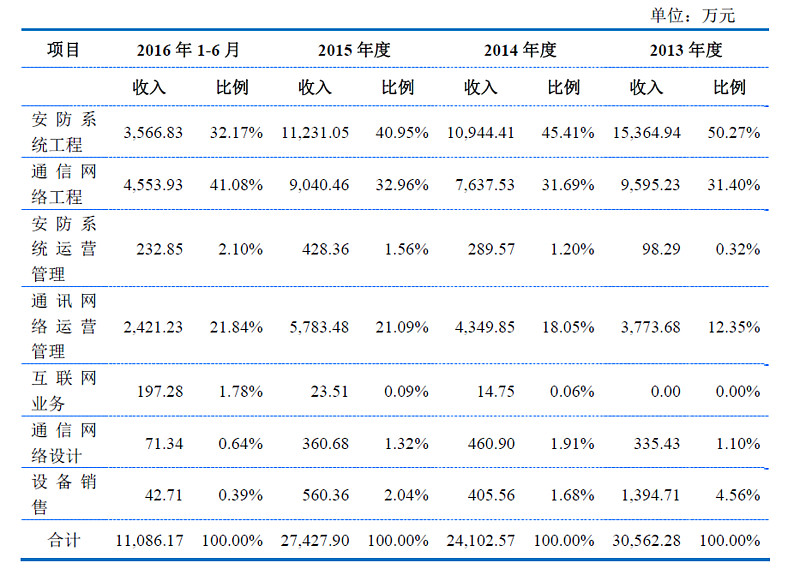

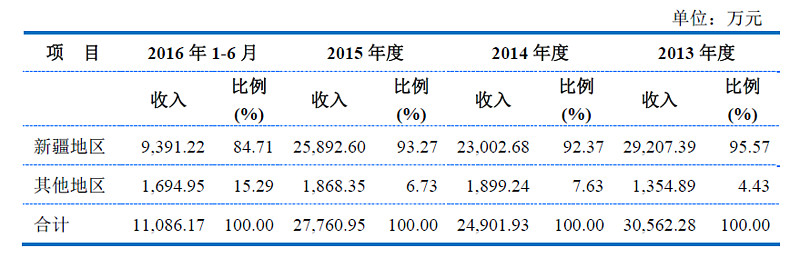

9、立昂技术:企业所在地新疆

主要业务来自新疆,安防业务占比太大,纯度不好

10、中通国脉:企业所在地吉林

业务主要来自东北

11、宜通世纪:企业所在地广州

网络工程占比营收太少,网络维护和优化要5G建设完了才受益,故纯度不好

12、日海智能:企业所在地深圳

业务区域无披露

13、东方通信:企业所在地杭州

这公司跟5G离的并不近,不知道为什么前段时间爆炒,看不懂逻辑

14、华星创业:企业所在地杭州

网络建设业务主要来自浙江、江苏、上海、黑龙江、湖北、福建等,公司应该说主要是做网络优化的

15、中国通信服务:港股

行业龙头,市盈率、市净率都很低,还没来得及看,稍后学习一下