光伏行业鬼故事一向很多,特别是在龙头处于业绩真空期的时候,冒出了“隆基一季度亏损17亿”、“ZH的210硅片出货量超过隆晶晶的182”、“ TH 的670W大尺寸组件风洞试验超过隆基的540W组件”、“HJT在下一代电池技术路线中已胜出”......

182 vs 210硅片尺寸、TOPCon vs HJT电池技术路线、600-700W超大尺寸组件 vs 540W(面积≤2.6㎡)大尺寸组件,分别将行业各个环节(硅片端、电池端、组件端将)划分成了对立的阵营,产业资本时刻不忘“颠覆”之心、资本市场对此也乐此不疲.....

面对210硅片、HJT电池、600-700W超大尺寸组件咄咄逼人的架势,隆基表现得较为克制,基于第一性原则出发,始终通过行动和数据来证明自己选择。特别是在电池技术路线的选择上面,隆基基于度电成本原则,在高效率、低成本、高性能之间进行权衡,当前选择了TOPCon作为量产技术路线。隆基的TOPCon的技术实力到底怎么样?笔者结合近期的一些研究,来进行相应分析。

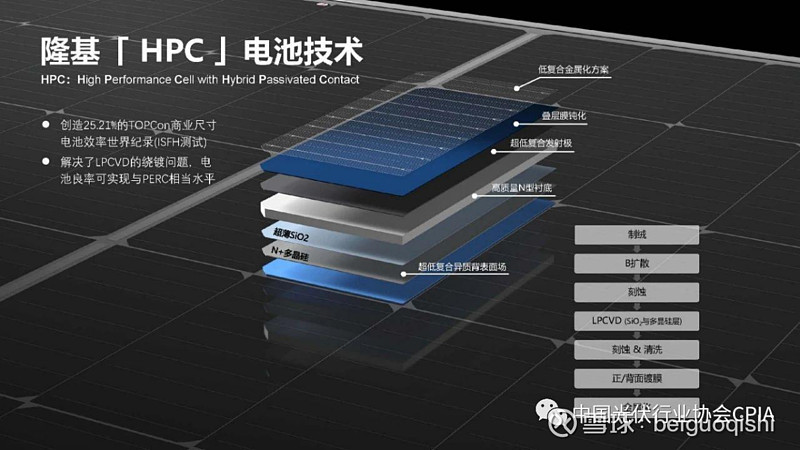

1、隆基N型TOPCon电池技术概况

根据最新的公开信息,隆基的HPC电池技术,概况如下:

(1)创造了25.21%的TOPCon商业尺寸电池效率世界纪录(ISFH测试认证);

(2)解决了LPCVD绕镀问题(碱刻蚀工艺,去除正面的 Poly 绕镀和 BSG 阻挡层);

(3)电池良率可实现与PERC相当水平(隆基TOPCon良率≥96%,高于市场预期的94%,接近PERC的97%-98%)

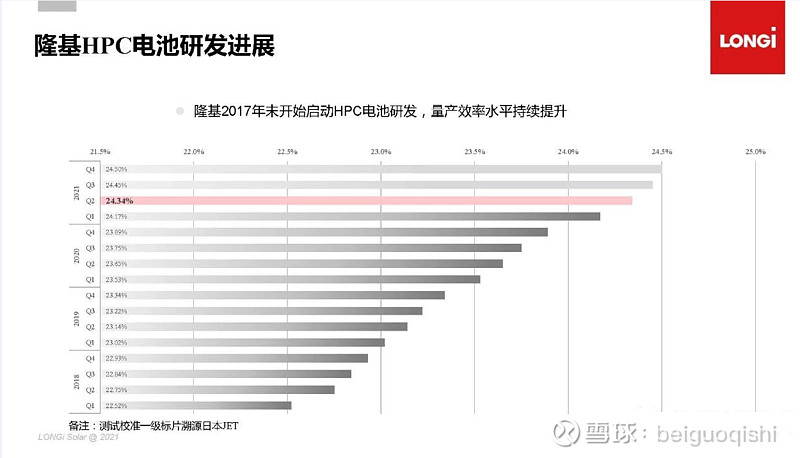

2、隆基N型TOPCon电池研发进展

根据最新的公开信息,隆基的HPC电池研发进展如下:

(1)2017年末开始启动HPC电池(TOPCon)的研发(跟笔者前面的专利分析是一致的【从专利布局角度看隆基电池技术路线】);

(2)HPC电池量产效率从2018年初的22.52%提升到了2021年Q2的24.34%,按照每年0.5%的效率进行提升,预计2021年Q4银川3GW的TOPCon电池量产效率将达到24.5%,预计2022年Q4,HPC电池量产效率将突破25%;

3、隆基TOPCon电池工序分析

根据相关信息显示,隆基的TOPCon电池工艺有17个大步骤,50多个小步骤,工艺的复杂性超乎大家的想象,每一个步骤,对于设备的选型,对于工艺know-how的全面掌握都是非常大的挑战:设备间的匹配度、每个步骤的先后顺序,工序温度控制、工序的时间控制、化学试剂浓度控制、水的纯度要求、有毒有害与易燃易爆物质的管理......

其中关键工序有:

(1)B扩散(在硅片表层形成一定的浓度梯度,最终形成P-N结);

(2)LPCVD镀膜(超薄可隧穿的氧化层(SiO2) 和高掺杂多晶硅层(Poly-Si));

(3)碱刻蚀(去除正面的 Poly 绕镀和 BSG 阻挡层);

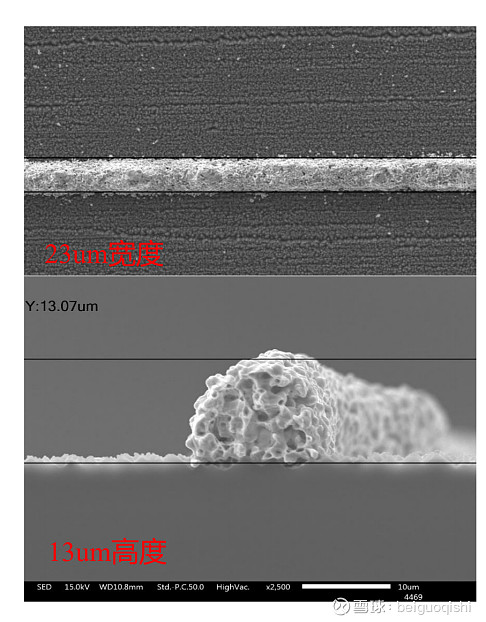

(4)超细线图形化(超细线图形化、烘干、烧结):最佳是栅线宽度是20um,目前HPC电池栅线可以做到23um(宽度)/13um(高度)(目前常规的9BB线宽在36-38um),此技术可以使得副栅银浆消耗量降低35%,电池片效率提升>0.2%。

4、TOPCon电池未来的发展路径

(1)通过SMBB技术降低TOPCon银浆成本。SMBB是平台型技术,并非HIT技术的专利,如果未来SMBB更加成熟,则也可以适用于Topcon降本。SMBB本质上还是减少银浆的耗量,12BB、16BB以上都可以理解为SMBB,SMBB的难点不在电池端,丝印环节的难度不大,难点在组件环节,更细的栅线配合更细的焊带,串焊的难度增加了。

(2)提高硅片质量、陷光效果优化、选择性发射极、超细线印刷(副栅)等措施,提升TOPCon的量产效率(预计2022年底,可以实现25%的量产效率)。

(3)备品备件、水、气、耗材具备下降空间。Topcon的水、气体、化学品等耗材成本目前还比PERC高,LP石英舟目前需要2个月换一次,石英管需要3-6个月更换,备件成本比PERC高一些,但这些都会随着工艺优化、产业化进度的加快逐步下降。

很多人认为隆基选择TOPCon仅仅只是为了顾及老的PERC产能,却忽视了背后深层次的原因——隆基是基于度电成本的第一性原则,在高效率、低成本、高性能之间进行反复权衡,才选择了TOPCon作为当前的量产技术路线!

TOPCon这条道路既不热闹也不拥挤,但恰恰是隆基经过深思熟虑后的郑重选择!愈是人烟稀少,愈发体现公司的胆识;愈是道路险阻,愈发体现公司的执着!

$隆基股份(SH601012)$ $连城数控(OC835368)$

@今日话题 @7X24快讯 @204tian @加息首季 @轻神骨头

********************************************

往期回顾: