预测业绩,其实更多是对个人研究方法的一种回顾。通过复盘对比业务预测与真实业绩之间的差距,对自己的研究方法进行针对性的改进与提升。

上一篇文章《隆基2021Q1业绩预测》中,在隆基2021Q1业绩发布前,笔者对其业绩进行了预测,当时预测的结论如下:

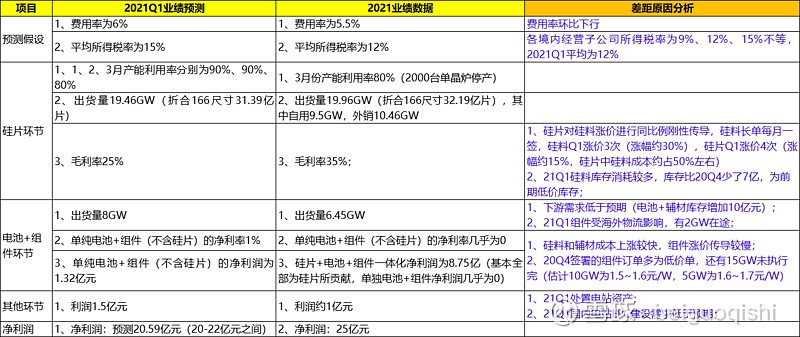

1、预测假设:费用率为6%,平均所得税率为15%;

2、硅片环节:预测1、2、3月产能利用率分别为90%、90%、80%,预测出货量19.46GW(折合166尺寸31.39亿片),预测毛利率25%;

3、电池片+组件环节:预测出货量8GW,预测单纯电池+组件(不含硅片)的净利率1%,预测单纯电池+组件(不含硅片)的净利润为1.32亿元;

4、其他环节:预测利润1.5亿元;

5、净利润:预测20.59亿元(20-22亿元之间)

在4月21日2021Q1业绩发布后,根据一季报及4月22日业绩说明会信息,可知:

1、费用率为5.5%,平均所得税率为12%;

2、硅片环节:出货量19.96GW(折合166尺寸32.19亿片),其中自用9.5GW,外销10.46GW,毛利率35%;

3、电池片+组件环节:出货量6.45GW,硅片+电池+组件一体化净利润为8.75亿(基本全部为硅片所贡献,单独电池+组件净利润几乎为0);

4、其他环节:利润约1亿元;

5、净利润:25亿元。

通过对业务预测与真实业绩之间的差距进行复盘分析可知,影响预测差距的原因如下:

1、所得税率取的太过保守(预测值15%,实际平均值约12%),隆基在境内各经营子公司所得税率为:9%、12%、15%三挡,21Q1平均为12%。后续所得税率有逐步上行的压力。

2、硅片毛利率预测偏保守(预测值25%,实际值35%,超预期),主要原因在于:

(1)、硅片对硅料涨价进行同比例刚性传导,硅料长单每月一签,硅料Q1涨价3次(涨幅约30%),硅片Q1涨价4次(涨幅约15%,硅片中硅料成本约占50%左右);

(2)、21Q1硅料库存消耗较多,库存比20Q4少了7亿,为前期低价库存。

3、电池+组件出货量低于预期(预测值8GW,实际值6.45GW),主要原因在于:

(1)、下游需求低于预期(电池片+辅材库存增加10亿元,自用硅片量比组件出货量多3GW);

(2)、21Q1组件受海外物流影响,有2GW在途。

4、电池+组件净利润略低于预期(预期不含硅片的净利润为1.32亿,实际净利润几乎为0)

(1)、硅料和辅材成本上涨较快,组件涨价传导较慢;

(2)、20Q4签署的组件订单多为低价单,还有15GW未执行完(估计10GW为1.5~1.6元/W,5GW为1.6~1.7元/W)

5、其他环节利润略低于预期,未考虑21Q1处置电站资产及国内电站EPC建设需求不足。

备注:上述分析结论仅限交流,不构成投资建议,注意风险。

@今日话题 @7X24快讯 #光伏# #隆基股份一季度净赚25亿#

********************************************

往期回顾: