事件

据《酒业家》报道,五粮液推核心产品优化计划,调减传统经销商配额转投放至团购和新零售渠道,并取消1618和39度五粮液的渠道政策,只保留宴席等消费者活动。近期跟踪渠道变化,普五批价稳步上行至930元甚至以上。

1

供给端管理更加娴熟,价格管控动真章

■供给端管理更加娴熟,渠道重构提上战略高度。五粮液公司营销改革深入进行,供给侧和渠道建设双管齐下。近期公司召开品牌营销工作会议明确提出将以数字化营销为依托,根据精准的进销存数据,综合疫情对商家的影响程度,对现有传统商家计划量进行优化,调整主要针对三大五粮液核心产品。公司目的打造高质量的传统商家渠道,同时将升级渠道体系,提升渠道能力,重点构建以新零售和企业团购为核心的优质新增销售渠道。复工以后公司即将工作重点转向“两管控一加快”:严格管控发货和出货,加快推进公关团购工作,打造团购渠道增量,培育核心消费者。5月底五粮液成立新零售管理公司,以互联网思维开展消费者运营,建立线上渠道的精准营销体系及消费者会员中心,旨在探索多维合作体系,全力打造品牌宣传平台、产品销售平台和消费者互动平台。

■价格管控动真章,批价稳中有升趋势值得乐观。“以价格持续提升为核心,强化品质、强化管控、强化数字化转型”是五粮液2020年的工作重点,春节后公司控制发货出货节奏,牵头组织经销商分阶段按不同标准针对价格不符合规定、跨渠道销售等行为启动收货,近期回购售价低于959的货源,回购成本增加促使批价持续上行,后续有可能对违规经销商做出警告甚至处罚;另外公司加价回购经销商的第七代收藏版也降低了“拖累”八代经典普五价格的可能性。今年以来公司批价由低位890元稳步上行至当前930元以上,得益于公司精准把握节奏、及时调整配额和开发新渠道,以及进行回购释放挺价决心,公司组合拳落地,普五批价有望继续稳步上行。

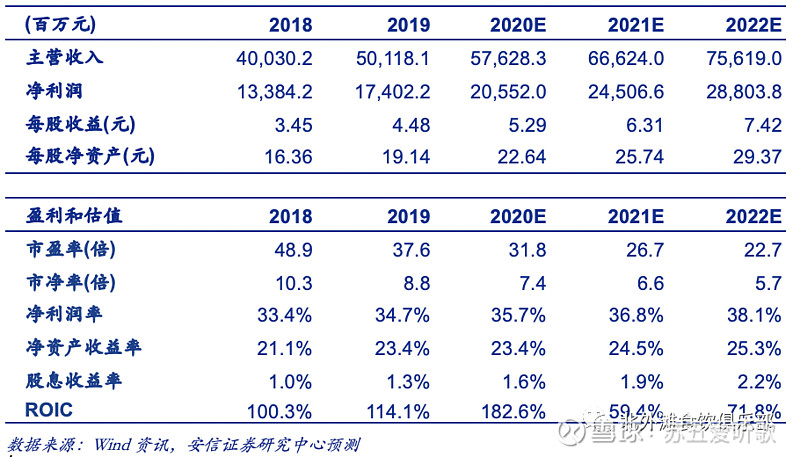

■精细化管理加速落地,全年业绩目标达成乐观,未来看好确定性支撑估值重构。我们认为五粮液需求问题远小于供给问题,公司“二次创业”,在产品体系梳理瘦身、核心品牌聚焦、营销队伍加强、渠道扁平化、数字化建设、新渠道开拓各方面全面展开,初见成效,但仍有精细化空间。总体看,疫情后的种种表现显示公司在供给端(渠道、价格)管理更加娴熟,当前终端动销良好,经销商渠道库存普遍1个月以内,价格呈现稳中有升态势,预计全年两位数营收增长目标达成乐观。中长期看好五粮液在数字赋能后精准施策带来的渠道良性发展,成为渠道推力加强的头部品种获得更好增长表现。我们继续将公司作为头部品种(香型+价格带)品种坚定推荐。

投资建议

我们预计公司2020-2021 年每股收益为5.29元、6.31元,略上调6个月目标价至189.30元,对应2021年PE为30x,维持买入-A评级。

风险提示:疫情持续影响超预期,高端酒需求增长放缓。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

徐哲琪:xuzq1@essence.com.cn

熊鹏:xiongpeng@essence.com.cn

陈卓钰:chenzy4@essence.com.cn

■ 公司评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

苏铖、熊鹏声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

欢迎关注安信食饮