事件

公司披露2018年业绩预告。公司预计2018年度归属于上市公司股东的净利润10.75亿元~11.65亿元,同比增加20%~30%;预计扣除非经常性损益后归属于上市公司股东的净利润10.49亿元~11.37亿元,同比增加20%~30%。2018Q4归母净利润0.46~1.36亿,同比增加-61.7%~13.2%。

1

主要观点

■“三年翻一番”目标不变,Q4控制发货节奏,预收款有望同比提升。从渠道调研的情况看,公司10月开始控制发货节奏,为春节旺季备货做准备。2018年初在经销商大会上,公司领导提出2017-2020年营收翻一番的目标,即三年年均复合增速26%以上。18Q4理性控制发货节奏,降低渠道库存,19年开门红值得期待。

■省内结构调整逐步到位,“大区制”有望发掘弱势市场潜力。Q4公司进行销售人员架构调整,将省内划分为南京、淮安、盐城、徐州、苏南和苏中六个大区,其中南京大区包括南京、湛江和马鞍山(安徽)。公司在江苏的很多县销售额在2000万到4000万,弱势市场还有很大的扩展空间。目前销售人员调整到位,未来公司在弱势地区有望复制优势地区的销售管理经验,实现省内销售的较快增长。

■中高端产品齐放量,“对开”系列销售额首次超过“四开”。根据渠道调研的情况,四开国缘终端成交价超过400元,对开国缘略低于300元,与洋河的M3和M6形成差异化竞争。今年三季度“对开”系列销售额首次超过“四开”,产品结构更加贴近江苏大众主流价位带。

■山东作为战略拓展省份,省外拓展未来值得期待。今年公司入股山东景芝,随后将山东定位为公司省外拓展的战略市场,并将部分销售精英派驻山东,强势进军山东市场。今世缘与景芝区位互补、产品互补,协同效应明显。从更长维度来看,公司正朝着远期目标迈进,目标2020年实现营收60亿元,净利润18亿元。

投资建议

略调整2018-19年的每股收益至0.91元和1.09元,目标价相当于2019年16倍市盈率。维持买入-A评级,目标价17.8元。

风险提示:经济下行,省内竞争加剧,中高端产品营收增速放缓。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

符蓉:furong1@essence.com.cn

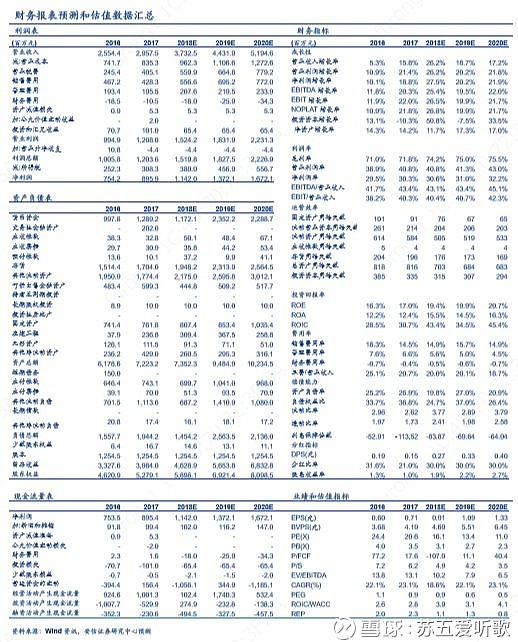

财务预测与估值表:

■ 行业评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

苏铖、符蓉声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

欢迎关注安信食饮