本周专题

白酒中报分析

-白酒Q2仍加速,刚需表现更优

-地产酒逻辑持续兑现,后附推荐时点回顾

-进入新常态,对未来仍有信心

一

食品饮料板块业绩综述

行业营收增速排名靠前,大众消费属性受偏爱

2018年上半年食品饮料板块实现收入2976亿元,利润504亿元,分别同比增长17%和38%,收入增速在A股各行业中排名偏前,利润增速处在中游水平。单二季度食品饮料板块实现收入1372亿元,净利润218亿元,分别同比增长16%、33%,环比一季度下降29.97、14.45pct。分子行业来看,Q2白酒和饮料制造营收增速最为优秀,分别同比增长36%、26%。

受宏观经济增速放缓的影响,市场对白酒“可选品”属性担忧,白酒板块估值回落,但“刚需”品种表现仍优秀,新常态继续值得保持信心。我们定义白酒三个层次刚需,1)高端核心刚需为茅台,核心高端需求稳定,供给保持紧张,价格和库存管控升级,投资收藏需求呈现刚性特征;2)大众主流低档,高频次低单价,对经济波动不敏感,以顺鑫牛栏山为代表;3)大众主流中档,100-300,全国范围的主流大众消费,稳步升级而来,其中企业主要以稳步结构升级实现增长,代表企业古井、口子等。后两者大众品属性强,刚需比例高,在当前背景下,其抗经济波动能力被认可。我们说的新常态是相对2016-2017年“强需求、低库存”而言,进入“正常库存,正常需求”。业绩和估值匹配情况下,平稳较快增长标的持续看好。

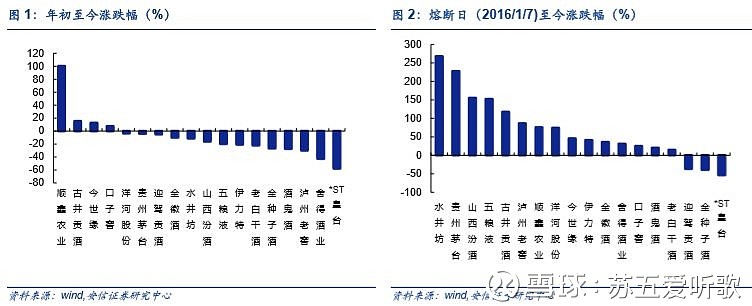

从更长维度来看,品牌跃迁仍为白酒投资的核心因素。2016年初至今,白酒行业有五家公司涨幅超过100%,分别为水井坊(268%)、贵州茅台(227%)、山西汾酒(155%)、五粮液(152%)和古井贡酒(117%)。其中水井坊、山西汾酒从品牌力和渠道力方面均有明显改善,成为了次高端行业的明星股。贵州茅台、五粮液作为白酒行业的龙头公司,在行业快速发展的浪潮中,表现依旧亮眼。古井贡酒经历了多年的深耕,名酒复兴成功,持续领跑徽酒。

二

白酒板块业绩综述

2018Q2白酒在食品饮料板块中收入增速居首

食品饮料板块增速居前,其中白酒增速居首位。2018年二季度食品饮料板块实现收入1361亿元,净利润228亿元,分别同比增长16%和33%,环比一季度下降14.54、29.89pct,主要系春节错位影响一季度增速较高。收入和利润增速在申万一级行业中位居第12位和第8位。白酒业绩释放仍旧强劲,2018年二季度收入和净利润增速分别为36%和33%,在食品饮料子板块中收入增速位居首位。

白酒板块跑赢大盘,三季度预计持仓比例小幅回落。

年初以来白酒板块下跌7.59%,跑赢大盘8.67个百分点(截止8月29日),仍有相对收益。从基金持仓的角度来看,2018二季度白酒基本持仓比例为5.15%,环比上升0.30pct,其中贵州茅台、泸州老窖、洋河股份、等公司持仓比例小幅上升。7月以来白酒下跌17.32%,跑输大盘1.81pct,我们预计三季度持仓将有所回落。

地产酒普遍超预期,逻辑持续验证。2018Q2我们的预测业绩增速与实际值相比差异较大的有贵州茅台,古井贡酒,水井坊,舍得酒业,口子窖,其中超预期的品种主要为地产酒公司。茅台剔除茅台预收款环比下降的影响,茅台2018Q2收入增速31%,与我们的预测值较为接近。

收入端:上半年高增,地产酒二季度加速

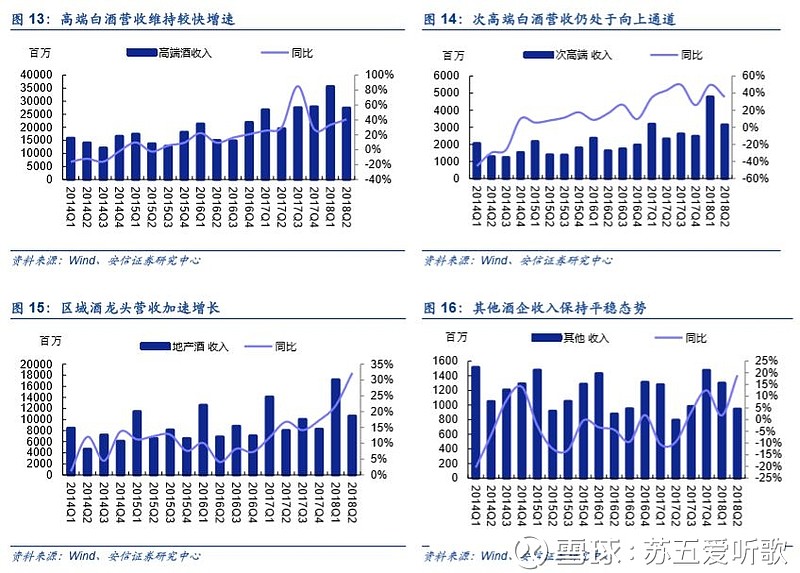

根据我们对白酒上市公司分类(高端:茅台/五粮液/泸州老窖,次高端:山西汾酒/水井坊/沱牌舍得,地产酒龙头:洋河股份/古井贡酒/口子窖,其他等),高端、次高端、地产酒和其他白酒2018二季度收入增速分别为41%、35%、32%和19%。

高端酒价格平稳供需平衡,上半年茅台、五粮液增速维持高增速。其中茅台Q2收入同比增长46.40%,归母净利润同比增长41.53%,均较Q1明显加速。五粮液2018Q2收入同比增长38%左右,利润总额同比增长55%左右。泸州老窖Q2收入同比增长25%,利润同比增长36%。

高端白酒是白酒行业景气度的风向标,目前高端白酒价格可控,渠道库存良性,企业的理性程度高(没有盲目制定高目标,没有盲目扩产能,没有盲目提价格),验证行业景气度延续。展望2018年下半年,茅台“稳”、“增长”基调不变。半年报表明“将继续坚持能快则快,不设上限,不留后路”,对公司后续业绩态度保持一定乐观。据糖酒快讯报道,近期茅台在2018年半年营销工作会上表示,下半年仍将保持稳增长,表现为市场价格的稳定和市场的有序投放。

次高端铺货增速放缓,实际动销增速仍可期。2017年是次高端本轮拓张的第一年,收入和业绩复苏式增长。今年次高端延续扩容趋势,铺货的增速放缓但真实动销需求仍旧可期。增速回归,行业健康增长,展望下半年和明年仍有望维持较高增速。水井坊18Q2实现营业总收入 5.88 亿元,同比增长33.03%,归母净利润 1.13 亿元,同比增 404.01%。山西汾酒18Q2收入增速45%,利润同比增速70%。舍得Q2收入同比增加10%,利润同比增长287%。全年仍看好次高端,2018年次高端仍沐好春光,一旦有催化剂,次高端板块具体表现是可期的。

地产酒普遍超预期,逻辑持续验证。二季度洋河、古井、口子、今世缘收入增速分别为27%、49%、28%和30%,或同Q1保持接近,或显著提速(如古井),普遍超市场预期。洋河营收连续6个季度加速增长,业绩贴近预告上线。古井、口子、今世缘200-400元价位段的产品放量明显带动营收加速增长。同时收入增长的规模效应带动销售费用率下降,净利率上升。我们认为18年地产酒处于黄金发展期,18下半年业绩稳健快速的态势有望延续。

利润端:地产酒一降双升延续,消费税影响弱化

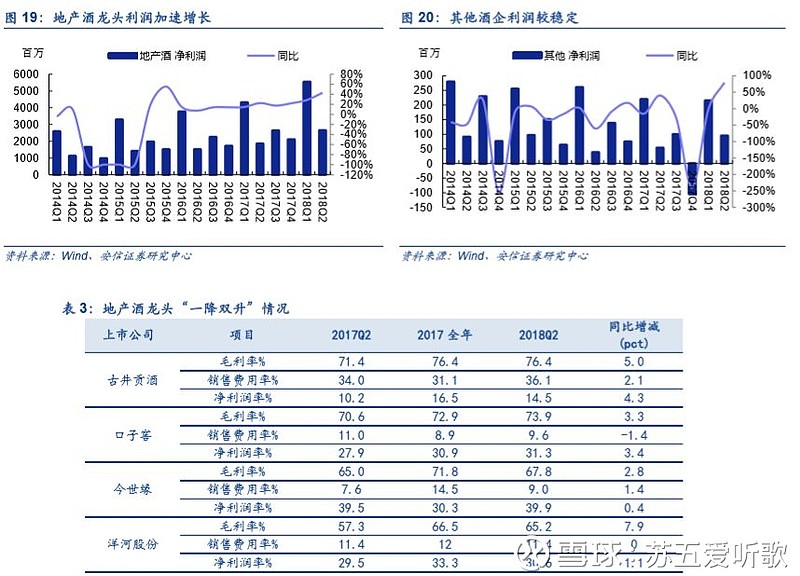

高端、次高端、地产酒和其他白酒2018年二季度收入增速分别为41%、35%、32%、19%。从历史的数据来看,高端酒利润稳健增长,增速基本与营收同步。次高端2015年开始扭亏为盈,业绩弹性较大,随着品牌力的提升营销投入将逐步放缓,今年增速回归,预计下半年能维持较高增速。2018年Q2地产酒业绩表现亮眼,我们从年初开始重点强调“地产酒之春”的观点,随着地产酒中报的披露我们的核心逻辑“销售结构升级+费用率回落”得到持续验证。

目前300-600元价位段高速发展,各品牌跑马圈地,省外品牌和本省品牌的攻守战正在进行。次高端品牌欲实现全国化,必须攻占各省份,水井坊讲文化,老窖提复兴,拔高品牌力。与此同时,丰厚的渠道利润吸引经销商,增强渠道推力。地产酒利润端表现优于收入,一降双升延续。从收入增速看古井,口子窖,今世缘,伊力特2018年Q2收入增速分别49%,28%,30%,36%,为近三年来最高水平。净利润增速均超过30%以上,古井,口子窖,今世缘,伊力特2018年Q2归母净利润增速分别121%,43%,31%,88%,增速斜率向上。诸如老白干、古井、口子、今世缘在本地有口碑效应,消费者对产品升级的接受度较高,可以减少大规模的广告投放,随着消费升级,地产酒产品结构稳健向上。二季度洋河、古井、口子窖等地产酒龙头企业“一降双升”趋势明显,即毛利率升,费用率降,净利润率升。我们认为18年地产酒进入黄金发展期,18下半年业绩高增态势有望延续。

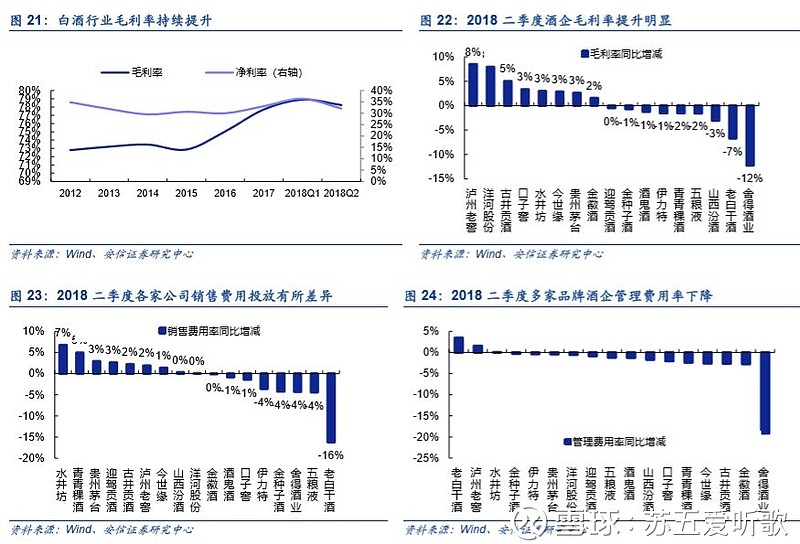

品牌跃迁与结构优化,助推毛利率提升。毛利率提升明显的酒企主要有两类,一是结构优化,如洋河,口子窖,今世缘等地产酒龙头。受益于省内消费升级带动产品结构的上移,叠加小幅提价效应。二是加强营销提升品牌力,如老窖、水井等。水井坊讲文化,老窖提复兴,通过广告营销,事件营销等方式不断拔高品牌力,二季度销售费用率均小幅上升。水井坊,古井,泸州老窖Q2销售费用率同比提升7%,2%,2%,得益于品牌拉力的提高,毛利率同比提升3%,5%,8%,对比来看老窖品牌投入对品牌力的拔高最具效率。虽然销售费用率提升短期对业绩增速有一定影响,但从更长维度来看,品牌仍是白酒企业的核心竞争力,因此长期仍看好老窖,古井等有名酒基因,同时着力拔高品牌力的企业。管理费用方面,多数白酒企业效率提升,随着营收的增长一季度管理费用率有所下降。

后续营业税金率对盈利的影响有限。由于洋河股份、五粮液、泸州老窖、舍得酒业、泸州老窖等公司营业税金率2017年二季度基数较低,在一定程度上影响了2018年二季度的业绩增速。目前各家公司的营业税金率已基本上升到13%以上,后续的影响效应有限。随着消费税影响的淡化,白酒公司的净利率下半年有望进一步提升。

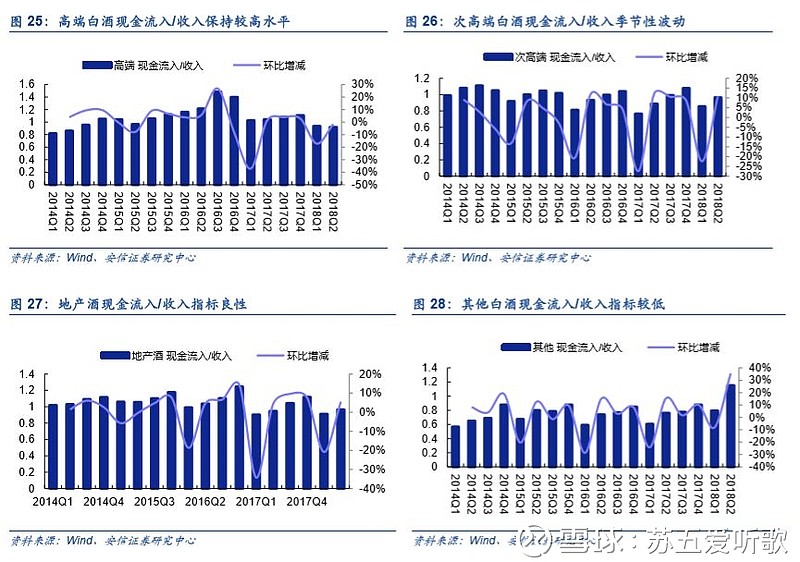

营运质量:营运指标良性,蓄水池依旧明显

高端、次高端、地产酒和其他白酒2018年二季度现金流入与收入的比值分别为0.92、0.91、0.96和0.79,环比变化0pct、11pct、5pct和36pct,同比变化-2pct、6pct、5pct和0pct。

茅台预收款环比下降,良性回归有利于行业长期发展。茅台稳价政策减少囤货需求,同时茅台调整打款发货政策,经销商形成“按月打款”的稳定预期,公司预收款 前环比继续回落,Q2末预收账款余额99.40 亿元,环比减少32.32 亿元,连续第五个季度环比下降。我们认为,预收账款环比虽持续回落,但仍在合理水平之上(公司主力产品按月执行计划,预收款余额在1个月含税销售额之上即属合理),这期间反映了公司打款政策的变化(不占经销商款),也反映了公司在明确“十三五规划”和提前达成集团千亿公开目标的前提下,业绩释放节奏更为积极进取。2018年茅台将稳价作为发展的第一要务,终端实际成交价稳定在1499-1900元,稳价减少囤货需求,使预收款理性回归到合理水平,有利于行业长期的良性发展。

山西汾酒,洋河股份预收款环比增速居前列,反映公司二季报业绩高质量。2018Q2山西汾酒预收款环比增长121%,洋河股份预收款环比增长40%,说明公司动销情况良好,经销商拿货积极,二季报质量较高,未来增长有较强的持续性。

投资建议

我们重点推荐:中秋确定性高+刚需支撑抗风险力强+渠道库存低的(洋河、 口子、茅台、今世缘、古井贡)。一线白马今年以来表现不够强势,但展望下半年,我们认为仍有预期修复和估值切换的机会。次高端山西汾酒和水井坊,成长期尚未结束,成长空间继续看好。

风险提示

经济下行白酒动销放缓,行业竞争加剧。

本周行业要闻

白酒:

1、根据酒业家报道,“五粮液杯”2018中国白酒新生代酒品超级调酒大赛即将拉开帷幕,本次大赛以“新生代、新潮流、新品位”为主题,比赛时间暂定为9月25日至9月30日。

2、根据酒业家报道,汾酒系列酒产品价格将进行调整,2018年8月24日执行。

3、根据酒业家报道,五粮液系列酒上市“百家宴”、“火爆”新品。其中,百家宴定位为中华家宴酒,火爆则作为系列酒唯一一款精酿级小瓶好酒。

4、根据糖酒快讯报道,白酒品牌水井坊作为唯一入选的中国酒类品牌代表走进莫斯科“PANDA成都走进俄罗斯-莫斯科成都周系列活动”。

5、根据酒业家报道,8月28日,由中国酒业协会指导、中粮长城酒业有限公司主办的长城华夏酒庄战略发布会暨秦皇岛碣石山产区风土论坛在长城华夏酒庄隆重召开。

6、根据糖酒快讯报道,五粮液近期全新推出 “内控”酒,定位于次高端,锁定“新中产”群体,立足70年代人心中“熟悉的那瓶老味道”。

7、根据糖酒快讯报道,泸州老窖定制酒公司推出“2018戊戌年·中秋礼酒”,市场零售价588元/瓶,产品容量为具有特殊寓意的969ml,并限量发售1万件。

8、根据酒食汇报道,8月29日,第十三届“亚洲品牌500强”榜单港揭晓,五粮液再次荣登榜单,并位列总排名第48名,品牌价值增幅位居前50强首位。

葡萄酒:

1、根据酒业家报道,卡思黛乐家族所创建和持有的所有的葡萄酒企业将共同启用一套权限的品牌识别体系。

2、根据糖酒快讯报道,2018年10月22日,由新食品杂志社主办的《2018中国葡萄酒市场超级品牌发展趋势论坛》将在长沙君悦酒店举行。

乳业:

1、根据新乳业报道,《2018年中国民营企业500强》榜单出炉,其中伊利以680.0亿的营收,排名第82位,维维集团以347.2亿的营收,排名第205位。

2、根据新乳业报道,凯度调研数据显示,伊利常温液态类乳品的市场渗透率为81.2%,同比增长2.7pct。尼尔森调研显示,伊利婴幼儿配方奶粉在母婴渠道零售额同比增长38.7%。

重点公司公告

【五粮液】公司披露2018年半年度报告,公司上半年实现营业收入214.21亿元,同比增长37.13%;实现归属于上市公司股东净利润71.10亿元,同比增长43.02%。

【泸州老窖】公司披露2018年半年度报告,公司上半年实现营业收入64.20亿元,同比增长25.49%;实现归属于上市公司股东净利润19.67亿元,同比增长34.08%。

【山西汾酒】公司披露2018年半年度报告,公司上半年实现营业收入50.42亿元,同比增长47.38%;实现归属于上市公司股东净利润9.37亿元,同比增长55.76%。

【古井贡酒】公司披露2018年半年度报告,公司上半年实现营业收入47.83亿元,同比增长30.32%;实现归属于上市公司股东净利润8.92亿元,同比增长62.59%。

【青青稞酒】公司披露2018年半年度报告,公司上半年实现营业收入6.99亿元,同比增长4.37%;实现归属于上市公司股东净利润0.88亿元,同比下降16.75%。

【会稽山】公司披露2018年半年度报告,公司上半年实现营业收入5.82亿元,同比增长9.15%;实现归属于上市公司股东净利润1.56亿元,同比增长86.25%。

【深深宝A】公司披露2018年半年度报告,公司上半年实现营业收入1.37亿元,同比下降1.04%;实现归属于上市公司股东净利润-0.18亿元,同比下降2.74%。

【光明乳业】公司披露2018年半年度报告,公司上半年实现营业收入105.71亿元,同比下降3.23%;实现归属于上市公司股东净利润3.34亿元,同比下降8.58%。

【上海梅林】公司披露2018年半年度报告,公司上半年实现营业收入118.06亿元,同比下降3.04%;实现归属于上市公司股东净利润2.91亿元,同比增长4.39%。

【西王食品】公司控股股西王集团将其质押的本公司股份 5,208 万股解除质押,并将其持有的本公司股份5,900万股再次质押,占其所持股份比例为25.77%,截至目前,西王集团累计质押本公司股票20,966万股,占公司总股本比例为27.19%。

【威龙股份】公司披露2018年半年度报告,公司上半年实现营业收入4.06亿元,同比增长2.81%;实现归属于上市公司股东净利润0.30亿元,同比增长12.82%。

【莫高股份】公司披露2018年半年度报告,公司上半年实现营业收入1.02亿元,同比下降15.01%;实现归属于上市公司股东净利润0.14亿元,同比下降1.56%。

【爱普股份】公司披露2018年半年度报告,公司上半年实现营业收入12.36亿元,同比增长3.56%;实现归属于上市公司股东净利润0.54亿元,同比下降39.67%。

【元祖股份】公司披露2018年半年度报告,公司上半年实现营业收入7.17亿元,同比增长8.56%;实现归属于上市公司股东净利润0.21亿元,同比增长513.76%。

【科迪乳业】公司披露2018年半年度报告,公司上半年实现营业收入5.80亿元,同比增长9.57%;实现归属于上市公司股东净利润0.65亿元,同比增长10.95%。

【惠泉啤酒】公司披露2018年半年度报告,公司上半年实现营业收入2.96亿元,同比增长0.69%;实现归属于上市公司股东净利润332.31万元,同比增长65.52%。

【青岛啤酒】公司披露2018年半年度报告,公司上半年实现营业收入151.53亿元,同比增长0.60%;实现归属于上市公司股东净利润13.02亿元,同比增长13.39%。

【ST皇台】公司披露2018年半年度报告,公司上半年实现营业收入822.91万元,同比下降78.41%;实现归属于上市公司股东净利润-2,988.63万元,同比增长45.29%。

【加加食品】公司筹划重大资产重组事项,拟收购大连远洋渔业金枪鱼钓有限公司100%股权,经申请,公司股票自2018年3月12日开市时起停牌。

【天润乳业】公司向新疆生产建设兵团乳业集团非公开发行限售流通股2,812万股, 上市流通日期为2018年9月3日。

【洋河股份】公司披露2018年半年度报告,公司上半年实现营业收入145.43亿元,同比增长26.12%;实现归属于上市公司股东净利润50.05亿元,同比增长28.06%。

【张裕A】公司披露2018年半年度报告,公司上半年实现营业收入28.28亿元,同比增长2.21%;实现归属于上市公司股东净利润6.36亿元,同比下降5.11%。

【燕塘乳业】公司披露2018年半年度报告,公司上半年实现营业收入6.14亿元,同比增长6.98%;实现归属于上市公司股东净利润0.42亿元,同比下降29.67%。

【广泽股份】公司披露2018年半年度报告,公司上半年实现营业收入4.64亿元,同比增长7.33%;实现归属于上市公司股东净利润-906.5万元。

【佳隆股份】公司披露2018年半年度报告,公司上半年实现营业收入1.72亿元,同比增长18.76%;实现归属于上市公司股东净利润0.25亿元,同比增长36.36%。

【三元股份】公司披露2018年半年度报告,公司上半年实现营业收入37.95亿元,同比增长22.85%;实现归属于上市公司股东净利润1.25亿元,同比增长185.41%。

【西藏发展】公司披露2018年半年度报告,公司上半年实现营业收入1.69亿元,同比下降4.52%;实现归属于上市公司股东净利润701.32万元,同比增长0.03%。

【麦趣尔】公司披露2018年半年度报告,公司上半年实现营业收入2.97亿元,同比增长13.21%;实现归属于上市公司股东净利润0.13亿元,同比增长10.63%。

【舍得酒业】公司将以集中竞价交易方式回购股份,本次拟用于回购的资金总额不超过人民币30,000万元,不低于人民币10,000万元。

【华统股份】公司拟以自有资金合计1,232万元人民币收购浙江省东阳康优食品有限公司80%的股权。

【百润股份】公司大股东柳海彬将其所持有的本公司无限售流通股份370万股补充质押。截至目前,柳海彬先生累计质押本公司无限售流通股5,399万股,占柳海彬先生所持公司股份的80.74 %,占总股本的10.15%。

【煌上煌】公司控股股东煌上煌集团将其所质押的本公司无限售流通股份3,750万股解除质押。截至目前,煌上煌集团累计质押本公司无限售流通股份共2,350万股,占其所持股份的11.87%,占总股本的4.57%。

【金种子酒】公司披露2018年半年度报告,公司上半年实现营业收入5.49亿元,同比下降4.19%;实现归属于上市公司股东净利润600.58万元,同比增长18.00%。

【伊利股份】公司披露2018年半年度报告,公司上半年实现营业收入395.89亿元,同比增长18.88%;实现归属于上市公司股东净利润34.46亿元,同比增长2.43%。

【维维股份】公司披露2018年半年度报告,公司上半年实现营业收入27.43亿元,同比增长13.13%;实现归属于上市公司股东净利润0.96亿元,同比下降5.08%。

【燕京啤酒】公司披露2018年半年度报告,公司上半年实现营业收入63.78亿元,同比增长0.57%;实现归属于上市公司股东净利润5.07亿元,同比增长3.06%。

【青青稞酒】公司控股股东华实投资将其质押的本公司股份3,148万股展期至2019年8月29日,截至目前,华实投资质押其持有本公司股份共22,131万股,占华实投资持有本公司股份总数的75.06%,占本公司总股本的49.18%。

【唐人神】公司计划以自有资金不超过20,000万元且不低于3,000万元,以集中竞价交易方式回购公司股份,回购股份的价格为不超过人民币7元/股(含7元/股)。预计本次回购的股份不超过2,857.1428万股,占公司目前已发行总股本的比例不超过3.42%

【维维股份】外方股东金澜置地有限公司拟将其所持有徐州维维金澜食品有限公司25%的股权作价人民币4,000万元转让给维维创新。本次交易完成后,子公司维维创新持有维维金澜100%的股权。

【贵州茅台】公司副总经理万波先生计划在2018年9月21日至2019年3月20日期间通过集中竞价交易减持700股公司股份,占其所持股份的100%,占公司总股本的0.000056%。本次交易完成后,万波先生不再持有公司股份。

【口子窖】公司控股股东刘安省将本公司的限售流通股578万股解除质押。本次交易完成后,实际控制人及一致行动人累计质押本公司股份9,278万股,占其合计持股总数的32.40%,占总股本的15.46%。

【莫高股份】公司控股股东甘肃农垦以要约方式收购公司股份1,606万股,占总股本的5%。本次要约收购完成后,甘肃农垦直接持有莫高股份4,582万股,间接持有莫高股份6,242万股,占上市公司总股本的33.71%。甘肃农垦及其控股股东合计持有莫高股份11,154万股,占上市公司总股本的34.74%。

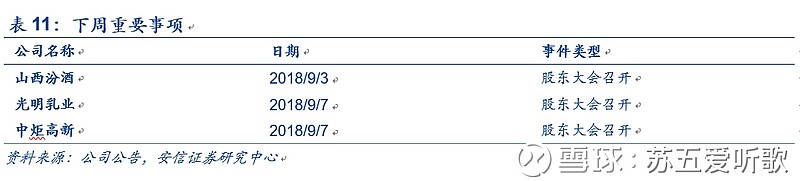

下周重要事项

推荐阅读

洋河系列

洋河股份深度:洋河绵柔如实,经典源远流长——2018-7-27

洋河股份专题:洋河成长轨迹复盘,当前继续看好 ——2018-8-12

洋河股份点评:梦之蓝有望再度掀起蓝色旋风——2018-6-15

洋河股份中报点评:小步快跑再提速,洋河盛世筑梦——2018-8-29

中报点评系列

食品饮料行业已出中报情况简析和总结——2018-8-27

贵州茅台中报点评:锐意进取,Q2营收增长加速——2018-8-2

五粮液中报点评:业绩再超预期,改革行在途中——2018-8-28

泸州老窖中报点评:国窖特曲两手抓,打好品牌攻坚战——2018-8-28

山西汾酒中报点评:青花放量,全年目标完成乐观——2018-8-28

古井贡酒中报点评:营收利润双释放,徽酒龙头展雄风——2018-8-28

口子窖中报点评:二季度加速,省外再添亮点——2018-8-16

地产酒系列

《洋河股份:洋河绵柔如水,经典源远流长》——2018-7-27

《口子窖:徽酒龙头,进入加速升级窗口期》——2018-5-22

《古井贡酒:徽酒龙头,进入“结构上行,费用下行”黄金期》——2018-6-15

《今世缘:聚焦国缘,步入黄金发展期》——2018-6-21

《伊力特:提价破冰,改革提升价值》——2018-7-12

■ 行业评级体系

收益评级:

领先大市 — 未来6个月的投资收益率领先沪深300指数10%以上;

同步大市 — 未来6个月的投资收益率与沪深300指数的变动幅度相差-10%至10%;

落后大市 — 未来6个月的投资收益率落后沪深300指数10%以上;

风险评级:

A — 正常风险,未来6个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

苏铖、符蓉声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

欢迎联系安信食品团队或对口销售,详询:

苏铖:sucheng@essence.com.cn

符蓉:furong1@essence.com.cn

欢迎关注安信食饮