这是深度剖析基金经理系列文章,前面分析了张坤,董承非,周蔚文,朱少醒、谢治宇、林英睿等人,本系列文章本着不黑不吹的原则,力求客观呈现基金经理的投资能力,只作为个人研究和分享之用,不涉及推荐产品!

相关阅读:告诉你一个真实的张坤!

本系列文章不仅让您对该基金经理的历史业绩、投资理念、持仓风格、行业偏好等有所了解,更希望读者通过阅读文章,明白从哪些角度去分析一只基金。希望对您有帮助。下面开启正文:

王崇,北京大学金融学博士。

2008年加入交银施罗德基金公司,曾任行业分析师、高级研究员。

2014年10月22日起,任交银新成长基金经理

2017年6月起,任交银精选基金经理

2019年9月起,任交银瑞丰基金经理

目前管理基金3只,规模合计331.5亿

业绩如何?

下图是王崇2015年来管理的基金平均业绩(蓝),作为对比,列出了沪深300(橙)和偏股基金平均指数走势(绿)。

从2015年1月至今,6年多时间,王崇的累计净值上涨到5倍,年化收益率29.2%,远超同期同类基金平均和沪深300。

下图是王崇相对沪深300的累计超额收益曲线,非常漂亮的一条线——平滑地走向东北角,少有波折,这在优秀基金经理里也是非常难得及少见的:

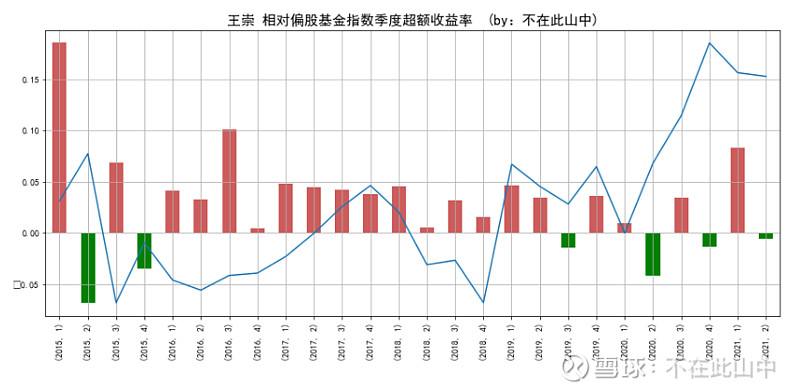

相对于同类基金,王崇在大部分季度里跑赢,下图是其相对偏股混合基金业绩均值的季度超额收益,红色表示跑赢同类平均:

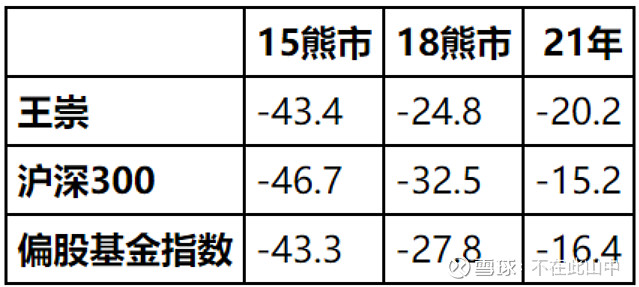

除了盈利,我们还关心其最大回撤情况,看基金经理的回撤控制能力如何:

2015年回撤基本等于偏股型基金的平均,2018年熊市回撤较小,2021年年后这次回撤较大。

业绩来源何处?

一个基金经理业绩好,可能是能力强,也可能是运气好,我们分析基金经理,希望尽可能区分运气和能力成分,还原其真正的投资能力。

下文的分析主要选取王崇管理时间最久的交银新成长。

先看看这只基金的历年业绩。

基金经理的能力通常体现在选股和择时两个方面。

择时

择时,是指在适当的时机调整股票仓位占比,以期获取更好收益。

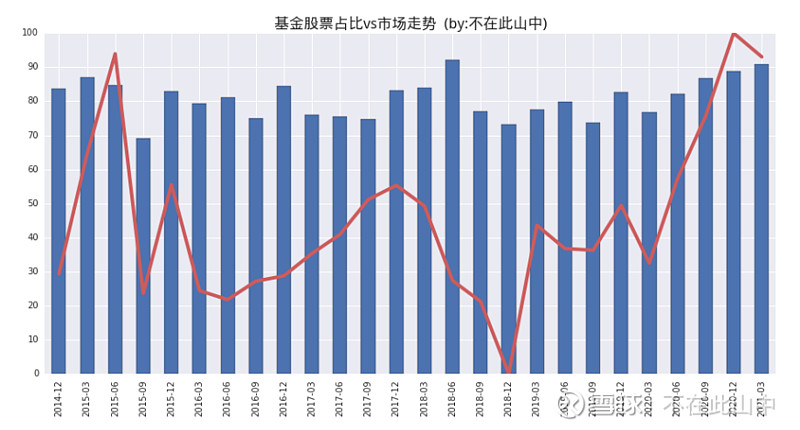

下图蓝柱表示季报中交银新成长历史上的股票占比,叠加红线是市场走势:

基金的股票占比基本在70%-90%之间波动,王崇有做一些小比例的择时操作,但从季报数据看不出特别明显的择时效果。

选股

选股能力,最直观的判断就是看选出来的股票能不能跑赢市场。

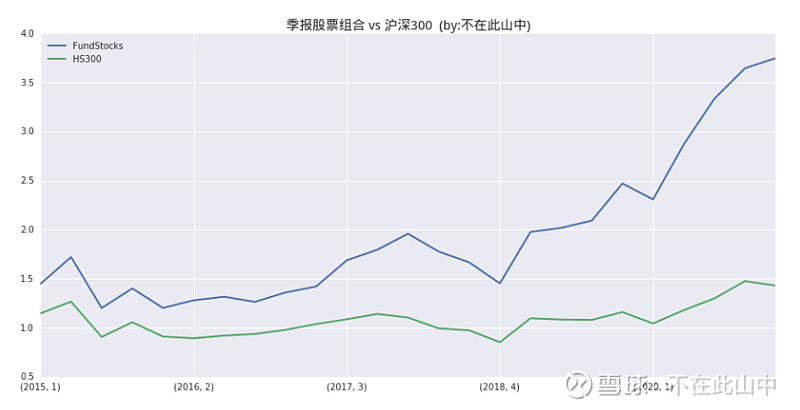

基金定期报告披露了基金季度末前10大股票持仓情况,把这些股票按季报中的持仓比例合成一个纯股票组合,我们称之为季报组合,每个季度末按基金季报调仓。可以通过这个组合相对大盘的强弱来观察基金经理选股能力。

下面是交银新成长的季报组合累计收益(蓝),远超沪深300(绿):

王崇的选股能力很强,是其超额收益的主要来源。

一个股票组合的持有收益可以来自估值变化、公司盈利增长和分红。下面进一步分析季报组合的估值和盈利变化,看看季报组合赚的是什么钱。

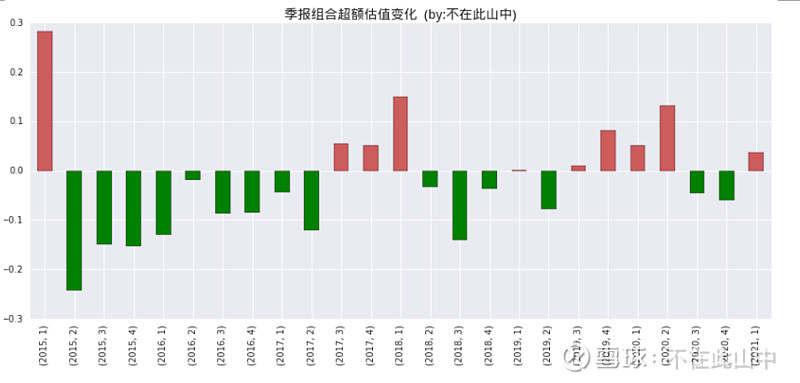

季报组合估值变化:

下图是各个季度季报组合相对沪深300的市盈率变化,红色表示季报组合的估值相对市场估值上升,绿色表示相对市场估值下降。

图中绿多红少,相对市场而言,季报组合估值下降居多,约占60%,总的来看估值变化带来的超额收益是负的。

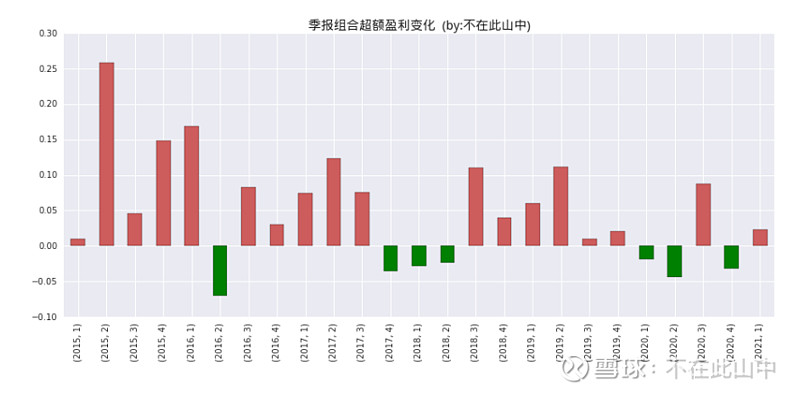

季报组合的盈利增长:

下图是各个季度季报组合相对沪深300的盈利变化,红色表示基本组合盈利增速超过市场,绿色表示组合的盈利增速低于市场。

图中红多绿少,多数季报组合的盈利增长都超过了沪深300,约占72%,基金重仓公司的成长性优于沪深300。

季报组合的盈利增长较快,估值的下降居多,王崇主要赚的是公司成长的钱。

当然,季报只是季度末的持仓快照,季报组合只是对基金持仓的一个粗略模拟,我们无法知道基金经理具体的买卖时点,可能存在偏差。

下面,我们再深度探讨王崇在风格、行业和个股方面的特征。

风格特征

市场风格经常出现极端分化,比如2015年小盘股行情,2017年大盘价值板块行情,这两年的大盘成长板块行情,踩对了风格的基金业绩会很好,而“不合时宜”的基金表现就很差。因此,我们需要关注基金的风格风险。

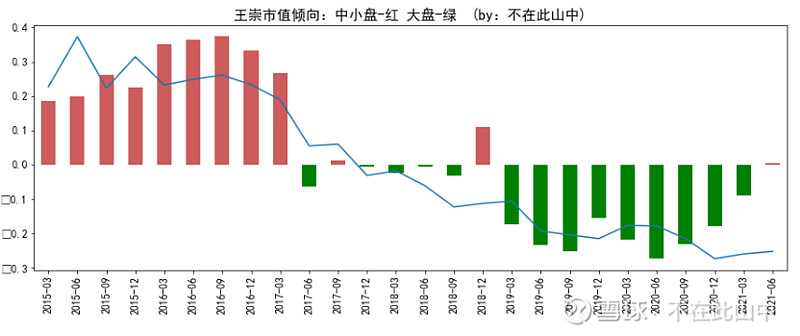

用Fama-French三因子模型对王崇的收益进行分解,发现其2017~2018年在大小盘倾向上有个非常明显的变化:2017之前倾向中小盘,17~18年度很均衡,2019年之后倾向了大盘。

下图红色柱体表示倾向中小盘,绿色柱体表示倾向大盘,叠加的蓝色曲线是市场的小盘股相对大盘股的累计超额收益:

2015年之前,市场上中小盘明显占优,从2016年开始,市场风向就开始转向大盘,王崇的在市值配置上的变化带来了一些超额收益。

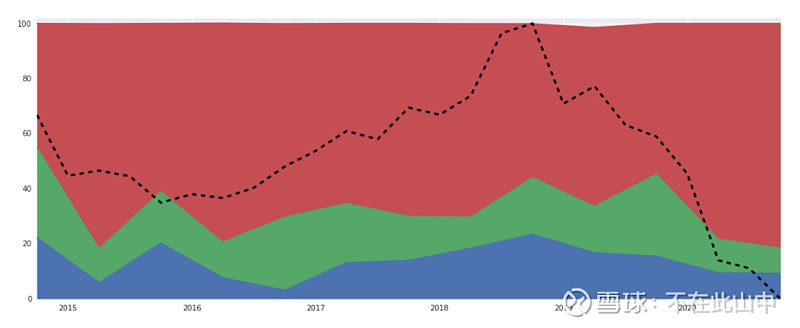

在价值~成长风格方面,王崇保持一贯的成长偏好。下图是交银新成长持仓股票的风格配置变化,红色表示成长股占比,绿色是均衡,蓝色是价值,叠加虚线表示市场的价值风格累计超额收益:

由于市场从2016~2018价值风格占优,2019~2020成长风格占优,综合考虑,王崇的成长风格对其业绩影响不大。

如果排除掉市场、市值和风格的影响,王崇的超额收益如下图,稳健向上,波动较小:

行业特征

前面的分析未考虑行业配置因素,假如基金经理始终重仓某行业,受这个行业的影响会很大。

该行业股票表现好,基金的业绩会很好,相反,基金业绩就会受到影响,这就是行业集中带来的行业风险。因此,行业分散、均衡的基金经理风险相对更小。

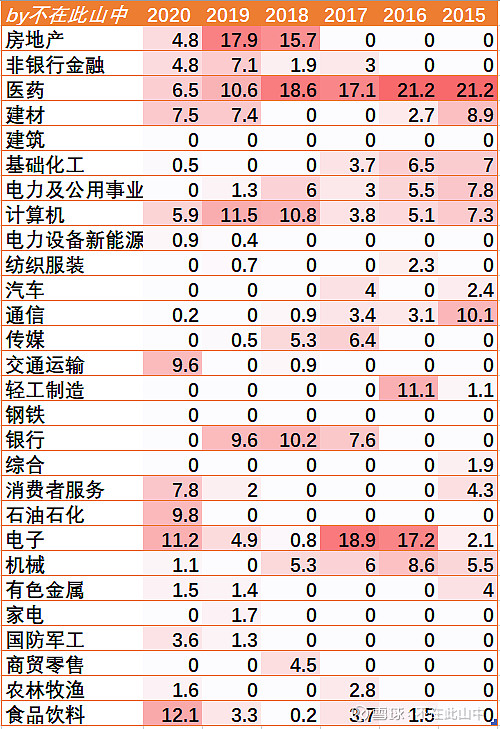

从历史持仓看,王崇的行业非常分散,行业风险很小。基金的最高行业占比基本不超过20%。近些年变得更加分散,2020年年报,最重仓行业食品饮料占比才12.1%。

其长期持仓的行业主要包括医药、电子和计算机,都属于成长行业。钢铁建筑、电力设备新能源是其低配的行业。

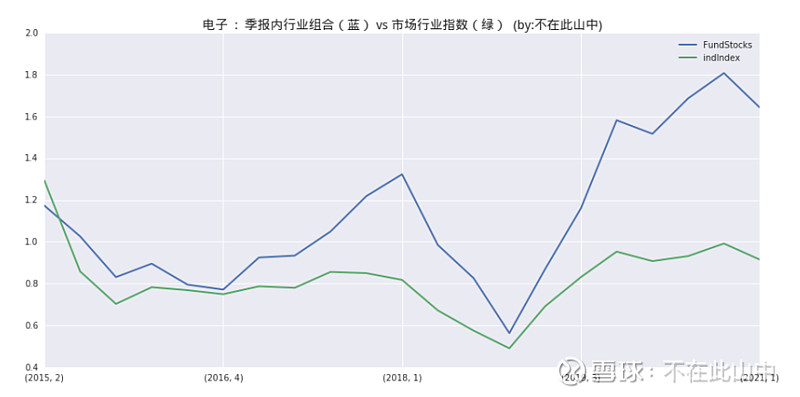

王崇行业内的选股能力如何呢?下面把基金长持的几个行业股票组合和行业指数进行对比,看看能否跑赢行业指数。下图中蓝线是基金持有的行业股票组合累计收益,绿线表示行业指数。

医药行业,基金选股持有组合远超医药指数,显示王崇在医药行业的选股能力很强。

下图蓝线为基金持仓的医药股组合,绿线为申万医药行业指数:

电子行业,大幅跑赢指数:

个股特征

个股可能面临各种风险,比如业绩下滑、财务暴雷等,一只基金如果过于重仓某些个股,就容易受到个股风险的影响。

当然也不是说越分散就越好,股票太多了基金经理也很难管理,但适度分散是有必要的。

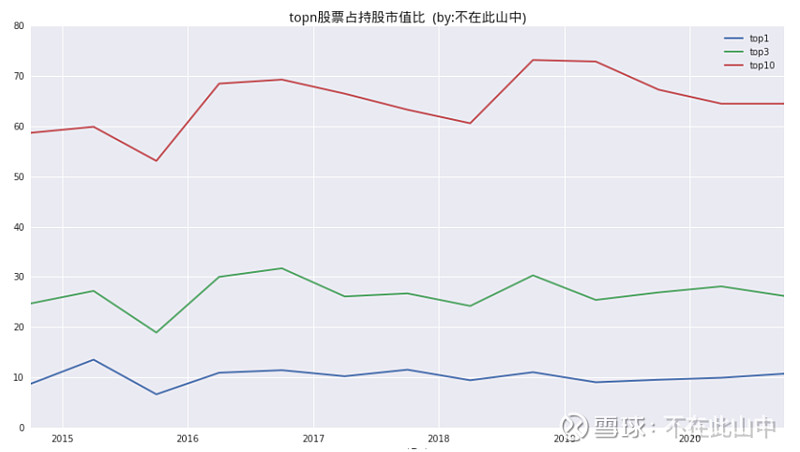

基金第一大权重股占比10%左右,前10大个股占比在60%左右,适度分散。

王崇是低调的人,网上能找到的照片很少,访谈资料也很少。在基金季报中,王崇反复提及其投资框架:坚持行业分散,个股精选、逆向投资,控制回撤。

他表示:

行业分散的本质是尊重市场,各行各业都有优秀的公司,分享优秀公司的成长,同时避免行业齐涨齐跌风险。个股集中本质是单个行业的优秀公司很少,我们希望集中配置在行业内最优秀的公司上面;逆向投资本质是为了买的便宜,以求长期较好的收益率;控制回撤更多是一个结果。

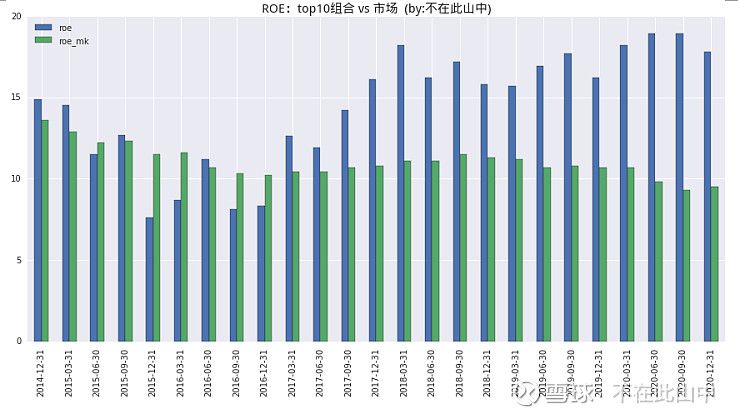

2018年以来,基金权重股组合的ROE大幅高于市场,下图蓝色是权重股的ROE,绿色是市场ROE:

对于高估值股票,王崇是回避的,他曾表示:

对高成长而言,我们要相信常识,极高估值的优质公司股票即使基本面被证实,也要通过持续增长来消化估值泡沫,但收益率也可能平庸化。因为出价太贵,后续只有两种结果,要么高估值崩塌,要么中期收益率平庸化。

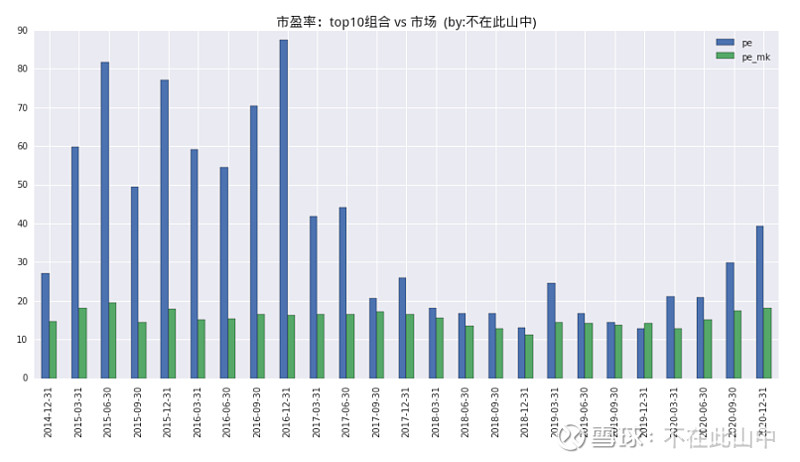

虽然风格上偏成长,但近几年王崇重仓股的估值并不算很高。下图中蓝柱是基金重仓股组合市盈率,绿色是市场整体市盈率。

王崇曾说:A股市场其实不缺乏投资机会,关键是少犯错。投资的过程实际上是控制风险的过程,风险控制住了,收益也就水到渠成。 $交银新成长混合(F519736)$

正是严格的风险控制加上出色的选股,成就了王崇优异的基金业绩。

本文首发微信公众号:不在此山中,欢迎关注!

声明:本文本着“不溢美,不隐缺”的原则,站在客观中立的立场分析,仅供个人分析和分享,不构成产品推荐。