前言——与空哥斗不可避免,与空哥斗其乐无穷

在美股做投资,各种空哥是每个投资者不得不面对的,其中香橼哥浑水哥更是投资者特别是中概股投资者熟悉的老朋友了。作为一个绝大多数时候都做多的多头,俺却很喜欢这些对手,因为如果他们对了,他们是帮助市场去腐生肌,给俺以投资教训;而如果错了,则是给俺送财进宝。

俺在美股投资的日子虽说才两年多,但是已经跟这些空哥们交手过多次,觉得很刺激,很有意思,绝对是智慧、胆识当然还有运气的较量。截止目前,在跟空哥们的斗争中,俺的运气略占上风:

$新东方(EDU)$ 12年遭浑水哥做空,俺大仓位赚取一倍多已获利了结,成就了俺12年投资正收益;

$澜起科技(MONT)$ 14年遭 Gravity Research做空,俺小仓位赚取约50%,已获利了结;

$网秦(NQ)$ 13年遭浑水哥做空,俺碰巧在其做空两天前换股,无意中与之擦肩而过,木有交手;

$3D Systems(DDD)$ 13年遭香橼做空,俺14年小仓位建仓16年1月135的call目前浮亏70%;

$Questcor Pharmaceuticals(QCOR)$ 12年、14年连遭香橼两次做空,俺12年至13年中等仓位赚取一倍,获利了结后,于14年换成小仓位的15年1月90的call目前浮亏30%。

好,回到这篇文章的主题。在我开始介绍QCOR之前,需要声明:此股风险巨大,此文发文纯属学习探讨目的,不做投资建议;本人当前持有小仓位的call,即使全赔光也不会伤筋动骨,所以请勿盲目跟风。

偶遇QCOR

QCOR的全称是QuestcorPharmaceuticals Inc,顾名思义,这是一只医药股。本人是医药小白,医药绝对是自己能力圈外的,那么为什么会投这只股呢?

记得12年那会儿看完西格尔教授的煌煌巨著《投资者的未来》,看到了医药股长期持有的回报率相当可观。 让我们来看看西格尔教授是如何描述的吧。

美国沃顿商学院西格尔教授在他的著作《投资者的未来》中,分析了1957年到2003年这46年期间美国标准普尔500指数成份股涨幅,数据表明,表现最佳的20家基业长青公司显示出同样的特点。这些公司都保持了完整的业务结构,未和其他任何公司合并。1957年到2003年底,标普500指数年复合收益率10.85%,20家基业长青公司的股票年复合收益率13.58%~19.75%,总收益率387倍到4625倍,是标普500指数的3倍到37倍。需要引起注意的是,这20家公司中有6家是医药行业股,其股票累计上涨倍数是:雅培1280倍、百时美施贵宝1208倍、辉瑞1054倍、默克1002倍、先灵葆雅536倍、惠氏460倍,在20家基业长青股中分列第2、3、5、7、15、18位。而且,如果以上涨超过1000倍为界限,20家公司就只剩下7家,而这7家中有4家是医药股,也就是说持有医药股获得丰厚收益的概率远远高于其他行业的选择。

在西格尔教授如此诱人数据的诱惑下,俺这个医药小白也禁不住跃跃欲试,决定试水医药股了。于是12年的时候用财务指标选出了两只医药股,其中之一就是QCOR,所幸这两只医药股在美股大盘牛市的背景下,都给俺赚了一倍的利润,这次先表QCOR,下次再表另一只。

注意,“医药股长期持有的回报率相当可观”——这只是我投包括QCOR在内的医药股的出发点,至于完整的投资逻辑,文中文末会分别有介绍和总结。

QUESTCOR——一家神奇的生物制药公司

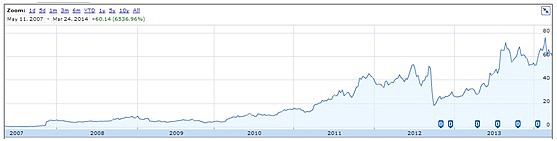

QUESTOR Pharmaceuticals Inc于1999年由两家公司Cypros制药公司和RiboGene公司合并而成,这个故事的开始平淡无奇,但是当2001年它从医药巨头Aventis花了10万美刀买了一个叫做Acthar的孤儿药(Orphan Drugs)之后,就为它日后的神奇之旅打下了伏笔。ACTH是一种生物激素,于1952年通过FDA 认证其制剂可作为药品。换句话说,这个药已经有60多年的历史了,早已过了专利保护期。然而,当2010年Questor成功的由FDA获准可以用ACTH来治疗一种罕见的婴儿痉挛症(Infantile Spasms)后,它的神奇之旅就正式启动了。凭着唯一一款花10万美刀买来的,没有专利保护的老药,Questor通过不断的营销和另小伙伴们惊呆的提价节奏(从1000美刀一剂到2万8千美刀一剂——介就是传说中的定价权?[跪了]),Acthar为Questor带来滚滚的金钱,成为十足成色的现金牛!股价自然也节节上涨,期间虽两次遭到香橼做空,但过去的4年中仍然上涨了6倍,而若从2007年它向FDA申报治疗婴儿痉挛症起,股价从当初的40美分左右上升到现如今的60美金,足足上涨了150倍!市值达到36亿美金。

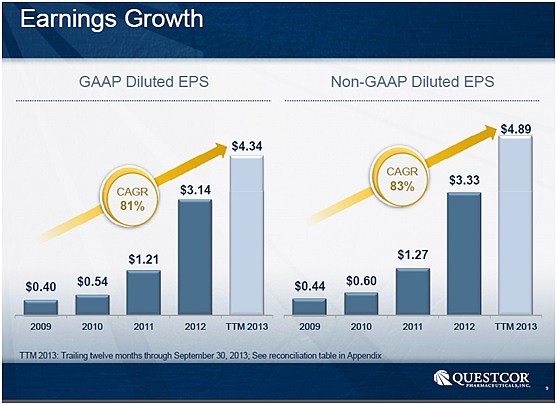

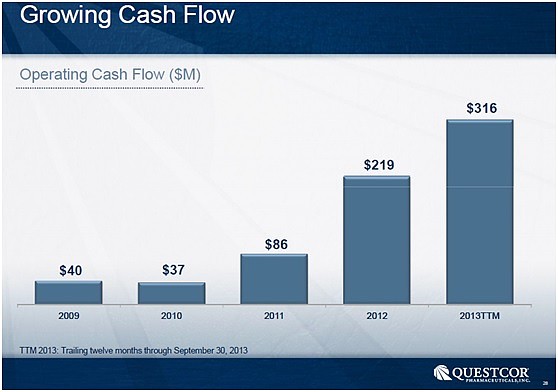

下图是它的一些财务表现和股价表现,亮瞎双眼不负责任哈

香橼来了!

也许是故事实在是too good to be true,Questcor终于引来了香橼哥。2012年9月18日香橼发布看空报告,股价当天从50多打到了26,近乎腰斩,让我之前30%的浮盈瞬间化为浮亏!市场在惊魂未定中度过了两天,24日(周一),香橼发布第二波看空报告,股价当即从30被打到19!短短几天,五分之三的市值灰飞烟灭,让我着实领教到了没有跌停限制的资本市场的残酷性!

香橼报告的观点如下:

1) Highlyvulnerable to, but in apparent denial of competitive threats from:

1a)Generic Equivalent Competition

1b)Synthetic ACTH (Novartis' Synacthen Depot) is already in the market in Europe.

2)Desperate and Unscientific Basis for Expanding Markets

3)Insurance Industry Pushback

4) Lackof Intellectual Property Protection for HP Acthar Gel

5)Marketing Expenses = Utter Abuse of the System

6)Absence of meaningful R&D

7)Conflict of interest between purported stock buybacks and insider selling

8) A Noteabout the IBD "Top 50 Stocks" list

9) Finally, the Analyst "Community" – watch the excusesand defenses pour forth

不展开论述,有兴趣的朋友详见:

网页链接

香橼给了些理由,在我看来,最具杀伤力的观点就是:Acthar没有IP保护,面对竞争十分脆弱,几十亿的市值建立在沙土上。

面对着亏空的账户,看着香橼看空的理由,我决定加仓——逻辑是如果QCOR会那么容易分分钟就会被巨头们的竞争所打垮,那么为什么还未发生呢?其实孤儿药是个非常小众的药品,市场容量对于巨头的胃口来讲实在是太小,所以潜在的竞争者如果看到这个市场里已经有个主要的玩家后我觉得一般不会再贸然进入的。而QCOR的acthar能在上市后连年提价还连年热卖,要说它没有实际疗效而只是个安慰剂,实在让我难以相信美国医生的操守水平(超过3000个医生开过achar处方)以及保险公司的智商,所以我投资QCOR的最大逻辑是,Arthar是在一种小众市场上有用的特效药,其护城河主要是其相对巨头而言有限的市场容量——想想纳粹德国为何没有进攻瑞士吧?地方不大,但兵力不少,吃下来代价不小,但意义不大!(当然还有其他因素,这里打个比方而已哈)

QCOR的反击:

1. 声称尽管Acthar没有专利保护,但是其提炼工艺复杂,是通过加拿大的一家工厂从猪的脑垂体中提炼提纯制成的,这个制造秘密是其法宝。后来2013年1月2日甚至将这个工厂全资买下了,以确保此秘密不被外泄。

2. 开始季度分红(账上的钱实在是太多了,而且还在源源不断的流入)——不过从阴谋论的角度讲,会不会管理层觉得这公司根基不稳,所以趁着有钱赶紧分些给股东们,呵呵。

3. 回购股份。

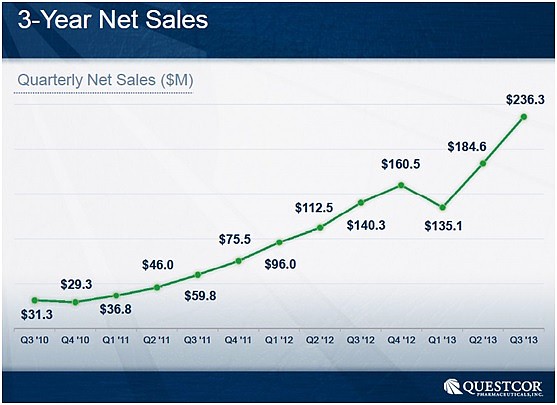

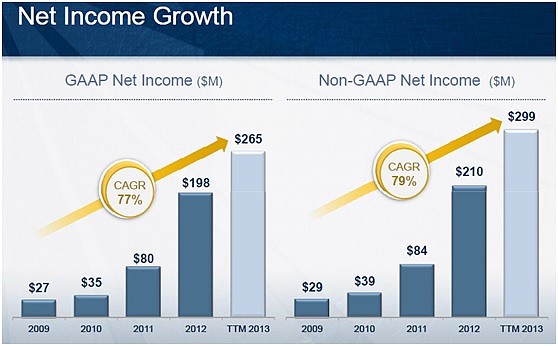

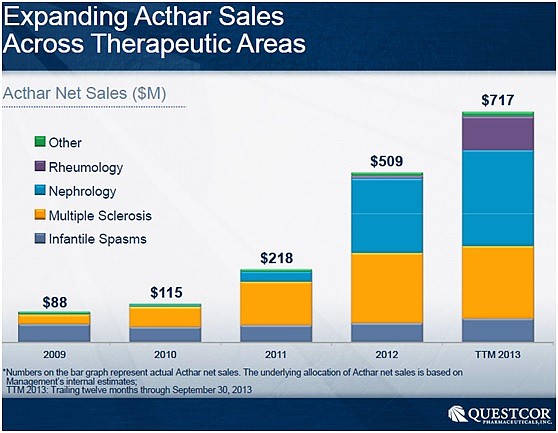

4. 加强研发投入,增招销售人员,拓展Acthar适用病类型——关于这个见下图:

自此以后,此股起起伏伏,各种争议一直未绝,但我在认为大逻辑没有改变之前一直紧握,屏蔽掉市场的噪声,最终历时一年后,QCOR不仅收复了被香橼重创的失地,而且创下了新高!从最低的19元涨到70元,翻了3.5倍!比我的持仓成本也翻了一倍多。让我在觉得运气之外,也为自己的坚持在内心中暗暗的点了个赞!

虽说还看好QCOR的发展前景,但是以来觉得QCOR已经不是极度低估,其次其确定性相对其他看好的标的还有些不够,于是把中等仓位的正股卖掉了,换成轻仓的中期call。

香橼二度来袭!

2014年2月28日,在QCOR上沉寂已久的香橼再度来袭!这一次,香橼的做空的理由是据QCOR声称ACTH (Adrenocorticotropic hormone 促肾上腺皮质激素)是其旗舰产品Acthargel的主要活性成分,然而香橼找到一个实验室经过检测发现QCOR的Acthar中几乎不含有可以检测到(detectable)的ACTH!据此,香橼指控QCOR的acthar不含有提纯的ACTH,因此患者得到的其实只是安慰剂的作用。香橼已经把实验结果提交给了FDA。香橼声称Acthar面临着被FDA要求从市场上撤销(pull off)的风险。

做空报告详见:

网页链接

关于FDA的调查结果如何,我无法预测,但是回到本质,我还是很难相信3000多个美国医生和众多保险公司开的,报销的价格高达几万美金的药是纯安慰剂!因此,我的多头仓位仍然保持。

关于QCOR的后续走势,最可能的就是两种:

暴死:FDA认同香橼的检测结果,认为Acthar实质上是安慰剂,并无实际疗效,QCOR涉嫌医疗欺诈,被要求从市场上撤回相关产品,股价暴跌,甚至最终退市。

暴涨:如果QCOR能挺过香橼的这次打击,我相信QCOR很可能会爆发。作为这样一只堪比A股片仔癀的还在多领域高速发展的现金奶牛,当前的PE只有12.8, 14PE为7.7, PEG为0.3,如果能掀掉香橼的阴影,极可能会迎来爆发性的价值回归!

QCOR下一步走势的进一步猜想:QCOR很可能会在不远的将来收购其他公司来拓展产品种类,或者寻找合适的买家将自己出售。一个信号是,最近QCOR宣布了新任的CFO, Rajesh Asarpota。这哥们何许人也?原来是Life Technologies公司负责finance的vice president,也是辅佐董事会评估公司的战略选择的,而Life Tech.最近被Thermo Fisher Scientific 以约136亿的股权价格所收购。同时,公司的现任CFO Michael Mulroy,将任职执行副总裁,主管战略事物,将寻找考察评估战略行动以提升股东价值。

基于以上信息,我判断QCOR被FDA勒令撤回所有产品这种可能性不是很大,但是如果比如对于标签描述不合适等方面有些负面认定的话,股价会受到很大的临时影响,但是只要QCOR的Acthar不真的只是纯安慰剂,那么QCOR就能挺过这一关,而且将会在接下来演出并购的好戏,股价也会有很好的表现。

元芳,你怎么看?

本人医药小白,以上内容特别希望有生物医药方面背景的朋友给予指正和探讨。医药股总体而言长期是很好的投资方向,有着高于平均行业的回报率,是出10-bagger, 100-bagger的温床; 但同时又由于有着高度的专业性和不确定性(涉及的方方面面非常多),充满了风险,同时也充满了爆发性,我觉得挺适合我这种疯投风格的人进行VC式投资,即小仓位平均买入多个医药股构建成一个组合,该组合又和我的其他持仓组合构建成一个多行业的组合,以期在控制风险的前提下获得较好的长期回报。

注1:孤儿药(Orphan Drug):在美国定义为用于人数小于20万以下的药,还有极端孤儿药(ultra-orphan)用于每万人5例的病症。有关孤儿药下面的链接有些不错的介绍。

网页链接

注2:本文部分资料来自:

网页链接