时间:2021-04-27 来源:药智网

4月22日,复宏汉霖的“斯鲁利单抗注射液(即重组抗PD-1人源化单克隆抗体注射液)”用于经标准治疗失败的、不可切除或转移性高度微卫星不稳定型实体瘤治疗获国家药品监督管理局药品注册申请受理,并被纳入拟优先审评品种公示名单,有望成为国内首个治疗MSI-H实体瘤的抗PD-1单抗。

23日,美国FDA加速批准了GSK从Tesaro收购的PD-1抗体dostarlimab(商品名Jemperli),用于治疗接受含铂化疗期间或之后病情进展、错配修复缺陷(dMMR)复发性或晚期子宫内膜癌患者。

由此,Jemperli成为了全球第七个PD-1,国产第五个PD-1也处在了上市的尾声。

但GSK与复星要想在竞争激烈的PD-1市场上后来居上,真的是一则简单的审批文件就可以解决的吗?

不只是复星与GSK,可以说整个创新药行业可能都面临相同问题,在医保降价的刺激下,明面上看似欣欣向荣,实际上诸多问题逐渐凸显。越来越多携带创新使命的新贵,越来越多传统药企入局,如何承兑收益?都是亟待解决的问题。至少GSK与复星医药想要在国内另外4个PD-1口中夺食,三点因素必须明确才行。

适应症差异化,将成为PD-1的主要方向

斯鲁利单抗是针对经标准治疗失败的、不可切除或转移性高度微卫星不稳定型(MSI-H)实体瘤适应症布局,该适应症最大的特点是依据特定的MSI-H肿瘤标志物进行筛查,不以癌种进行区分,覆盖患者群体广泛。

不同于以往抗肿瘤药的上市按照来源指明肿瘤类型,2015年以来陆续开展的关于免疫检查点抑制剂治疗“MSI研究”,其最早表型是在遗传性结直肠癌中被发现,但后来的研究发现,MSI-H肿瘤发生于多个部位中,最常见的发生部位为结直肠、子宫内膜和胃,同时也发生于其他部位,号称不限癌种治疗。

2017年5月23日,FDA加速批准帕博利珠单抗(K药)用于治疗既往治疗后进展且无满意替代治疗选择的不可切除或转移性MSI-H/dMMR实体瘤成人和儿童患者,以及治疗不可切除或转移性MSI-H或治疗后进展的dMMR结直肠癌。成为FDA批准的第一个不按肿瘤来源,按生物标志物进行区分的抗肿瘤疗法。

这也就是斯鲁利单抗号称适应症全面覆盖高发癌种的根据,目前其多项研究已进入关键临床3期,2项单药及8项联合疗法临床试验,积极就化疗、自有VEGF、EGFR靶点单抗等治疗方案进行免疫联合疗法,并针对中国的癌症发病人群特点实施差异化临床开发。

但另一方面,虽然业内对所有结直肠癌患者均应该筛选MSI状态基本达成共识,但在国内生物标志物区分抗肿瘤疗法在临床落地上还远未达到,大部分临床医生仍不了解MSI的定义及其报告的意义,也普遍不清楚MSI检测的具体方法。其中的改变关乎的是整个医疗系统,而并非简单说说就可以。

同时,该药如果国内上,也无疑会成为众多PD-1生产者的众矢之的,而且真正能否获批所有疾病的MSI-H实体瘤,还犹未可知,大概率会在高发疾病中选择性获批(结直肠癌、子宫内膜癌等)。

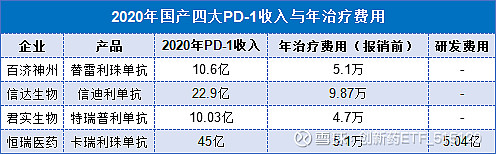

数据来源:药智数据

总结看来,适应症方面复星的斯鲁利单抗与国内获批的其他PD-1产品相比,的确具有一定的优势所在(未排除其他厂商也有相关布局),面临的市场空间或许也相对更大,至于之后能否在国内临床上广泛普及,则有待时间验证。

要伤敌先伤己,低定价趋势下,咬住是关键

3月1日,新版医保目录正式开始执行,至此4款国产PD-1在医保准入上基本处于同一起跑线,且随着后续产品上市与医保目录的推进,预计PD-1定价还会大幅度的下降。

同时,由于pd-1适应症布局上高重复率的特点(特别是非小细胞癌、霍奇金淋巴癌等),4款PD-1生产企业为争夺市场,逐年压缩市场利润空间(信达生物年底医保协议期满,预计入保价格会在恒瑞的基础再降低三分之一),等到复宏汉霖、齐鲁制药、科伦药业等公司的PD-1过审入市后又将面临怎样的场景?

2020年7月,国家医保局发布的《基本医疗保险用药管理暂行办法》,医保目录的准入调出建立规范化机制,明确提出建立完善动态调整机制,原则上每年调整一次。其中明确指出,在同治疗领域中,价格或费用明显偏高且没有合理理由的药品会被调出医保目录。

这也就意味着,一旦PD-1领域后发者获批上市,在进入医保目录时,既会因大幅降价拉低利润,也会迫使恒瑞、君实生物等先发者在下一轮医保谈判中在后发者基础上跟进,达到真正意义上的“要伤敌,先伤己”。

(研发费用不包括:研发期间的股权激励、研发、管理人员薪酬、PD-1生产线成本)

而过低的价格,则一定会让企业平衡前期研究中耗费的巨量人力、财力付出,这对于多数依靠融资生存的创新药企而言,无疑是雪上加霜。在如今PD-1明牌阶段,低价趋势已不可扭转,布局企业唯有死咬住价格,跟上队伍节奏。而相对的恒瑞、复星等大型药企也必定会依靠“低价”击败一个个对手。

关键阶段,谁咬不住,谁就大概率被淘汰。

不被创新药企重视的营销能力,反成最终决胜因素

如今行业基础一致认为,销售额基本与销售团队规模成正比。能决定PD-1最终销量的仍要依靠企业本身的营销能力。

公开数据显示,截至2020年6月,恒瑞医药肿瘤线销售人员超过6000名,其中PD-1的专职销售人员已接近2000人。成功造就恒瑞2020年艾瑞卡45亿元销量的神话(相当于另外3个PD-1的销量总和)。

同时,这样打的销售差距也引起了其他三家企业的重视,百济神州与信达生物对外发布的招聘启事也充分显示了,招聘范围的重心从一、二线城市向三、四线甚至县域下沉。

信达生物的商业化团队为1100人,君实生物为561人,百济神州也不甘示弱,两年内也从几百人扩张至2020年底的超过1500人,三家企业的销售人数都已是2019年的两倍以上,且未来必定还会继续增加。

复宏汉霖、齐鲁制药、科伦药业虽说已有自己的商业团队,但趁产品上市之前铺开PD-1销售渠道或许也是有备无患吧!

$创新药ETF(SH515120)$ $恒瑞医药(SH600276)$

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。

@老罗话指数投资 @今日话题 @蛋卷基金 @Lagom投资 @白话投资 @似曾相识81 @物不足智不明 @月下寒漪 @玩转ETF @ETF财经老爸 @指数基金 @正心投资 @徒步投资笔记 @502的牛 @青春的泥沼 @身没动心已远 @有谦 @风无雅 @唐一军