核心逻辑

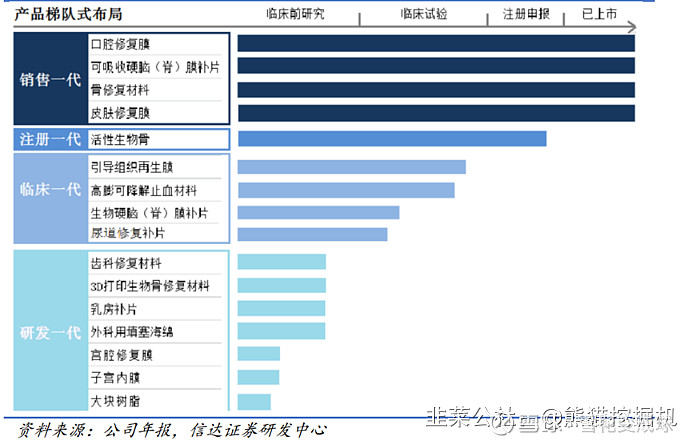

四灯全灭,正海生物“活性生物骨”获批在即

今日,国家药品监督管理局药品审评中心更新了正海生物“活性生物骨”的审评状态,显示药理毒理、临床、药学、统计4灯全灭,代表审评流程已全部走完,出于对创新药的支持,历史上走完流程基本意味着等着拿批文,预计10个工作日出具审评意见,获批在即!

我们整理出了近年来重磅新药的审批过程,基本四灯全灭之后10个工作日左右通过审核。而我们通过正海生物的调研,正海生物已经做好充分准备包括产线,销售团队,迎接活性生物骨的上市。

活性生物骨是用于骨缺损治疗的最好产品,通过组织工程技术在上述骨修复材料支架基础上,复合生长因子等诱导和促进骨组织修复的活性物质,具备增强骨诱导能力的效应。被认为是自体骨之外最优秀的骨缺损修复材料,广泛应用于各种骨科手术中。

随着老龄化进程,国内骨科手术量处在快速增长中,根据南方所统计,在我国每年骨缺损或功能障碍的患者超过 600 万人,其中约有 2/3 患者需要进行植骨治疗,需求人数约为 400 万人。而我国实际使用骨缺损修复材料进行治疗的骨科手术仅约为 133万例/年,渗透率还有极大的提高空间。

参考海外美敦力相关产品顶峰销售额20亿美元,而正海生物的生物活性骨通过基因工程技术根本上的解决了海外产品的副作用,保守假设国内市场为其20%,有望顶峰销售额达到30亿人民币。生物活性骨由于是创新医械,国内无竞争对手,毛利率高达90%,保守假设净利率40%(渠道利润50%)情况下可取得12亿的年利润。给予30倍估值(生物药一般60倍平均估值),生物活性骨有望支撑起360亿的市值空间。正海生物其余口腔修复膜,脑膜补片,种植牙按照30PE,约80亿市值。仅这两部分期望市值440亿。对标上海谊众同样的逻辑触发路径,底部重点推荐!

生物活性骨是取代自体骨的最佳材料

骨缺损是因创伤或手术所致的骨质短缺。由于骨缺损的存在,常造成骨不连接,延迟愈合或不愈合,及局部的功能障碍,骨缺损需要通过植骨进行治疗。

传统的缺骨临床治疗,一般是从身体上不太重要的骨组织中取一块骨,补在缺的地方。这种治疗方法,光看文字就感到残忍,临床上也容易对病人造成二次伤害。

随着骨修复材料持续发展,通过组织工程技术在上述骨修复材料支架基础上,复合生长因子等诱导和促进骨组织修复的活性物质,具备增强骨诱导能力的效应,具备良好的应用前景。近年复合生长因子BMP被广泛应用于多种哺乳动物及临床脊柱融合的实验和临床研究,在小鼠实验中发现BMP2和BMP6具有协同成骨作用,实验结果支持BMP能够替代金标准的自体骨移植。

从图中就能看出活性生物骨对促进骨愈合的效果远好于传统的骨修复材料。

“活性生物骨”是公司含有胶原蛋白的海奥骨修复材料的创新升级产品,通过基因工程技术在骨生长因子上融合了能特异结合胶原的胶原结合区,制备出能与胶原材料特异结合的骨生长因子BMP-2(骨形态发生蛋白),再将骨生长因子定向锚定到胶原生物骨材料上,且首次创新性地建立了胶原生物材料的生长因子缓释方法,刺激细胞分化和血管生成,能够快速修复一般的损伤和创伤,相比普通的骨材料,用的骨生长因子剂量也会少很多。

研发时间十四年,十年内没有竞争对手

目前国内仅正海生物独家在研“活性生物骨”技术!

公司自2008年立项以来,历经十余年,于2021年11月完成药监局补充资料递交,进入主审审评状态,由于公司活性生物骨不是单一的医疗器械产品,是以医疗器械作用为主的药械组合产品,审评工作相对复杂,医疗器械审评中心和药品审评中心以各自规则和审评要求进行计时,故造成活性生物骨审评耗时较长。

此次4灯全灭,代表着审评流程走完,历史上走完流程基本意味着等着拿批文就行了。预计10个工作日内给出审评意见,1个月内拿到批文!这么漫长的拿证过程也代表了公司是十年内国内唯一能够拥有活性生物骨技术的创新药企,生物活性骨因此可以保持有高毛利以及从根本上规避了集采。

老龄化社会,百亿级别市场空间

我国目前骨缺损手术渗透率不足,向上渗透空间大。因此近年来骨科骨缺损修复材料得到了快速发展,其发展增速高于骨科高值耗材整体增长水平。我国 2018 年骨科高值耗材市场规模较2017 年增幅达到 16.2%,其中骨缺损修复材料的增速高达 25.0%,为骨科高值耗材行业各细分领域之首。骨缺损修复材料行业增速高于骨科高值耗材市场平均增速。

而从活性生物骨的角度看,由于其相比于传统骨缺损材料具有更好的治疗效果和生物相融性,促进愈合作用,其在欧美应用相对较早,国外市场规模超过20亿美元,主要由美敦力的Infuse、史赛克的OP-1Implant、OP-1Putty、Osigraft占据,美敦力InfuseBone于2002年获批上市,凭借突出的产品质量优势市占率快速上升,销售额峰值接近10亿美元,全球市占率超 50%。

公司的“活性生物骨”对标产品为美敦力的Infuse Bone。从Infuse上市后FDA 数据提示超6500份医疗器械不良事件与Infuse有关,通常使用这款脊柱植骨替代材料致使其骨细胞过度增生,环绕脊柱造成神经压迫。据悉正海活性生物骨产品通过基因工程大幅增强了BMP-2和载体的结合力,显著减少BMP-2的用量,克服了Infuse因BMP-2浓度过高导致异位骨生成等并发症的副作用,因此“活性生物骨”凭借明显的优势,完全有望挑战Infuse的全球霸主地位!

目前美敦力、史赛克产品均未进入国内市场,也并未在CFDA 提交注册申请,这为正海生物后期开拓市场减轻了不少压力。正海生物已经在多次调研中表示,其已经准备好了产线和销售团队。

业绩测算

参考海外美敦力相关产品顶峰销售额20亿美元,而正海生物的生物活性骨通过基因工程技术根本上的解决了海外产品的副作用,保守假设国内市场为其20%,有望顶峰销售额达到30亿人民币。生物活性骨由于是创新医械,国内无竞争对手,毛利率高达90%,保守假设净利率40%(渠道利润50%)情况下可取得12亿的年利润。给予30倍估值(生物药一般60倍平均估值),生物活性骨有望支撑起360亿的市值空间。正海生物其余口腔修复膜,脑膜补片,种植牙按照30PE,约80亿市值。仅这两部分期望市值440亿。对标上海谊众同样的逻辑触发路径,底部重点推荐!

来自:韭菜公社(熊猫挖掘机)观点