2019年11月25日,有幸随@走进上市公司 一同到碧桂园调研,总得来说,对它印象不错,不虚此行。把我对碧桂园的调查了解和感受,做些交流沟通。

一、中国地产王的历史里,团结是其中一个很重要的基因

关于碧桂园的故事,大部分都是它2007年从港交所上市以后的,但这次到碧桂园也去了它的历史博物馆,也算是真正了解碧桂园的创业历史和其中的一些故事。从碧桂园的发展历史看,一切都应该从1984年杨国强受北滘镇经济开发开发公司委任组建施工队开始,而不是1993年7月碧桂园第一个项目开盘售卖。在碧桂园历史博物馆,我找到了两张照片,分别是公司创业初期和2007年登陆港交所上市的时候,杨国强先生和他的4个创业合作伙伴的合影;我也特意问了解说的姑娘,据说除了其中一位退休外,其他的几位创始人仍然在公司,一个创业团队能保持二十年、三十年依然稳固,十分难得,很多创业公司,最终都是在这个问题上败北。

而碧桂园从当初的小小施工队,到1994接盘三和公司并更名为碧桂园,再到2018年营业收入3790亿,净利润485亿元,成了中国地产界的销售一哥,听起来就像一个传奇。

二、总体的数据优良

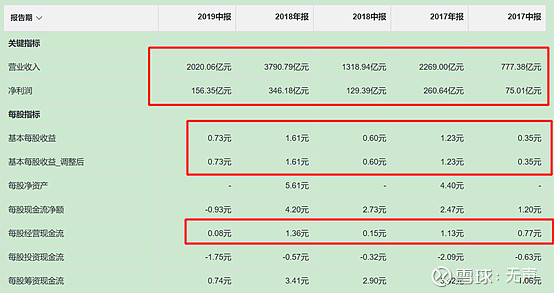

我看了碧桂园的财务数据。

可以看到,他的营业收入是逐年上升的,2017年全年营收2269亿,2019年半年报的是营收就2020亿,净利润2017年全年260亿,2019年上半年156亿,这个增速很惊人,作为一家企业,这些数据都能说明很多问题。还有他的运营能力,存货的转换周期、应收账款的转换周期,这些方面的控制,依然很优秀。股息率在5-7%之间,关于负债和预收款这些,就交给行业专家们解读吧,看了交易软件里机构的评级,这一年有13家都给出了买入和增持的评级,总体来说是受到市场认可的。

三、现场感受碧桂园的低调

这次去调研,走过了它的智能机器人生产基地博智林机器人,看了它在北滘的楼盘,也见到了公司的高管。总的感觉这家企业确实很低调,从高管到负责接待的同事基本没有常见的大企业的傲娇,递名片、打招呼、交流,很自然。在得知这次调研活动要去看碧桂园的机器人项目的时候,刚开始我是很不理解的,我很难理解一家房地产企业去跨行业做机器人这种投入很大,要去搞技术、研发,又需要沉淀磨合,而且利润还不高的行业。我脑子里面充满了问号。现在看了之后,发现博智林机器人研发的机器人大部分都是为工地服务的建筑机器人,据数据显示,工地上建筑工人50岁以上的已经超过了60%,一些工人年纪大,动作慢,有时操作不当会有安全隐患。机器人可以解决施工安全问题,还可以提升效率。还是很佩服碧桂园的,虽然一直在说机器人、物业服务、教育这些多元化业务,但很明显的感觉,他们不会偏离房地产的主业,一切围绕主业转。

关于地产行业现在“房住不炒”的理念我认为是非常对的,目前,从投资的角度来看,这还是一个稳定的行业,“房住不炒”只会加速行业里的优胜劣汰,强者恒强仍然是未来的常态。$碧桂园(02007)$

以上是我调研碧桂园的所思所想,仅做交流,不构成任何投资建议。