前面分别跟大家讨论了宽基中证500的定义、品种以及罕见的投资机会,回顾了10年16.76倍的历史,也展望了10年10倍的未来。于是很多朋友询问中证500和沪深300哪个更适合目前阶段投资的事情?首先,恭喜大家,终于发现了这两类宽基难得的投资机会,至少我们都找到了资产稳定增值的路。其次,回答问题:我认为,当前投资中证500比投资沪深300可以多赚一个奶茶妹,一个好太太,而不是一杯抹茶。为什么这么说呢?

愿善良的人,不再受到伤害。

一、中证500才是中国经济升级换档的代表

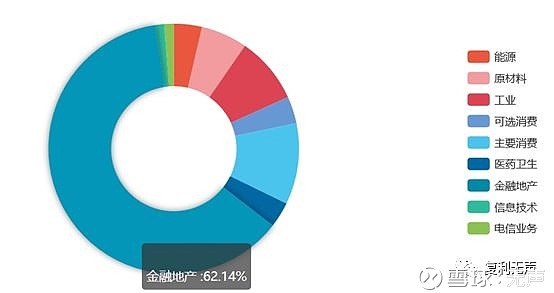

为什么这样说?我们来看下最主要的3个宽基上证50、沪深300、中证500各自成分股的组成就可以明白了。目前,这3类宽基是显著代表了中国社会经济中3类不同的企业群体。(一)上证50$上证50(SH000016)$ 代表垄断型行业和企业。我们从上证50的十大权重股中可见一斑,招商、兴业、民生、交通、农业银行,来自于垄断的银行产业;中国平安、中信证券来自于半垄断管制型行业;贵州茅台、伊利股份、恒瑞医药我们姑且认为是经过充分竞争后的垄断性企业。总来看,这个的定论大家都认可吧?

但是,上证50已经畸形发育了,金融和地产占到了整个成分股的62.14%,这种状况既代表了当前中国经济的事情情况,也预示着调整的风险,整个国民经济的结构会自然调整回来的。

这并不是无声我自己揣测的,从上证50的历史走势上,我们也可以看出来;2017年上证50完成了23.94%的上涨,而进入2018年后,面对更好的业绩,反而率领大盘一路杀敌-14.93%,而他的TTM只有9.84倍。

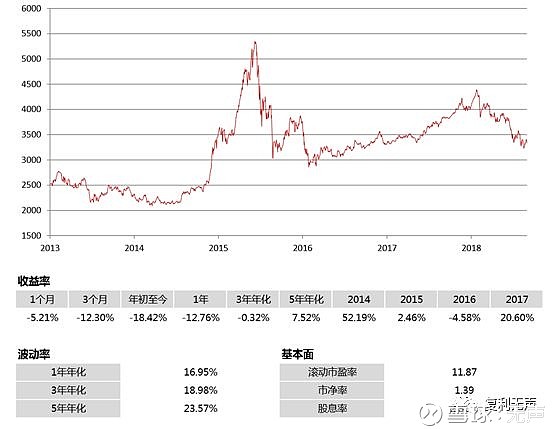

(二)沪深300代表支柱产业龙头翘楚(包括垄断在内)。沪深300的成分股并没有排除上证50的成分股,在他的十大权重股里面,类似中国平安、贵州茅台、银行等重叠了8个;但是打开他的成分列表,我们会发现,包括中国石化、兖州煤业、白云山、三一重工、中国联通、特变电工、复星医药、万华化学等国民经济各重要支柱产业中的龙一龙二。我想这也是@不明真相的群众 方丈强力推荐沪深300的重要原因之一,毕竟资源逐步向龙头集中的趋势还是很明显的。我也看到,沪深300$沪深300(SH000300)$ 在2017年也完成了20.6%的上涨,但进入2018年他也下跌了-18.42%,TTM也只有11.87倍。

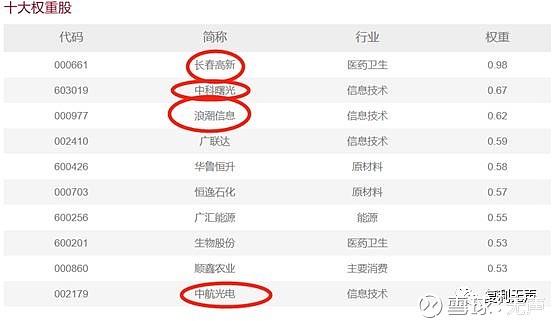

(三)中证500代表新兴产业、细分行业龙头。由于规则原因,跟沪深300不同,中证500是排除了沪深300的成分股后,选取的沪深300以外的优质新兴个股;在成分股的选取中,出现了大量新兴朝阳产业、细分行业的龙头公司;仅以十大成分股为例,其中的中科曙光、浪潮信息、中航光电这些是来自于信息技术产业、长春医药、生物股份来自于医药产业,打开成分股列表,我们还可以看到安琪酵母、平高电气、上海家化等各细分产业的龙头。

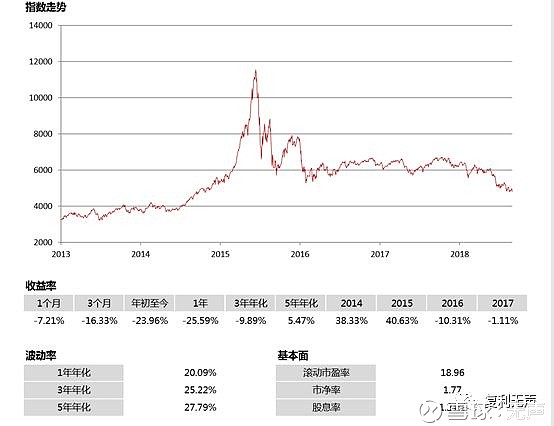

跟上证50和沪深300不同之处,还有中证500$中证500(SH000905)$ 持续了3年的下跌,今年更是下跌了-23.96%仅比熊冠全球的深成指跌幅-24.62%,差了些许。

二、中国当前更需要细分领域龙头和朝阳产业崛起

以上就是三个主要宽基的基本情况,可以说,就目前的估值和成长性看,基本上三者都有投资的机会,但如果非要三选一或者优中选优的话,第一个可能要把上证50筛选出局。因为虽然他也有定期调整机制,但接下来较长的一段时间会面临国民经济的升级换挡,其中的波动风险会比较大。

那么沪深300和中证500的对比呢?非要二选一呢?如果真的是这样,我更倾向于中证500,为什么呢?主要逻辑有两个。

(一)新兴产业的经济增速快过支柱产业。由于找不到太可信的细分行业的数据对比,我仅以《国家2018年上半年全国税务部门组织税收收入情况》为依据,摘取税收增长部分作为比较:上半年工业、服务业税收增速分别为14.7%、13.2%;而新兴产业中软件和信息产业税收增长29.3%(此前9个季度连续增长超过30%),科研和技术服务业增长26.65%。可以看到,新兴产业的增长速度是非常惊人的,中证500大量选取了此类成分股。这在中证500的历史增速上也可以验证,2016年中证500的净利润增速是50.5%,17年是32.3%,2018年由于整体冲击,Q1降低到了16.6%,但是需要指出的是2016年之前的净利润增速并不高,这个问题同时也引出了第二个逻辑。

(二)支柱产业的稳定增长可以预测,新兴产业的空间不可预测。这是由于经济结构的特点决定的,中国今年上半年GDP增速为6.8%,那么作为定海神针的支柱产业只能是在这个增速基础上有所表现,不会出现超预期的过快增长。而新兴产业不同,他始终在寻找与消费最为贴合的产品,在增长方面具有很强的不可预测的爆发性。我们以苹果公司为例,这家成立于1971年的科技公司,由于乔帮主的回归,苹果公司由2006年销售额不足200亿美元,净利润还不到20亿美元。到2017年销售额2290亿美元,净利润484亿美元,成为利润最高的美国上市公司。其股价更是连续上涨10年,更于2018年9月5日创出了232.98美元的历史最高,市值达到了1.07万亿美元,比1980年IPO的价格上涨了接近600倍。而围绕苹果公司的产业链的销售额是多少呢?我没有确切的数据来源。这就是新兴产业的魅力,我们不知道谁是苹果,但苹果的发生一定在新兴产业里。

三、中证500和沪深300的投资价值对比

我们再来看看两个主要宽基,在具体到市场表现方面的投资价值对比。

(一)横向的比较。

从几个主要数据来比较,TTM中证500要18.96,沪深300要11.87;5年收益率,中证500要5.47%,沪深300要7.52%;股息率中证500要1.24%,沪深300要2.35%(基本上跟苹果的股息差不多了);从这些数据上看,好像沪深300机会更好才是,为什么无声一直推荐中证500呢?说两个指数吧,截止2018年9月7日收盘,中证500指数收4791.78点,沪深300指数收3277.64点,这意味着两个同样以2004年12月31日为基日、以1000点为基点的宽基分别上涨了4.79倍和3.27倍,差了1.52倍。长期看,中证500是跑赢的,短期跑输。

中证500指数截图

沪深300指数截图

(二)纵向自身的比较。只选取最为关键的一组数据吧,中证500,2016、17、18年,分别下跌了-10.31%、-1.11%、-25.59%,三年累计下跌-37.01%,沪深300,分别是-4.58%、20.60%、-18.42%,三年下跌-2.4%。也就是说,中证500同期比沪深300多回调了34.62%。但就自身良性调整来说,1年内,谁机会更大,也不要我多说了吧?这里多说一句,我以前比较推崇建信中证500A,但我最近研究了一下天弘中证500c(005919),近一年的回撤为-15.02%,比指数少回撤了10.57%个点,还算不错;同时考虑到未来一年有机会做一个大的波段,所以,近期我开始配置他了。

四、基于以上认知,投资配比建议

投资这事儿,不是上战场拼刺刀,你死我活;这是个手艺活儿,赚钱为主。所以,绝不是非此即彼,总得来看,虽然我认为中证500和沪深300之间还是差了一个奶茶妹的,但客观的说,此时此刻我比较建议多配置一些中证500,考虑均衡配置,可以少量配置沪深300,可以按照8:2或者7:3的比例配比。

A股市场,熊冠全球;在这个充满血腥味儿的时刻,真的不建议放弃,无论个股还是宽基,机会大于风险;没有能力把握个股投资机会的朋友,珍惜中证500和沪深300的投资机会吧。