根据格雷厄姆的理论,股票价格是投资者付出的,公司价值是投资者得到的。股票价格有时候等于公司价值,但更多时间是偏离公司价值的。我们研究估值的目的,是希望在股票价格在低于公司价值时买入,并期待股票价格向公司价值的回归。

当然,不能陷入一种“精确的错误”误区。正如巴菲特打的比方,我们想知道某个女士是否肥胖,并不需要称出她的具体体重数据。我们估值的目的不是确定某一证券的内在价值到底是多少、得到某个具体的数字,而是搞清楚其内在价值是否足够——足以证明购买这支股票是安全的,或说买入“有足够的便宜可占”。

一、估值方法选择

从历史上看万华业绩存在一定周期性,而放眼未来其成长性又非常高,这两点共同决定了其业绩非线性增长特征显著,增加了估值难度。传统的市盈率估值法难以适用,不仅因为业绩波动,还因为A股化工行业中缺乏研发驱动的可比公司,不容易评估万华所属子行业的平均PE,另外PE是基于短期收益的,无法动态地比较不同的盈利能力、不同增长前景的公司。市净率是基于清算价值(净资产)的估值,存在可比公司问题,也没有考虑不同公司资产创造收益的能力差异,同样难以适用。老唐使用的“席勒市盈率估值法”用过去五年公司的平均利润作基数进行估值,尽管解决了周期股业绩波动的问题,但我们知道万华利润中枢显著上行,区别于煤炭、钢铁、水泥,这种估值法下公司的成长能力依然被忽略掉了。

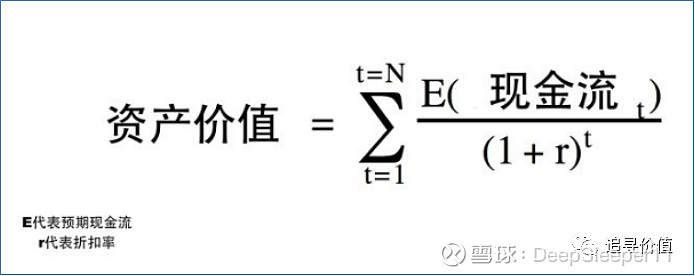

所以只能摒弃相对估值法,回归到自由现金流折现模型。自由现金流折现的思想是,资产价值等于其未来所产生的所有现金流的折现值加总,几乎适用于所有类型公司估值。

自由现金流折现模型有一个决定性因素,就是对企业整个生命周期内自由现金流的预测。这种预测绝非数字游戏,而是对企业基本面研究的严肃讨论。预测不是根据历史数据趋势的外推,而是取决于对公司前景的把握,而这种把握的准确性又来源于对公司生意模式、竞争优势、管理层能力的深刻认识。

因此,自由现金流折现模型本质上是对竞争优势理论(护城河理论)的认识和对企业基本面的认识,是对投资中“科学”的部分予以量化呈现。没有对企业基本面的深入研究,自由现金流折现就是空中楼阁。这也就是我为什么在写万华估值前,先写三篇基本面研究的原因。

二、万华自由现金流及预测

(一)自由现金流测算

自由现金流就是公司在满足了再投资需要之后剩余的现金流量,即不影响公司持续发展的前提下可以分配给公司所有者的最大现金额。麦肯锡的科普兰教授认为自由现金流=(税后净营业利润+折旧摊销)-资本开支-营运资本增加,实务中一般用经营活动现金净流量 - 资本开支来近似。

但这种估值方法存在重大缺陷,上海国家会计学院郭永清教授举过一个极端例子:一个公司初始投资1000万元,每年产生经营活动现金净流量200万元(每年折旧50万元),如果公司扩大再生产需要连续20年将这200万利润再投入(扣除折旧外净投入3000万元),那么按照前述资本开支口径来计算,则20年间企业自由现金流为0,企业不创造价值,显然这种算法是非常荒谬的,因为20年后公司的账面价值已经从1000万元变为了4000万元。

因此我们需要区分维持性资本开支和扩张性资本开支,在计算自由现金流时,只需扣减维持性资本开支。企业收回的经营活动现金流不完全是可以自由支配的,首先要做的便是经营规模和能力的保全,如将变旧的固定资产更换为新的、将到期的无形资产换成新的,而扩张性资本开支则是公司为了获得更大的生产经营能力而进行的资本支出,像万华的MDI产能扩张技改(非旧产能替换)、为了第二增长曲线而作的新材料项目投入,是对未来生产能力扩张的承诺。

由于报表中没有维持性资本开支的直接数据,所以可以用长期资产的折旧、摊销、减值准备来近似替代,因此实务中可以如下处理:

自由现金流 = 经营活动现金净流量 - 固定资产折旧 - 资产减值损失 - 信用减值损失 - 无形资产摊销 - 长期待摊费用摊销 - 处置长期资产的损失。

(二)万华历史自由现金流统计

万华自上市以来的自由现金流如下:

能够看到万华自由现金流从2017年之后维持很高的水平且在快速成长,说明公司每年在完成必要的维持性资本开支后,还给投资者和债权人创造了很多价值。而根据传统的全口径资本开支(一般用经营活动现金净流量 - 购建固定资产、无形资产和其他长期资产支付的现金)万华自2017年之后每年的自由现金流分别只有43亿、90亿、81亿、-64亿、9,明显有失公允也与我们对万华的认识相悖。

(三)未来自由现金流预测

之前文章《【追寻伟大企业系列】万华化学第1篇——MDI的壁垒、周期和成长》中分析了万华化学独特的三大护城河:技术壁垒、成本优势、规模经济效益,保证了万华能做别人做不了的生意,万华历史数据表现优异:过去20年,万华只有2015年ROE略低于15%,平均ROE达到30%以上,近年的平均毛利率34%、平均净利率17%,这种业绩的稳定性、可靠性是投资万华的底气,也是财务预测的基础。

截止2021年末,万华在建工程达293.52亿元,占固定资产的比例达45%,万华又一次进入快速扩张期,据不完全统计,按照当前平均价格计算,如果现有规划项目全部如期投产,预计将新增营收1500亿元(当前营收1445亿),整体规模再上一个台阶,也就是未来三至五年营收、利润有望再翻一番。当然要承认预测未来是极其困难的,对于万华尤其如此,以下三种情景的判断只是个人基于对万华的业务理解作出的,假定企业未来还有30年存续期:

乐观预测:假定第一阶段10年自由现金流年化增速20%,之后20年均为0增长;

中性预测:假定第一阶段10年自由现金流年化增速15%,之后20年均为0增长;

悲观预测:假定第一阶段10年自由现金流年化增速10%,之后20年均为0增长。

我们不妨回头看看万华历史上的业绩增速:如果以5年一个滚动周期,过去20年可以划分为四个周期。在这四个周期中万华收入、利润、经营现金流、自由现金流的年化增速分别如下:

过去20年万华自由现金流的平均增速为34%,过去10年平均增速31%,过去5年平均增速34%,四个周期中最低的增长也有13%。我们大致可以说以上的乐观、中性、悲观的假设是合理的,不致于有大的偏颇。巴斯夫成立于1865年,这家伟大的百年化工企业在过去4个周期中还在增长着(年平均利润210亿、350亿、350亿、360亿),陶氏同样在波动中向上增长。与巴斯夫、陶氏相比,万华还是意气风发、蓄势待发的少年。

三、估值过程及结论

(一)折现率的认识

折现率是不确定性或者说风险的反映,对于风险高的企业使用较高的折现率,对于风险低的企业用较低的折现率。风险越高的企业,投资者要求的预期回报或风险补偿越高,自然就应该使用更高的折现率。这种不确定性表现在两个方面:一是业绩的不确定性,二是股价的不确定性,也就是教科书CAPM模型中更高的贝塔,即公司股票相对于市场的波动系数。

在无风险收益率基础上,不同风险程度企业应给予不同风险溢价或补偿:对于债券或类债券企业(长电、双汇)可以给予1%-3%溢价,对于稳定性高的消费企业可给予3%-5%溢价,而万华这种业绩和股价波动性双高的企业,可以给予4%-6%的溢价。

(二)两阶段增长估值

采用两阶段增长模型,不同阶段的增长率如前所述,折现率r统一取8%,则可计算得出乐观预期下,公司的现金流折现值为7869亿,中性预期下5503亿,悲观预期下3843亿。

进一步地,归属于母公司股东的每股股权价值的测算呈列如下:

注:1.谨慎起见,初始自由现金流作了调整,以过去四年自由现金流平均值168亿作为当前的常态自由现金流(2021年的实际值为194亿)。2.如果折现率取10%,则以上三个情景下归属于母公司股东的价值分别为5089亿、3374亿、2162亿。

(三)结论

万华化学2021年末归属母公司股东的内在价值区间为(2854亿,6654亿),价值中枢为4421亿,以价值中枢打7折留足安全边际,个人认为合理买入价格为3095亿市值以下。目前万华化学市值2500亿,低于个人认为的合理买入价值,也低于最悲观情景下预测的内在价值,当前价格具备投资价值。

从(2854亿,6654亿)这个宽幅区间就能看出来,在现金流折现模型中,一个参数的微小变动会导致估值结果的剧烈波动,好在本文估值全程均使用了相对保守的估计,如果折现率取8%以下、或者第一阶段增长持续15年、或者第二阶段增长率高于3%,其估值结果又将是另一番景象。

芒格说从未见过巴菲特按计算器给企业估值,模糊的正确胜过精确的错误。其实完全可以一眼定胖瘦,一分钟快速估值,如假定最近10年年化增长15%,即自由现金流达到340亿后停止增长,折现率取10%(永续经营假设下提高折现率),那么用680/10%,大致在7000亿。感谢@闫子衿 兄的启发,估值很大程度上取决于“企业最终会在多少利润上停止增长”。

最后必须再次强调,本文是作者多年跟踪万华后的估值思考,同时计算过程可以说“失之毫厘,缪以千里”,读者万勿简单抄作业。我们不需要一个精确的数字,只需要确定市场给出的价格明显地低于其内在价值。多数情况下市场先生是非理性的,当前价格低于内在价值并不意味着短期内股价会涨,但我们坚信股票市场短期是投票机、长期是称重机,好的资产价格终究会在价值规律作用下回归其内在价值。

其它几篇文章参考:

【追寻伟大企业系列】万华化学第1篇——MDI的壁垒、周期和成长

【追寻伟大企业系列】万华化学第2篇:石化和新材料会再造一个万华吗?

感谢上海国家会计学院郭永清教授的启发,对财务分析和企业估值感兴趣的,推荐阅读《财务报表分析与股票估值(第2版)》

@今日话题 @不明真相的群众 @价值博士 @villike @闫子衿 $万华化学(SH600309)$ $恒力石化(SH600346)$ $齐翔腾达(SZ002408)$