腾讯15日收市后公布上半年业绩,以下为业绩重点。

1. 业绩表现

市场预期腾讯第二季调整后纯利介乎181至202亿人民币,中位数为193亿人民币。结果纯利为179亿人民币,逊预期。惟经调整纯利为197亿人民币,胜预期192亿人民币,同比增长20%,环比增长7.7%。

2. 网上游戏

「成也王者、败也王者」,市场早已预期第二季为腾讯游戏的真空期。果然,网络游戏收入下降12%至252.02亿人民币,集团解释为用户将时间转移到尚未商业化的战术竞技类游戏、新游戏发布排期及淡季的影响。

惟最近却爆出,内地监管机构对一些游戏中的暴力和赌博感到担忧,暂时冻结游戏牌照的审批。手游业务是腾讯的命脉,因为腾讯的高市盈率,要由纯利支持,而纯利最大贡献就是手游部份。<怪物猎人>被下架令市场不明白怎样定义暴力,也令未来MOBA类及竞赛类手游的发展受到影响。腾讯一向爆款的游戏,<王者荣耀>、<绝地求生>及<堡垒之夜>等,随时都会被指有暴力成份。监管机构的动作,如同打断腾讯的一条腿。

当<王者荣耀>继续的老化下去,下半年推出的游戏,《天涯明月刀手游》及《狐妖小红娘》能否如期推出,支持集团手游收入都成疑问。至于市场较为关心的IP则是《权利的游戏》,预期2018年底或2019年初会推出《权利的游戏:凛冬将至》,仍然是远水不能救近火。

3. 社交网络

社交网络简单来看主要为视频、音乐、及文学三大部份。腾讯视频对比公司属2018年4月在美国上市的爱奇艺。截至2018年6月底,爱奇艺总订阅会员为6710万,总付费会员达到6620万。腾讯视频订阅人数则升至7400万,保持在业内的领导地位。

集团提到独播剧《扶摇》收视率排名第一、综艺节目《创造101》网络综艺节目收视率排名第一,代表集团的努力。但基于同业仍未录得盈利,估计此业务继续「烧钱」中。

另外,在抖音的攻势下,腾讯还是只能指出旗下多个应用(包括QQ手机版、手机QQ浏览器以及微视应用本身)的小视频日视频播放量均录得强劲增长。在短视频仍然处于被动位置。

腾讯音乐正准备上市中,阅文集团业绩13日已公布,市场已反映。

4. 网上广告及其他

网上广告方面,这一业务估计已有盈利能力,主要可透过腾讯视频、腾讯音乐、腾讯文学、及其社交平台去吸引不同的广告客户。

网络广告业务2018年第二季的收入141.10亿人民币,同比增长39%,环比增长32%。第二季为传统旺季所以环得到较快增长。即使微信朋友圈及小程序等的广告资源增加所,惟同比增长相比2017年的同比增长66.2%,增长还是放慢下来。

5. 其他业务

其他业务为腾讯2017年增长最快业务,包括网上支付(微信支付)及云端计算,首季已分别按年增长111%及100%,是市场期待的业务。第二季此业务收入已超越网上广告至175亿人民币。

集团披露云服务第二季收入同比翻倍,但没有披露支付业务第二季数据。至于其他业务第二季收入同比增长81%,环比增长10%,那么极有可能支付业务增长不再翻倍。腾讯其中一个值得期待的支付业务发展成这样,增量底下收入得不到正面提升,对其前景绝对有压力。

支付业务截至六月底活跃账户已逾8亿。日均成交量同比上升逾40%。虽然数据不错,但内地的政策风险再次体现。人行逐步提升对第三方在线支付服务提供商集中存款准备金率的要求的影响,令支付服务获取的隔夜现金结余的利息收入减少。腾讯指出,这对集团毛利率产生不利影响。存款准备金率于2018年4月提升至42%,7月再升至52%,据报不久将来最终升至100%。

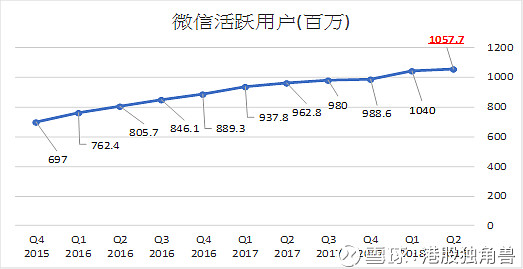

6. 微信月活跃用户

微信月活跃用户同比增长9.9%,环比增长1.7%,已算是不错成绩。集团解释是因为小程序及微信支付令使用场景增加。然而,这些若其他业务不能推升纯利,单单多人使用令广告收入增加,意义上并不大。

7. 会计制度的变更

腾讯2018年首季开始更改了会计入账制度,将投资过的项目放入资产负债表中的(1)以公允价值计量且其变动计入损益的金融资产、及(2)以公允价值计量且其变动计入其他全面收益的金融资产。(1)会反映在其他收益中,影响集团的经营盈利;(2)则会影响集团其他全面收益。至于(3)联营公司及合营公司的投资,则会影响除税前的盈利。

其他全面收益项目中,看到公允计价的价值收益增加刚好抵消投资的减值拨备,令经营利润没有太大影响。但若未来出现金融危机,腾讯又没有及时为其已上市的投资作出减值,有机会出现较大回调,可谓「今日之荣耀、明日之毒药」,影响纯利表现。联营及合营公司上的影响道理类同。

8. 人民币贬值影响

腾讯是人民币计价。截至2018年6月底净负债353亿人民币,较3月底仍增加143%。集团没有披露手上现金的货币分布,但负债却有披露手上货币种类。借款中,长期美元银行借款及长期港元银行借款分别为116.91亿美元及 10亿港元;短期美元银行借款及短期港元银行借款的本金总额分别为8亿美元及208.50亿港元。应付票据中,美元及港元本金总额分别为91亿美元及42亿港元。

若腾讯没有做好货币对冲,会增加第四季的潜在汇兑损失。按净负债353亿人民币看,一年5%贬值就代表17.65亿人民币亏损。

9. 总结

上半年调整后纯利380亿人民币(197 + 183),年化后纯利估算为760亿人民币。按1人民币兑换1.15港元,2018年估算纯利为874亿港元。

腾讯在公布业绩前,市场已预期手游业务放慢,惟网络广告增长放慢、支付业务的前景未明,都令到其他值得期待的题材暂时失色。若腾讯短线只保持着自己社交王者地位,并靠此身份赚取广告收入,对标美股中Facebook 28倍的预期市盈率便会成为其短线沽货压力,估计腾讯短时间缺乏爆款又能商业化的手游短版仍会被市场放大。

翻看过去十年腾讯也曾以低于30倍市盈率交易。特别是当大市气氛不好之下,市场愿意给多的耐性也绝对较少,令股价有机会出现超卖情况。当然市场变化极快,上述因政策风险遇到的困难,不排除短期内出现逆转。

欢迎关注作者的微信公众号:港股独角兽。