腾讯16日收市后公布首季业绩,本文会作为分析集团的其他收益,以至新会计制度对集团损益表的影响,及腾讯会否成为投资型公司。

1. 采取IFRS9号的影响

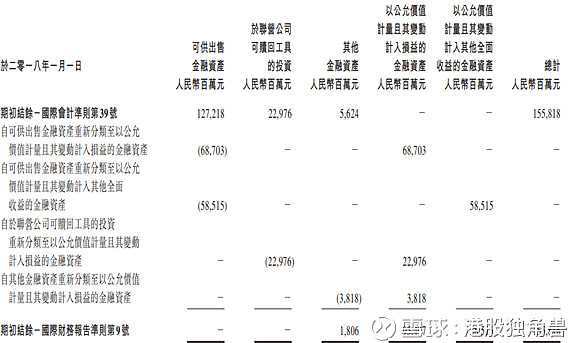

腾讯首季转为采取IFRS9,令到可供出售金融资产分为(1)以公允价值计量且其变动计入损益的金融资产、及(2)以公允价值计量且其变动计入其他全面收益的金融资产。

「以公允价值计量且其变动计入损益的金融资产」账目入账的金融资产,期内继续增加195.42亿元,在这方面看到腾讯在投资上的进取。当中三个主要项目分别为:

1) 投资主要从事提供直播平台业务,总代价为4.62亿美元(约等于人民币29.22亿元)。

2) 进一步投资主要从事短视频分享业务,总代价为4亿美元(约等于人民币25.36亿元)。

3)以约140.84亿元对主要于美国、中国及其他亚洲国家经营的上市及非上市企业作出若干新投资及额外投资。该等公司主要从事游戏、娱乐、科技以及其他互联网相关服务。

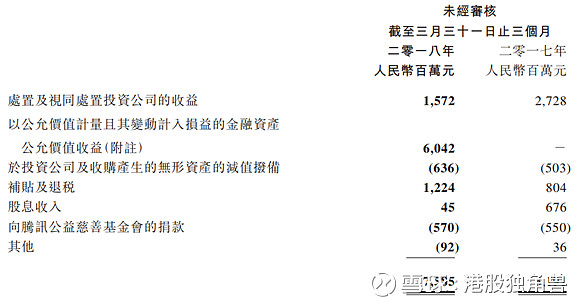

此外,「以公允价值计量且其变动计入损益的金融资产」的公允值变动则会进入集团的损益表。首季公允值变动为60.42亿元,并直接反映在腾讯的「其他收益」中。下文会解释这笔60亿的来源。

2. 公允值变动令其他收益按年大升

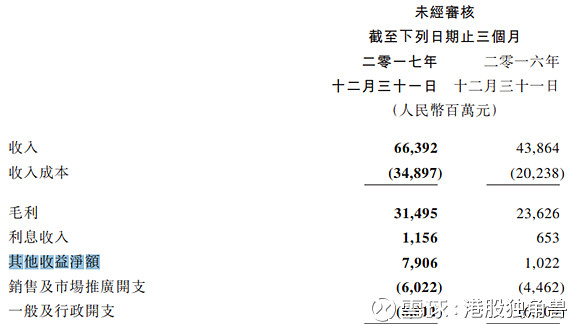

腾讯首季其收益录得75.85亿元,按年大增138%,比集团其他分部业务收入增长还要快,因此也被市场认为其增长动力开始减慢,要靠投资其他业务去扩大收入来源。

对比2018年首季相对2017年首季,看到分别主要来自以公允价值计量且其变动计入损益的金融资产公允价值收益(见10. 采取IFRS9号的影响)。至于公允值变动则主要来自腾讯投资了的(1)短视频分享、(2)新闻信息流、(3)网络游戏及(4)视频内容制作等公司的估值增加所产生的净收益约60.42亿元。

基于对环比数据的好奇,笔者进一步对比2017年第四季的其他收益,发现其实也达到79.06亿元,比今年首季还要多3.2亿元。

为了要进一步查证2017年第四季的其他收益的细分是甚么,笔者于是拿2017年全年(b)及首三季的其他收益(a),从而推论出第四季其他收益 [ (b)-(a) ]的主要细分项目及其金额(见下图)。

腾讯2017年第四季因搜狗及易鑫上市,分别在处置及视同处置投资公司的收益获得57.36亿元及36.63亿元。但实际合计金额只得59.27亿元,可能有其他处置项目投资项目录得负收益所致。

对比2018年首季及2017年第四季,执行新会计准则IFRS9的主要分别,就是会计账户由2017年的「其他金融工具公允价值收益」,变成「以公允价值计量且其变动计入损益的金融资产公允价值收益」。

因此,从首季开始,只要腾讯采取的会计准则没有改变,只要被纳入「以公允价值计量且其变动计入损益的金融资产公允价值收益」,即使投资的项目没有上市,只要项目进一步获得提升估值,也会令腾讯投资的金融资产公允值提升,其公允值变动金额会直接反映在其他收益中。

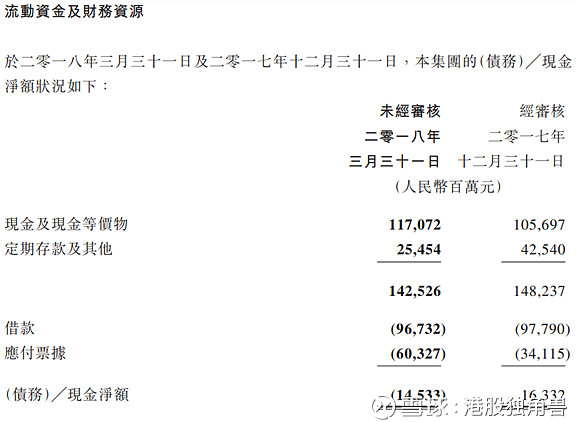

3. 由净现金成为净负债

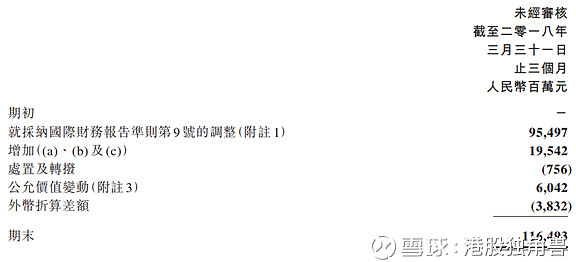

此外,腾讯截至3月底录得145.33亿元净债务,2017年底为净现金163.32亿元。集团在经营所得净现金流入约198.25亿元,由净现金转为净债务,主因战略投资增加,及应付票据相应增加。集团期内因投资活动耗用现金393亿元,按年增长15%。

不过,若以集团约2775.43亿港元权益看,净负债比率仅为6.3%,财政状况仍算相当健康。

4. 腾讯真的是投资公司吗?

至于腾讯再这样下去会变成一家投资公司吗?笔者在定论前会先找数字去说服自己。

首先,腾讯在其他收益上的贡献,主要不同来自「公允值变动」60.42亿元,占纯利232.9亿26%,不算是个少部份。

另外,60.42亿元相对比期末的1164.93亿元「以公允价值计量且其变动计入损益的金融资产公允价值收益」,占比5%;对比期初的954.97亿元,占比6.3%。由于这只是季度数据,年化便要乘以4,那么占比达20%至25.2%,也绝对不算少。

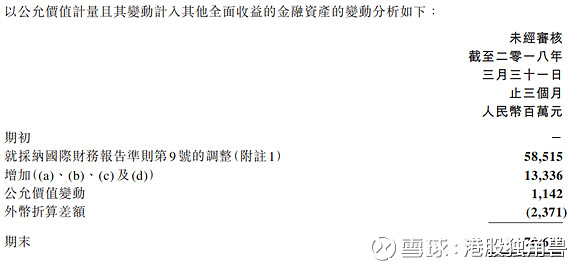

换个角度以资产权益看,集团现时会因公允值变动而影响损益表及其他全面收益的金融资产达1871.15亿元(1164.93亿元 + 706.22亿元见下图)。至于腾讯截至首季底权益总额为3010.55亿元,那么腾讯投资的项目占权益也高达62.15%。

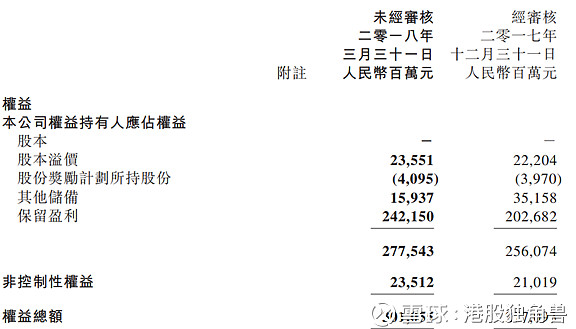

最后,按腾讯首季投资增加328.78亿元(195.42亿元+133.36亿元),权益只增加214.69亿元(2775.43亿元 - 2560.74亿元)。

因此,单从数据上看,无论是投资金额占比还是纯利贡献,腾讯真的很积极在朝投资公司之路走下去。

5. 战略上的考虑

然而,若从发展战略上看,腾讯作为多方面都想发展的企业,未来将继续垄断内地社交媒体,领先游戏业,并在其他方面包括文娱、直播、金融、零售、科网等业务上执行金钱化,以及拓展新领域,那么继续投资下去也就无可厚非。因为其社交媒体的垄断地位可以帮助其拓展业务,游戏业务又是一个庞大的现金流业务可支持集团继续投资其他业务下去。

因此,即使被称为「非有机成长」的并购或者入股投资,但却是最快可以拿到人才、技术、及客户的方法,反正腾讯手上不缺钱,净负债比率又低。笔者更认为腾讯今天若作出投资,除了单看财务贡献外,也会期待因投资而出现的新发展关系及协同效应,以保持其核心业务增长不受影响,进而阻止其他科网企业挑战其地位的原因。

一个例子是过去一年都竞争很激烈的微视频。2016年9月推出的「抖音」在此业务上杀出血路,但在微视频此业务上,其实腾讯在2015年3月战略放弃了「微视」。腾讯因对手出现,于是在2017年3月领投短视频平台「快手」。随后的4月,腾讯宣布微视正式停止运营;又在2017年8月,「低调」复活「微视」。

这次的经验相信也加深腾讯明白,不能在社交媒体上有甚么短版,因为不知何时这短版会被放大成为致命伤。因此,估计未来腾讯仍会被迫「尽收天下兵器」,一来可以拓展业务,二来就是为了防止集团自己的基石「内地社交媒体王者」的地位有所动摇。即使在外国,也早有Facebook收购Whatspp及Instagram等例子。若今天Facebook没有Whatspp及Instagram两大社交媒体作为其分部,或许早已不能支持集团现时逾30倍的估值。因此,从整体战略上思考,至少笔者认为腾讯只要继续专注在科网业务,收购更多业务抗大自己的护城河也无不可。

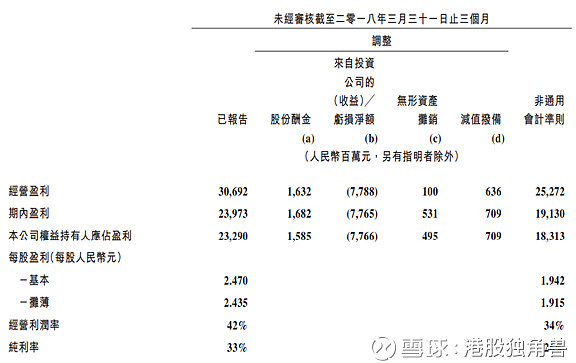

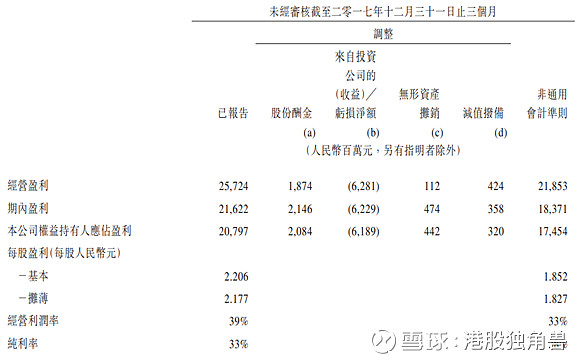

若市场真的要看腾讯的核心业务表现,其实也可更多关于集团的非通用会计准则数据。非通用会计准则财务计量藉排除若干非现金项目及并购交易的若干影响为投资者评估集团核心业务的业绩提供有用的补充数据。

对比2018年首季及2017年第四季,每股盈利则仍有4.9%增长,这就是为何笔者在早前文章(网页链接)估算腾讯估值时,用5%增长作基数的原因。

至于腾讯会否有一天因业务过多变成如综合企业般则相信是不会在短期内出现,暂时仍太难推测。顺带一提是,如同太古集团及长和等综合企业,市场愿意给予的市盈率都不会太高,因为业务沉闷难懂,增长乏力,市场太难为其业务估值。