腾讯16日收市后公布首季业绩,以下为首季业绩解读:

1. 主要营运指标

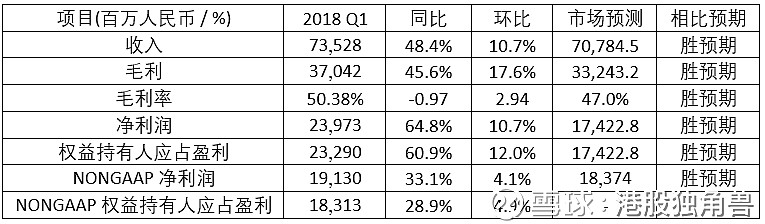

在各主要营运指标上都较市场预期(彭博数据)出色。首季收入达735.28亿元(人民币 下同), 环比增长11%,增长是因为手游、支付、云业务所推动。无论是收入及纯利皆再创新高。

另外,腾讯首季毛利率环比回升2.94个百分点至50.38%,为市场意料之外。

2. 手游收入

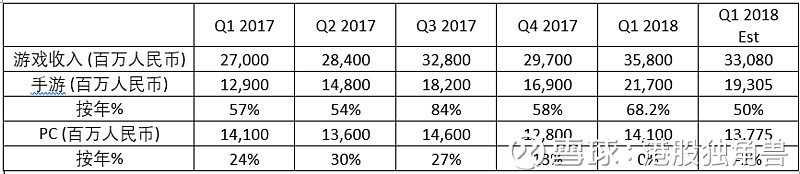

腾讯首季手机游戏业务由「王者荣耀」及「QQ 飞车」作为主要贡献实在是意料中事,因为在中国手游收入排名榜中首两位便是这两款游戏。此手游分部收入达217亿,即同比增长达68.2%。以首季合共90日看,每日达腾讯贡献2.41亿收入。

展望今年余下年份,预料以上两游戏增长最快日子已过。接力的是「绝地求生」系列的「刺激战场」及「全军出击」进一步商业化的过程推升收入。至于市场预料的「游戏AR化」,腾讯今次没有太多着墨,相信可继续关注「王者荣耀」AR版的新进展、及与「POKEMON GO」类似的游戏「一起来捉妖」。

3. 计算机游戏收入

在个人计算机游戏方面,如早前意料没有太多增长,同比持平,环比则增长28%。集团提到未来会推出「绝地求生」,以及「堡垒之夜」也开始在中国可以预约,相信这部份第二季收入会维持稳定。

此外,第二季也要留意腾讯推出的FIFA online 4,预计可在世界杯其间获得不错成绩。相信可带动今年稍后增长好转,腾讯也可透过其电竞市场的领导地位,为内地直播市场添旺人气。

4. 其他收入

首季其他业务收入同比增长111%,环比增长13.3%,此部份增长主要为腾讯的微支付业务增长推动。当中,线下商业支付交易量及消费者提现手续费快速增长。

另外,受游戏、视频、电子商务及O2O行业的增长所推动,我们的云服务收入同比增长逾100%。微支付及云服务收入进一步提升,正是市场希望看到腾讯增长的业务位置。相信随着今年中国消费进一步升级,微支付及云服务这两业务仍可获得坚实的双位数环比增长。

5. 网络广告收入

腾讯首季网络广告业务实现55%的收入同比增长,惟因为第一季淡季影响,环比跌14%。在社交媒体基础下,社交及其他广告首季收入同比增长69%,惟同样因为第一季淡季出现环比下降。

展望第二季,估计广告收入可因淡季结束而获得增长,因为现时微信朋友圈的广告投放量于三月底增至每用户每天不超过两条,未来进一步增加每用户的广告投放量对用户体验不会有大影响。

6. 视频业务

在视频业务上也看到一定增长,首季收费增值服务注册账户同比增长24%至1.47亿,主要受视频及音乐流媒体服务推动。腾讯视频在中国业内仍处领先地位,移动端日均视频播放量同比增长逾60%。

至于在相对的「软肋」微视频上,集团推出的「微视」未来会利用其本社交媒体进行导入,透过QQ看点及手机QQ浏览器等信息流进行分发。首季腾讯的QQ看点(QQ的内置新闻信息流服务)的日活跃账户超过8,000万。QQ看点优化了短视频的推荐,从而推动视频播放量同比增长300%。估计未来一年仍会与「抖音」持续决战。

也因为QQ看点,首季QQ的智能终端月活跃账户及QQ空间的智能终端活跃账户也环比维持稳定,分别有6.9亿及5.5亿。

7. 腾讯的基础

腾讯定位仍然清晰,就是以社交平台为本,由QQ到微信,到短视频及直播视频,可以说社交媒体是集团的定基石。战略上以社交媒体作为集团其他业务的导入点,只要一天在内地社交媒体继续领先,推广其他产品时也就能事半功倍。游戏、视频、音乐、文学、科技、医疗、零售等一系列娱乐及生活所需业务也随之衍生出来。

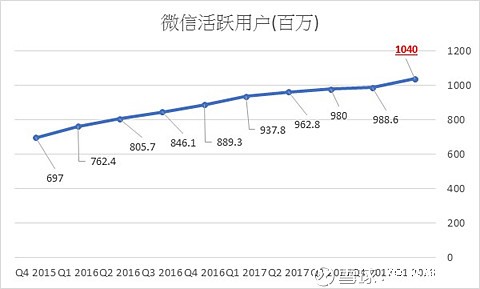

腾讯首季业绩意外地看到微信及WeChat的合并月活跃账户达到10.4亿,按年升10.9%,按季也升5.2%。集团解释是因为小游戏的推出,令用户增长。展望未来,集团已由3月底开始向第三方游戏开发商开 放小游戏平台,目前逾500个小游戏已上线。

因为腾讯在社交媒体的领先地位,相信集团未来各商业业务发展上可以继续有助力。其中,最容易做到的,就是朝全球游戏市场的王者发展,当内地市场日渐饱和,估计几年后将有风靡全球全年性游戏推出。

8. 估值看法

按腾讯首季非通用会计准则纯利183亿看,其后每季纯利环比增长约5%,那么总计全年纯利到达1000亿港元不是问题。按集团400元股价看,2018年市盈率约38倍,现价的估值合理。

因此未来决定腾讯股价还要看个别每个业务的进展,因为以上粗略的估算是基于每季度只得5%纯利增长估算出来。那么未来若果有个别业务增长加快,400元水平便算是一个不错的长线买入位。相反,若有个别业务出现转差,400元便是较高的价位。请注意,笔者这里提到的400元不是图表支持位或是投资者心理位,而是用估值估算出来的。

整体而言,2018年是腾讯进一步升级转型的年份。集团将会面对减少对单一游戏依赖的阵痛。但明显腾讯自己也有备而来,不同类型全方位的游戏正在有序推出。另一方面,市场最期待腾讯还是如何在中国科网上的发展。未来只要广告业务、视频业务、新金融、新零售进一步货币化之下,相信市场也愿意给予腾讯更高市盈率。

9. 历史估值

从过去五年腾讯的市盈率可见,2018年预估约38倍市盈率为较低的水平(蓝色线),因此相信腾讯只要能守住今年的业绩有稳定环比增长,400元以下仍算是不错的买入位置。