来源:中国基金报

记者:张雪

10月15日,视力矫正服务领先品牌德视佳正式于港交所挂牌上市,首日一度涨超100%,市值超30亿港元。

德视佳(1876.HK)开盘后股价暴涨102.4%,盘中最高涨至15.18港元/股,随后小幅回落,截至收盘涨近47%,每股均价12.60港元,一日总成交12.49亿港元,总市值近35亿港元。是近一周来继鲁大师(3601.HK)、鑫苑服务(1895.HK)后第三个首日最高涨幅超100%的公司。

事实上,上市前夜,德视佳暗盘交易已经异常火爆。根据富途证券提供的暗盘交易数据,该股暗盘高开33.33%,随后涨幅持续扩大,最多暴涨1倍,达到了15港元,市值超过45亿港元。同样,上周上市后大涨的鲁大师在暗盘交易时也出现了大涨的情况。

核心收入来自视力矫正

今年达到占总收入比99%

德视佳,成立于1993年,是一家德国及丹麦视力矫正行业的领先企业。

该企业目前已有26年的个性化客户服务经验,拥有庞大的医疗团队、创新与科技前沿相结合的德国眼科技术以及过硬的质量标准为中高收入目标客户提供优质眼部激光手术,以改善视力。该公司还是为数不多的具有广泛地理覆盖范围的眼科诊所公司之一,目前在德国、丹麦及中国开展视力矫正服务业务,共开设26家眼科激光诊所及眼科门诊,其中中国有6家诊所正在运营。

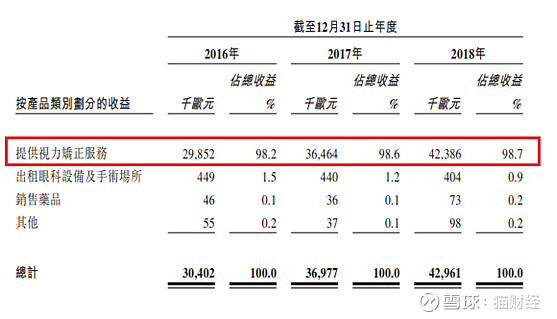

根据招股书所示,截至2016至2018年及2019前三个月,公司分别实现营收3040.2万欧元、3697.7万欧元、4296.1万欧元及1149.2万欧元。这些收益主要来自于:提供视力矫正服务、出租眼科设备及手术场所、销售药品及其他。

可以说,视力矫正服务是德视佳当之无愧的核心业务。自2016至2018年,分别占该公司年度总收入的98.2%、98.6&和98.7%,呈连年上升态势,截至今年3月底比重升高至99%。

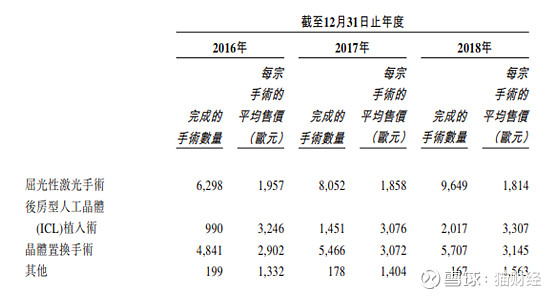

提供视力矫正服务所产生的收益主要与外科医生及眼科医生完成的手术有关。主要是屈光性激光手术(包括全飞秒激光手术及飞秒激光联合准分子激光角膜原位磨镶术)、后房型人工晶体(ICL)植入术、晶体置换手术(包括单焦点及三焦点晶体置换手术)及PRK/LASEK或ICRS植入手术。

其中全飞秒激光手术和三焦点晶体置换手术为公司提供了主要的收入。自2016年至2018年全飞秒激光手术分别占视力矫正总收入的29.2%、29.1%及31.8%,而三焦点晶体置换手术则占41.6%、41.0%及37.2%。截至2018年,这两项手术业务收入占整个视力矫正服务业务的73.1%,因此这两项业务的收入变动会对公司整体收入产生较大影响。

除此以外,自2016至2018年,出租眼科设备及手术场所所产生的收益,即使用该公司场所设施及基础设施的、外部或外聘医生及眼科医生的支付费用,分别占1.5%、1.2%和0.9%。而每年剩余不到0.5%的收益,则是来自销售药品和其他,即购买滴眼药治疗干眼症的客户支付费用和太阳镜及光学配件的销售额。

三年在中国收入翻三倍

40%融资加码中国市场

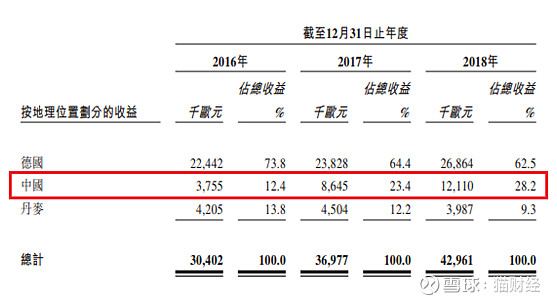

根据地区收益进行统计,德国地区始终为该公司的主要营收贡献地区,2016年至2018年的年度总收益分别为:73.8%、64.4%及62.5%。欧洲的另一大市场丹麦,近三年的年度总收益为:13.8%、12.2%及9.3%。

而相较于近三年营收占比不断下降的德国和丹麦,同期中国地区则表现优异。2016年至2018年的年度总收益为:12.4%、23.4%及28.2%,近三年德视佳在中国的收入从375.5万欧元大幅增至1211万欧元,完成三倍增长,扩张速度显而易见。

连续三年的增长使德视佳将发展方向对准中国市场。根据德视佳公布的信息,此次在港股上市,德视佳将在全球发售募资5.27亿港元,其中上市融资的40%将用于在中国主要城市(包括成都和重庆)设立诊所;33%用于收购欧洲的诊所集团;17%用于加大营销力度。

高端治疗路线

能否瓜分中国庞大眼科市场?

据统计,目前中国约有5.5亿近视、1000万青光眼、600万白内障以及1160万眼底新生血管疾病患者,且屈光不正和青光眼、白内障等致盲性疾病逐步呈现年轻化趋势。依托庞大的人口规模和日益增长的国民收入水平,中国眼科市场有着与其他市场不可比拟的优势。

对于18至45岁的人群,中国高度近视个案数目由2014年的65.3百万增加至2018年的 71.6百万,复合年增长率为2.3%,并于未来五年将进一步以2.0%的复合年增长率扩大。然而中国近视人数与所完成手术的相应数量之间存在巨大差距。

德视佳系统分析了中国近视眼与老花眼和白内障病患市场的相关情况,并将其与德国对比。以三焦点晶体置换手术为例,中国的病患容量理论上高达4.06亿人,德国仅有3320万;但在渗透率上,德国却是中国的4.3倍。与德国相比,中国近视治疗的渗透率极低。

除此之外,全飞秒激光手术在中国的渗透率为每一百万名18至45岁的中低度近视患者668.5人,而德国渗透率则为1423.7人,是中国的2.1倍。后房型人工晶体(ICL)植入术在中国的渗透率为每一百万名18至 45岁的高度近视患者618.0人,而德国渗透率则为2651.1人,是中国的4.3倍。因此,德视佳得出的结论是中国存在一个庞大的未开发市场。

然而,随着相关技术的成熟以及市场接受度的提高,国内近视矫正手术以及角膜接触镜市场逐渐扩容,经过多年发展,我国已形成了较完整的眼科产业链。

我国眼科产业链的下游主要是医院等眼病治疗机构以及博士眼镜等视光业务开展机构,品牌和口碑是下游机构不断获得客源的核心优势。且受益于医保体系筹资水平的提升以及政府对防盲治盲支持力度的加大,白内障等手术的报销比例已高达 70-90%,普通居民的消费压力得到明显减少。

但德视佳包括三焦点晶体置换手术在内的大部分手术类型均走的是高端路线,高质量的治疗水平也意味着高昂的医疗费用。平均一台手术几千欧元的价格,对大部分普通消费者而言,可能稍之过高。因此德视佳目前能够拓展的部分仅是国内高端眼科市场,但进一步获得市场较为困难。

且目前国内市场大部分患者对高端眼科治疗并没有刚性需求,市场可替代的高性价比产品众多,如希玛眼科(3309.HK)也是国内本土较好的中高端私人眼科服务企业,因此德视佳未来在中国的发展还有待观望。

另外,德视佳自信并坚持的“手术都由德国医生亲自完成,眼科手术设备全部来自于德国”理念也会导致其在中国区的扩张脚步会受到一定影响,从而影响其中国区收入的增量。