10月9日,网传一张疑似某银行内部邮件的截图显示,猎豹、众泰、华泰、力帆四家车企年底将进入破产程序,预计涉及上下游汽配供应商产业链合计约500亿元坏账,请各经营团队对存量客户情况进行风险排查,并根据影响及时制定风险缓释方案。

一时之间,震惊四座,10月10日一早相关话题就登上了微博热搜榜,经过一天的发酵,傍晚时分也终于等来了四家车企的回应,纷纷公告“网传为谣言”,众泰汽车还认为伤及其名誉,已报警处理。

虽然一场闹剧很快收场,但作为主角之一的力帆汽车境况也确实艰难,现金流承压、累积巨额诉讼以及担保风险,再加上近来各种车型产销量数据也都大幅下降,中报一口气亏损9亿,实在是危机四伏。

节俭老爹,“败家”儿

提起力帆股份(601777.SH)就不得不提起尹明善,入狱18年,出狱时已41岁。后来,54岁创立力帆摩托,2010年又率领力帆股份成功登陆A股,72岁成为重庆首富,虽然现在力帆股份已经交棒给他人,但尹明善、其妻子以及一双儿女依然是力帆股份的实控人。

老爷子的一生很是传奇,并且多年来一直坚持使用力帆自产的汽车,从520到X60再到820,众多车型也不过十余万左右,而其子尹喜地就是另外一种画风了。

一方面无心接管自家企业,曾试水力帆足球俱乐部未成,参与力帆旗下多家子公司经营也未能找到出路。目前,天眼查搜索尹喜地显示有1655条周边风险,其担任法人或高管的企业除了部分别列为被执行人,还有涉及多起诉讼、清算、经营异常以及各类处罚等事件。

另外,尹喜地是一个十足的豪车控,但从不青睐于自家产的力帆汽车,不仅不开甚至停车场里也没有,反而是动辄便豪掷千万购置豪车。

尹喜地喜欢称呼自己“精彩哥”,所有豪车车牌也是以“JC”开头,某种程度上讲,也确实挺精彩的。

曾从国外空运回中国第一辆宝马M3和M6,仅运杂费就接近100万元,也拥有当年价值千万的奔驰SLR722纪念版,据说当时国内也只有两辆,另外还拥有保时捷918spyder、迈凯伦P1、保时捷卡宴GemballaGT700改装版、帕加尼、科尼塞克等三十余款豪车,每一款价格都是千万级。

家里有矿,买买豪车本是尹喜地的个人爱好,本无可厚非。不过曾由于一款布加迪威龙让尹喜地真正出名却也惹来万千非议,彼时,老爷子带着力帆股份正在投资足球俱乐部,资金紧缺难以引进有力外援时,尹喜地却大手一挥3000万购入了一辆布加迪威龙。

由于喜爱豪车,2014年尹喜地还曾与人合伙开过一家公司名为重庆超跑汽车俱乐部有限公司,注册资本仅21万,尹喜地持股25%,该公司网站显示,目前超跑汽车俱乐部已有26位会员,收录超过100辆名车。

不过喜爱豪车和经营豪车俱乐部明显不是一回事,由于未依照规定的期限公示年度报告,这家超跑汽车俱乐部从2015年起就被重庆市工商行政管理局列入经营异常名录,并在2018年列入严重违法失信企业名单,看来尹喜地不喜欢接管自家的产业是一方面,可能也并不擅长于此。

否认破产传闻,却无法否认现金流困局

儿子不接班,近年来力帆股份的情况也实在是不让尹明善省心。

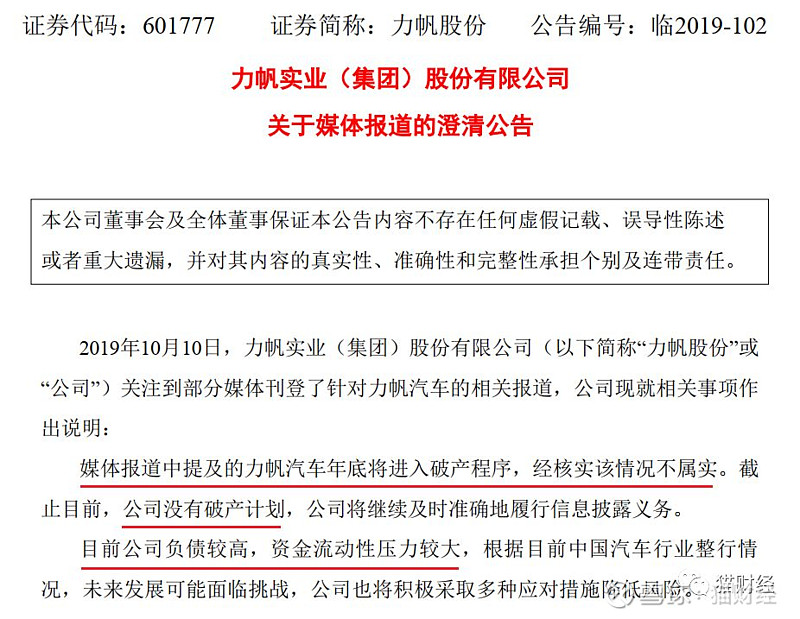

“四车企年底将破产”的传闻沸沸扬扬闹了一天,晚间力帆股份和众泰汽车先后发布公告澄清谣言。

力帆股份的公告提到,此前媒体报道中涉及的力帆汽车年底将进入破产程序,经核实该情况不属实,目前公司没有破产计划,不过,力帆股份也承认目前公司负债较高,流动性压力较大。

从日前力帆股份公布的半年报来看,确实不容乐观。上半年力帆股份经营活动产生的现金流量净额为-8.47亿,相较于上年同期下降274.33%。

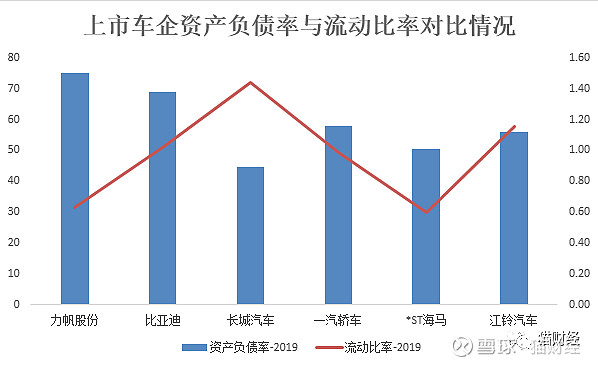

另外,流动比率为0.63,较2018年末再降12.5%,速动比率则更低,只有0.53,较上年末下降15.87%,同时资产负债率也上升至75.2%。

其实若是往前追溯看的话,力帆汽车上市以来,随着债务规模的不断扩大,其偿债能力就在持续下降,2015年三季度资产负债率首次超过70%后最高曾达到78.69%,流动比率的数值也一直在缩小,2019年上半年降至上市以来最低点。

猫妹与比亚迪、长城汽车、一汽轿车、海马汽车、江铃汽车等A股上市车企进行了对比,很明显可以看出,力帆股份的资产负债率远高于同行业其他公司,流动比率也居于倒数第二的位置,而最末位则被前些时间“卖401套房产保壳”的st海马占据。

在力帆股份所有负债中,有96%以上是流动负债,其中有112.05亿为短期借款,22.77亿为一年内到期的非流动负债,也就是说,一年以内仅偿还借款力帆股份就需要支出135现金,而此外还有21.03亿应付账款和26.06亿其他应付款。

事实上,截至上半年末力帆股份账面的货币资金只有54.55亿,剩余24.93亿应收账款和18.84亿的存货变现能力都相对较弱,而这55亿货币资金中还有80%资金的使用受到限制,其中有39.77亿银行存款为票据及借款保证金。

如此一看,力帆股份的偿债能力还得再打一些折扣。

上半年巨亏9亿,8月乘用车销量再创新低

力帆股份主要从事乘用车(含新能源汽车)、摩托车、发电机、通用汽油机的研发、生产及销售(含出口)以及投资金融。虽然国内少见力帆汽车,但其出口量却非常大,常年位居汽车出口量排行榜的前列。

半年报显示,力帆股份上半年实现营业收入51.78亿,同比下降13.39%,但归母净利润却亏损了9.47亿,同比下降859.98%,要知道力帆股份2018年全年的净利润也不过2.53亿,而这一亏比2015年以来全部利润总和还多。对此,力帆股份则解释为市场环境变化、融资环境困难以及乘用车基地搬迁影响了生产计划。

现金流紧张猫妹已在前文中提到过,再加上外部融资困难,相应成本自然上升,于是力帆股份在各项费用都收紧的情况下,唯独财务费用无奈地从2.07亿增加到5.82亿,同比上升180.69%,这也进一步加大了净利润的亏损缺口。

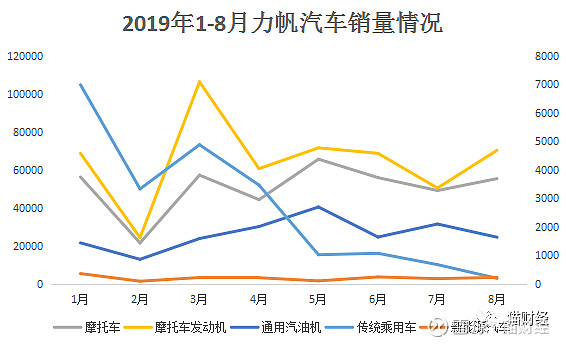

而据中国汽车工业协会统计分析,2019年上半年,汽车产销整体依然处于低位运行状态,产量连续12个月呈现同比下降,但行业整体降幅有所收窄,和行业整体趋势一样,2019年以来,力帆汽车的销量也在急速下滑,但却难以看出回暖的趋势,同比降幅还在进一步扩大。

受乘用车基地搬迁的影响,力帆股份最新公布的产销情况表越来越不忍直视。

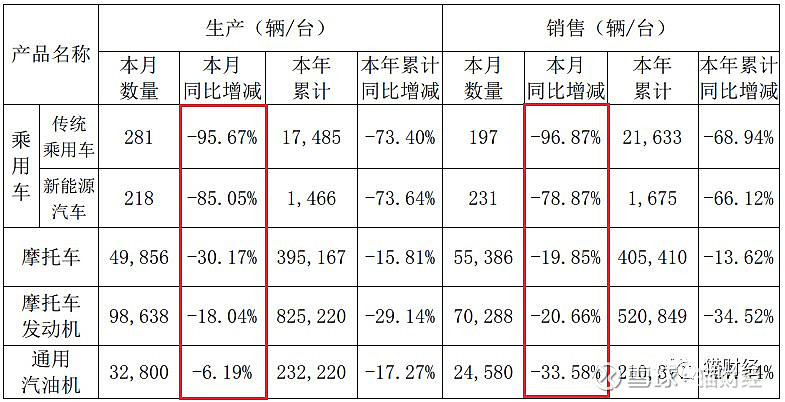

8月,力帆股份共卖出428辆乘用车,同比下降94.21%,其中传统乘用车只卖出了197辆,同比下降96.87%,新能源汽车也只卖出了231辆,同比下降78.87%,此外,摩托车、发动机和通用汽油机的销量也依然存在不同程度的下滑。

如果说现金流承压、销量下滑是力帆股份已知的危机,那么这座冰山下还有更多未能浮起。截至7月26日,力帆股份还有7起诉讼(仲裁)未曾有判决,涉案金额达14.23亿。

此外,半年报还显示,力帆股份目前对联营企业以及子公司担保总额已达到43.89亿,占公司净资产66.31%,而据天眼查数据显示,8月23日,力帆股份又为重庆新能源汽车融资租赁、力帆融资租赁、张家港保税区国际汽车城等公司提供了32笔担保,合计金额达19.73亿。

没法传业给儿子,尹明善不得不将企业托付他人,只是如今力帆股份已是处在悬崖边缘,稍有不慎便再无力回天,已八十余岁的尹明善也不得不继续掌舵,实在是压力巨大。