凯莱英2021年报阅读笔记

$凯莱英(SZ002821)$ $昭衍新药(SH603127)$ $药明康德(SH603259)$

这是第三篇2021年报阅读笔记,终于轮到心爱的凯莱英。

要说有多心爱,直接以文章链接做证。公众号第一篇2020年报阅读笔记就是凯莱英,开篇之作,足见情怀。

因为凯莱英,在2021年5月对CXO进行了回看展望,满满的数据分析干货,彼时这些公司还是群星闪耀,市盈率都在100倍。

凯莱英上市五周年的时候,作短文以表祝贺。

趁着假期分析下凯莱英的年报,深度浏览了研报、年度报告,再次梳理行业情况,简单说说我的个人看法,不构成投资建议。

一、基本情况

2021年度,公司营业收入46.39亿元,同比增长47.28%,若剔除汇率影响因素,收入同比增长56.13%;扣非后归属于母公司股东的净利润9.35亿元,同比增长45.22%。

截至3月底,公司在手订单总额18.98亿美元,较去年同期增长320%。按照目前6.36的美元汇率计算,订单金额折合120.71亿元,是2021年营业收入的2.60倍。也就是说,即使公司未来两年不接新订单,现有业务订单也够忙两年的。

根据年报披露,公司是全球第五大创新药原料药CDMO公司,约占据1.5%的市场份额(第一名市场份额约为2.9%);是中国最大的商业化阶段化学药物CDMO公司,约占据22%的市场份额。

按2020年销售额排名的全球前20大制药公司中,公司已与15家建立了合作,连续服务其中的8家公司超过10年。

公司2021年度每股收益4.40元,股价360.00元,对应的市盈率89.00倍。从市盈率来看有点恐高,其实贵有贵的道理,且看下文。

二、经营亮点

本节是公司2021年报中的亮点汇总,请保持谨慎的态度,我只是陈述客观的经营事实。

(一)行业信息

有必要再简单提一下行业情况,根据Frost & Sullivan数据,国内CDMO行业规模从2016年的105亿元提升到2020年的317亿元,复合增长率为32.0%;预计2025年将达到1,235亿元,2020-2025年的复合增长率为31.3%。

也就是说,权威机构预测国内CDMO行业每年仍然有30%的增长,公司作为国内最大的商业化阶段化学药物CDMO公司,享有龙头优势,未来几年肯定能保持30%以上的增长。

再结合前文提到的22%的市场份额,大家可以拍脑袋看下2025年公司的营业收入大概能增长到多少,还有多大增长空间。

(二)各业务板块

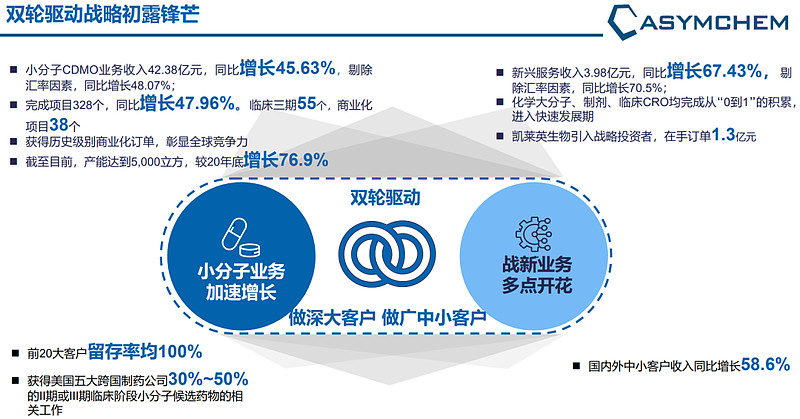

报告期内,公司各业务板块均有不俗的增长。结合公司2021年业绩分享会的PPT材料,公司小分子CDMO业务强劲增长(+45.63%),新兴业务也进入快车道(+67.43%),双轮驱动战略卓有成效。

报告期内,公司来自大型制药公司、海外中小制药公司、国内制药公司收入分别同比增长41.46%、50.99%、72.95%。公司在做深大客户的同时,中小客户的广度也有延伸。

1、小分子CDMO业务

2021年,公司确认收入的项目共计328个。临床阶段项目290个,较去年增加了101个,其中临床III期项目55个(+13个),商业化阶段项目38个(+6个),对比前两年均有质的提高。

公司从四个方面说明了业务领域的重要里程碑,比如公司承接了某美国跨国制药公司创新药API商业化项目生产订单,此前该公司创新药API商业化生产罕有外包;公司获取首个来自日本大型制药公司的商业化项目订单。因为篇幅限制本文不再赘述。

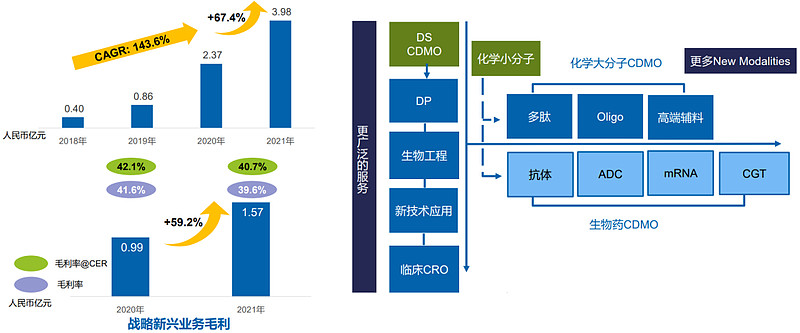

2、新兴服务

报告期内公司新兴服务收入近4亿元,同比增长67.43%,完成新兴服务类项目327个。新兴业务收入占比从2018年的2.19%提高至8.57%。

具体至各细分板块,化学大分子业务收入同比增长42.48%,2021年合计开发新客户14家,承接新项目23个,推进到Phase II之后的项目合计超20个。

制剂业务实现快速增长,2021年同比增长80.33%,其中超过40%来自美国、韩国等国外客户订单,承接API+制剂项目40个。

公司临床研究板块新增签署150余个项目合同,其中70余个为创新药项目,近30个为细胞治疗药物项目;优势领域项目60余个,含II、III期大临床项目。此外,截至3月底,公司生物大分子CDMO在手订单达到1.3亿元人民币。

(三)研发及产能布局

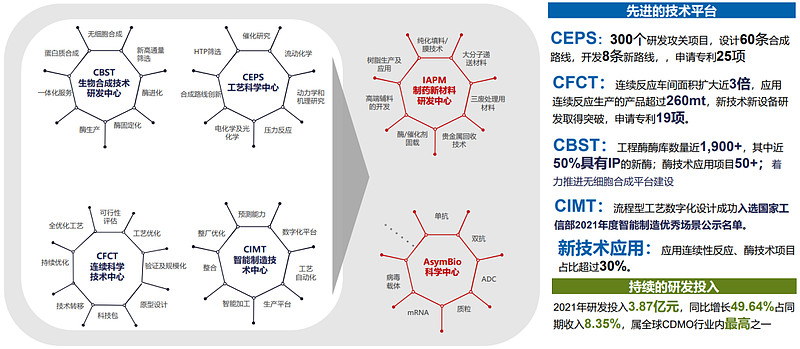

公司2021年继续保持技术创新和自主研发核心技术的投入力度,研发投入3.87亿元,同比增长49.64%,占营业收入的比重为8.35%,位于全球行业前列。公司在年报也有详细披露,本文不再啰嗦。

公司加大产能建设,小分子CDMO产能已经交付,2022年底小分子传统批次反应釜产能计划较2021年底增长46%。公司在现有产能基础上增加了大分子研发生产基地,进一步建设寡核苷酸公斤级产能,布局ADC中试和早期商业化生产车间。

截至2021年底,公司拥有员工7,126人,员工人数增长了30%,具有海外跨国公司经验人员149人,研发及分析人员3,381人,占比高达47.45%。

(四)财务数据及预测

前文从年报搬了很多的经营亮点,此处再讲财务数据似乎有些多余。我一直是那个观点,公司财务结构稳健,对于这么大规模的公司,特别纠结于1-2个亿没有太多的意义,更重要的是对公司业务方向的把握。

公司营业收入和净利润的复合增长率持续保持在30%以上,稳得不能再稳!

公司2021年每股收益是4.40元。年报披露后,16家机构对2022年和2023年业绩进行了预测,每股收益平均值分别为10.18元和10.93元。

三、行业情况

在前一篇文章,我简单提了自己的观点,本文再结合同行业公司发散下,不一定正确,仅供参考。

(一)CXO还没到顶

这几年好多家CXO公司都挤进了科创板和创业板,竞争开始激烈,内卷模式已然启动。

我认为,行业见顶的说法言之略早,而且CXO公司已经在逐渐延缓行业见顶的时间和节奏。最早他们都叫CRO,后来有了CDMO,现在药明康德又独创了CRDMO和CTDMO。CXO的X是个万花筒,能够顺应行业的内卷而包罗万象,是解方程的未知变量X。

还在变化的X意味着,现在还不是说再见的时候,什么时候X没有新花样了,那就是真的没有了。

(二)同行业公司情况

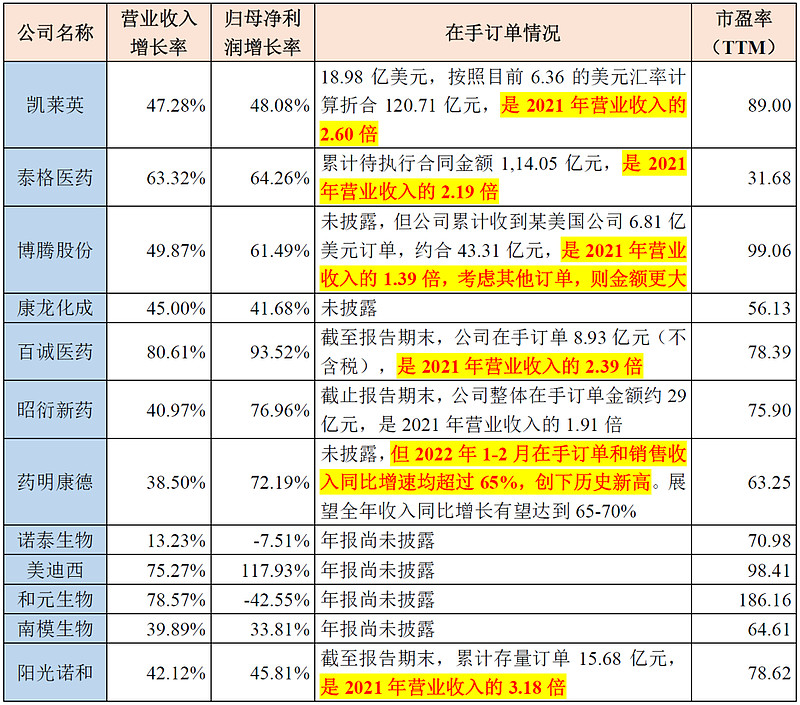

来看一组数据吧,根据目前已经披露年报的CXO公司,行业公司2021年营业收入绝大多数保持了较高的增长率,归母净利润增长率也很高。

2021的业绩增长仅代表过去,能否持续增长还得看未来的业务订单,结合5家公司披露的订单情况,金额都是2021年收入的两倍左右,说明CXO公司还在向前发展,行业暂未见顶。

从各公司口径来看,上述业务订单不仅仅是新冠业务的突增订单,而是整个医药行业研发的需求订单。

四、总结

说了这么多,对于凯莱英年报并没有太多的分析,因为公司业务持续健康增长,经营业绩亮眼是顺理成章的结果。

从行业来看,无论是Frost & Sullivan的权威机构预测,还是CXO公司们的未来年度展望,甚至实实在在的订单数据,均表明行业还在30%以上的增长。

不必担心,整体行业和公司业绩都没有恶化。最近CXO下跌更多的是大A整体的流动性扰动,叠加了美国对CXO公司的制裁预期,更多的是情绪,情绪和情绪。

根据几家公司年报的前十大股东情况,四季度中欧医疗健康混合和工银瑞信前沿医疗均有所加仓CXO公司,机构持仓总体风格是稳定的,短期到3-5个月内是不会有大的调整。

最后再补充一个风险点。这两年好多家CXO公司挤进科创板和创业板,说明行业内的头部公司都进入成长期,竞争开始激烈。

从成长期到成熟期有个时间跨度,这时候更应该选择优秀公司,千万别被CXO的外表所迷惑,个人判断未来可能会有公司掉队,所以擦亮眼睛,选择龙头、专业优势、业绩稳健的公司。

希望明年能够继续跟踪凯莱英2022年度报告,也希望凯莱英2022年以技术革新作为核心驱动力,坚持开疆拓土和体系升级,继续做全球药品研发生产的合伙人。

码字不易,都是周末和深夜抽时间搜集资料整理加工,希望能对大家有所启发。如果认为我写得还不错,烦请大家点赞帮忙扩散。