阳光诺和招股书阅读笔记

$药明康德(SH603259)$ $凯莱英(SZ002821)$ $昭衍新药(SH603127)$

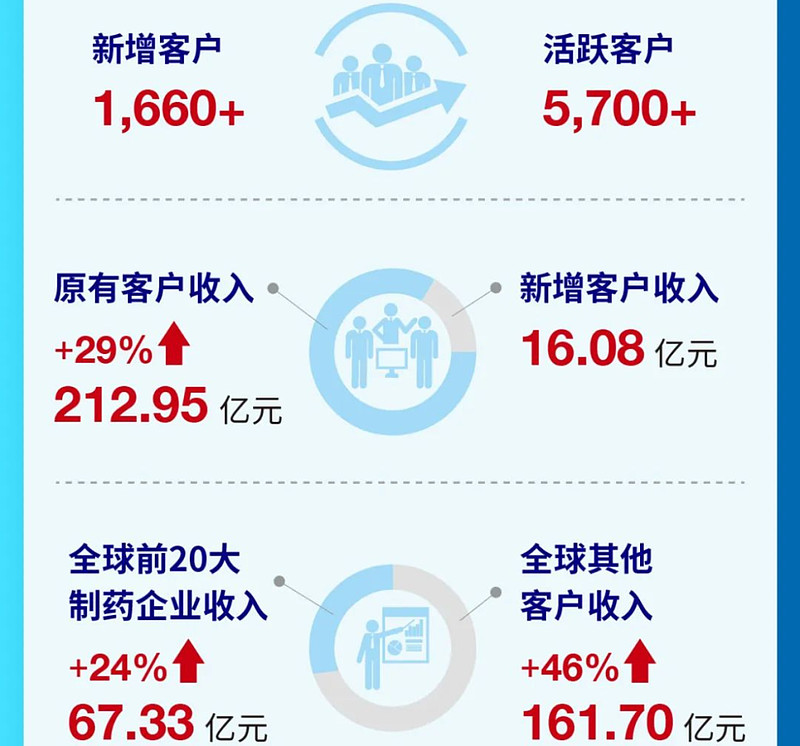

CRO都听腻了,但还是要重温。最近简单浏览了药明康德2021年度报告,觉得行业老大还是很牛,原有客户业务持续增长,新增客户1660余家,行业景气度仍在。

此处预告下一篇文章,凯莱英年报已经披露,我会在假期做个2021年报阅读笔记,对CXO行业整体再跟踪下,敬请期待。

今天主要学习了阳光诺和(688621)的招股说明书,复习CRO方面的知识,绝对不构成投资建议。

一、公司介绍

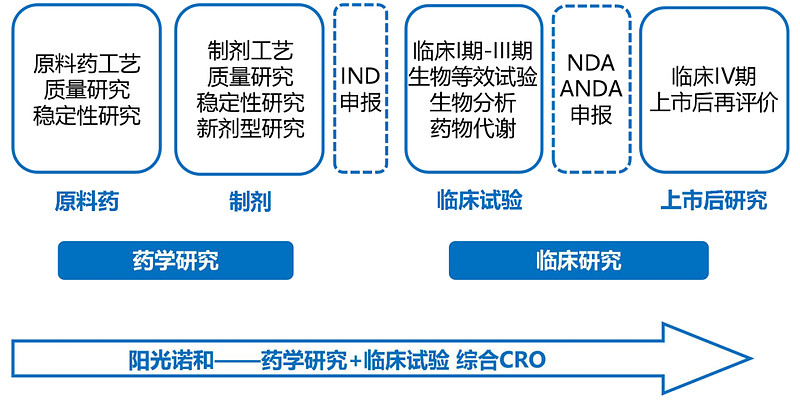

阳光诺和成立于2009年,主要为医药企业提供专业化研发外包服务,是国内较早提供药物研发服务的CRO公司之一。

公司连续多年获得中华全国工商业联合会医药业商会授予的“中国医药研发公司20强”称号,公司在“药学+临床”综合型CRO公司中,具有较强的市场影响力。

二、关键术语

CRO公司提供的服务主要包括药学研究、临床试验和生物分析,具体概念如下:

药学研究是药物研发的重要内容,是开展仿制药质量和疗效一致性评价,保障药品安全性和有效性的研究基础。

临床试验研究指在人体(病人或健康志愿者)进行药物的系统性研究,以证实或揭示试验药物的作用、不良反应及/或试验药物的吸收、分布、代谢和排泄规律,目的是确定试验药物的有效性与安全性。临床试验研究主要包括I-IV期临床试验研究服务、生物等效性(BE)试验服务等。

I-IV期临床试验研究服务主要针对创新药,I期为初步的临床药理学及人体安全性评价试验,II期为治疗作用初步评价阶段,III期为治疗作用确证阶段,IV期为上市后再评价阶段。

生物等效性(BE)试验主要针对仿制药,是指用生物利用度研究的方法,以药代动力学参数为指标,比较仿制药与原研药在相同的试验条件下给予相同的剂量,其活性成分吸收程度和速度有无统计学差异的人体试验。

生物分析是指利用色谱法、色谱-质谱联用法、配体结合法等技术对生物基质或生物样本中的目标物进行定量分析。

三、行业信息

(一)行业发展

关于行业监管部门及监管制度,前面好多医药公司的招股书都有提及,本文不再啰嗦,聊一聊行业的发展情况。

CRO行业起源于20世纪70年代的美国,早期的CRO公司以公立或私立研究机构为主要形式,规模较小,只能为制药公司提供有限的药物分析服务。

20世纪90年代以来,仿制药的大幅降价激化了市场竞争,各药企对研发外包的依赖增加,美国CRO行业进入了蓬勃发展期。

与此同时,CRO逐渐扩展到了整个药物的生命周期,与客户的合作关系逐步深入。

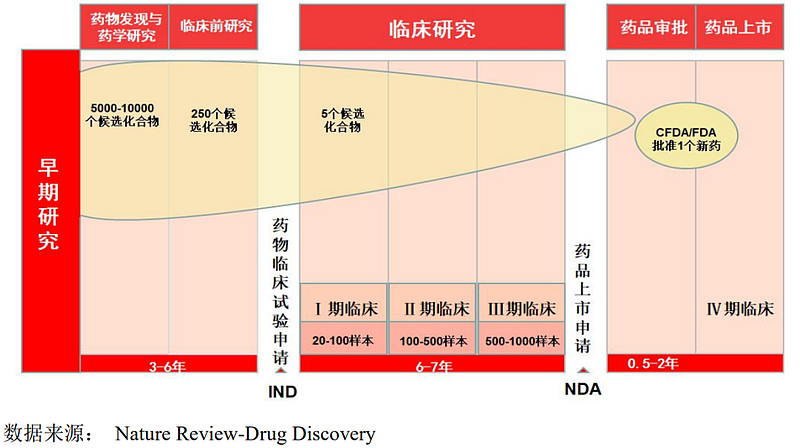

目前CRO行业的服务范围基本覆盖了创新药及仿制药研究与开发的各个阶段和领域,主要包括化学结构分析、化合物活性筛选、药理学、药效学、药代动力学(吸收、分布、代谢、排泄)、药物安全性评价、药物配方、药物基因组学、原料药及制剂研究;I-IV期临床试验的设计、生物等效性试验的设计、研究者和试验单位的选择、监查、稽查、数据管理、统计分析以及注册申报等工作。

(二)行业规模

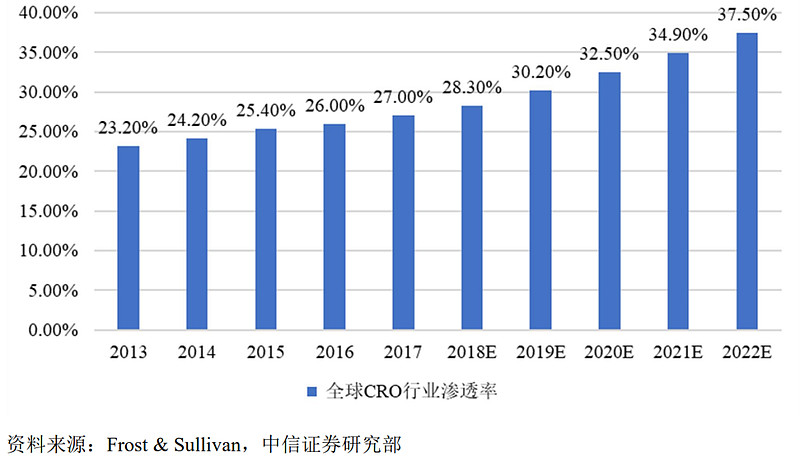

根据Frost&Sullivan和EvaluatePharma的统计测算,2018年CRO行业渗透率较2013年前提升了5.1个百分点。全球CRO行业渗透率未来5年有望继续每年2个百分点左右的增长,在2022年达到37.50%。

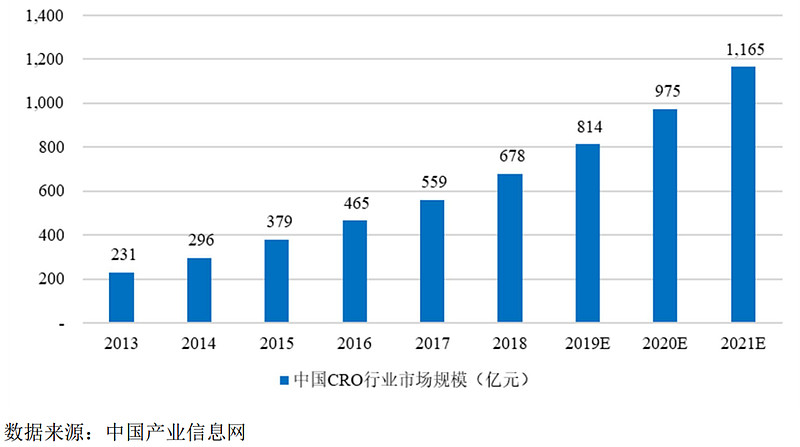

相比全球CRO市场,我国CRO行业基数较小,在医药需求持续增长以及全球化趋势的影响下,我国CRO市场处于高速增长阶段。

2013-2018年,我国CRO市场规模从231亿元迅速增长到678亿元,年复合增长率达到24.03%。

未来随着国内对创新药、仿制药研发的需求加速释放,CRO行业将迎来持续增长的行业发展机遇。

(三)细分市场

1、药学研究服务市场

根据Frost&Sullivan数据,中国CMC(Chemistry Manufactureand Control,化学成分生产和控制)市场规模从2015年的5亿美元上升至2019年的10亿美元,年复合增长率为18.92%,预计2024年市场规模将达到30亿美元。

2、临床试验和生物分析服务市场

根据Frost&Sullivan数据,中国临床试验阶段CRO市场规模从2015年的13亿美元上升至2019年的37亿美元,年复合增长率为29.89%,预计2024年市场规模将达到137亿美元。

四、行业竞争格局

(一)行业公司

国内CRO行业的发展路线与国外的发展有类似之处,目前跨国CRO企业主要有昆泰、科文斯、爱康和查理士河。

目前国内CRO企业主要包含以药明康德、康龙化成为代表的全面综合型CRO公司;以泰格医药、昭衍新药等公司为代表的细分专业型CRO公司;以发行人、华威医药、新领先为代表的“药学+临床”综合型CRO公司。

行业其他的CRO公司还有泰格医药、凯莱英、药石科技、博腾股份、美迪西、皓元药业、成都先导等等。

(二)行业发展方向

我国CRO企业划分为不同类型,主要是依据研发标的类型、研发服务内容及业务链条的完整性而定。

全面综合型和“药学+临床”综合型相比,前者比后者具有更多的创新药业务,创新药所需的研发链条更长、服务类型更多。

全面综合型CRO公司主要包括药明康德、康龙化成,业务综合性较强,实验室分布较广,并与国际接轨。该类企业在研发标的方面兼顾创新药和仿制药,服务内容包括整个药品研发周期。

部分企业专注于某阶段的药物研发服务,成为细分专业型CRO公司,并成为各自细分领域的龙头企业。比如,泰格医药专注于临床试验环节,昭衍新药专注于安全性评价环节。

五、总结

最后做个总结,讲一下CRO的未来,说法不一定正确,未来发展成什么样没人说得清楚,所以仅供参考。

如果说白酒造就了张坤,那么CXO造就了葛兰。这句话一点都不假,因为二级市场的风格本来就是各领风骚一两年。

究其原因,主要还是因为其他医药细分领域不给力,带量采购重创创新药和器械,再加上CXO的工程师红利,国内渗透率低等因素,才被推到聚光灯下。

这几年好多家CXO公司都挤进了科创板和创业板,竞争开始激烈,该如何生存发展呢?

我认为,行业见顶的说法言之略早,而且CXO公司已经在逐渐延缓行业见顶的时间和节奏。最早他们都叫CRO,后来有了CDMO,现在药明康德又独创了CRDMO和CTDMO。CXO的X是个万花筒,能够顺应行业的内卷而包罗万象,是解方程的未知变量X。

还在变化的X意味着,现在还不是说再见的时候,什么时候X没有新花样了,那就是真的没有了。

本期结束,希望对大家能有所帮助,如有疏漏,敬请谅解。原创不易,都是周末和深夜抽时间搜集资料整理加工,如果觉得写的还不错,欢迎大家点赞在看转发。