融创,一直以来写的比较多了,今天就简单一点,一共谈三点,第一是2019重要业绩指标的简评;第二是通过业绩会看看公司有什么新变化;第三推演一下未来三年的业绩情况。

2019年业绩简评

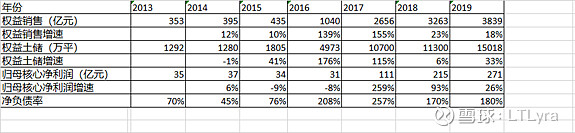

· 销售5562亿,同比增长21%。在这个体量上,可以了。

· 表内收入1693亿,同比增长36%;其中地产结算1595亿,同比增长35%;文旅运营29亿,同比增长41%;物业及其他收入70亿,同比增长41%。表内毛利率24.5%,2018年是25%,略微有一点下降。

· 剔除公允价值和减值拨备的毛利率是28.7%,2018年是33.5%,有一定幅度的下降。综合表内毛利率的情况,应该这么理解,实际的结算毛利,2019年是比2018年下降的,但这个下降,主要是结算的结构性原因。我们都知道,融创收购的项目,入表之前,先重估一把,直接确认部分收益,但这会造成后续结算毛利的降低。这部分的影响,在2018年是107亿,在2019年是72亿,就是说,2019年,结算那些重估过的高毛利项目,比2018年少了,但其他的项目,结算毛利并没有降低。我一直在强调的,融创的核心竞争力,拿地,看到了吧,很多公司,开始结算2017年拿的那些高价土地了,融创就没有这个问题。

· 全口径的收入2937亿,同比增长37%,全口径毛利率25.1%,2018年的全口径毛利率是25.9%,略微有一点下降。这个全口径的收入(只要是地产结算),比个人预期低了不少,个人本来预期会有3500亿以上的全口径收入。

· 全口径的权益收入2239亿,同比增长37%,全口径权益毛利率25.4%,2018年的全口径权益毛利率是26%,也是略微下降了一点。

· 归属上市公司的核心净利润271亿,同比增长26%。这样,算出来权益核心净利率271 / 2239 = 12.1%,比2018年的13.1%下降一个百分点。如果考虑增值税的影响,那么,2019年大概地产结算的核心净利润率是11%,这个数据相当不错了。当然,这里有一些地产开发外收入的影响,很难剔除掉单独计算,但考虑到体量不大,基本不影响结论。另外提一句,很多公司,在报表里都会给一个所谓的核心净利率,完全是误导,既没有考虑表外收入,也没有考虑权益比例,没有任何意义。

· 核心净资产收益率33%,优秀。

· 2019年拿地1.34万亿货值。截至2020年2月,确权的土地储备2.39亿平,货值3.07万亿,其中权益1.53亿平,权益比率64%,土地储备平均成本4306元/平,这是重估后的数据,实际上更低。

· 现金1257亿,股东权益总额1113亿,有息负债3257亿,净负债率180%,比2018年的170%有所上升。很好理解,2019年地拿多了。2018年才拿地4820万平,大概货值0.67万亿,2019年拿了1.34万亿。事实上,2019年,融创一共两拨拿地,一拨是3、4月份有个拿地的时间窗口,就拿了;另一拨是年底收购环球资产包,6200货值,确权2200亿,平均地价1800元/平,只有5%的持有物业,难道不香吗?负债率有点高,所以,融创2020年头上,配了把股,作为长期股东,我认为是利好。说点题外话,周末新城的报表,净负债率16%,新城也就2019年下半年没咋拿地,然后卖了点项目,净负债率就由半年报的66%降到16%了。这说明了啥?地产公司,只要放缓拿地,净负债率降得非常快。

· 2018年末,全口径已售未结5800亿,2019年,大概结算了3122亿,销售5562亿,所以,截至2020年末的已售未结,大概是5800 - 3122 + 5562 = 8240亿。这个数据很重要,是推演未来三年报表业绩的基础。

从2019年业绩会看

我们先看一下,最近三年业绩会的主题,体会一下公司的发展思路。

· 2017年中报,业绩发布会的主题是:融创新阶段:将战略优势释放为优异财务表现

· 2017年年报,业绩发布会的主题是:继续将战略优势释放为优异财务表现

· 2018年中报,业绩发布会的主题是:业绩继续全面提升,公司快速进入更加均衡、稳健发展新阶段

· 2018年年报,业绩发布会的主题是:在坚实的优势平台上高质量增长

· 2019年中报,业绩发布会的主题是:持续提升产品竞争优势,控投资降杠杆稳健发展

· 2019年年报,业绩发布会的主题是:持续提升综合竞争力,在优势平台上更加均衡、稳健的发展

总结起来,

· 2017年以前,公司是飞速发展,规模迅速增加,但业绩放不出来。

· 2017年的主题是释放业绩。我们也看到了,融创的业绩释放,确实是从2017年开始的。2012~2016,融创虽然规模增长迅猛,但归母核心净利润,一直都在2、30亿的规模上。然后,2017年111亿,2018年215亿,2019年271亿,可以说,三年增长了8、9倍,名符其实的释放业绩。

· 2018年的主题,除了提升业绩,提到了均衡,高质量的增长。所以,我们看到,融创2018年利润释放,杠杆率下降(净负债率从2017年中的394%降到2018年末的170%),规模(销售,土储)稳健增长。

· 2019年的主题,强调的是平台和综合竞争力,以及稳健发展。事实上,在2019年,融创调整了组织架构,分为6大战略板块:融创地产,融创文旅,融创服务,融创文化,融创会议会展,融创医疗康养。应该说,融创高速发展的阶段过去了,公司正式进入了稳健发展阶段。所以,未来,看到的应该是一个利润稳步增长,净负债率快速下降的融创。

业绩会上,老孙强调了融创的三大优势

· 拿地和土储优势。这个毋庸置疑了,拿地能力是一家房企的核心竞争力。融创高速发展的历史,体现的就是行业顶级的拿地能力。

· 产品优势。未来的市场,主要是改善型市场,融创的产品,就是针对这个市场的。产品好,能溢价,最终会体现在利润上。

· 管理优势。融创的管理优势体现在异常稳定的高管团队,这个团队,合作了这么久,得到了充分的授权,锻炼出强大的能力,这也是融创能做强做大的基础。

土储,产品,团队,合在一起,就是融创未来冲击万亿的保障。

关于未来,老孙特别强调,未来的融创,不以规模为导向,而是以利润和市值为导向。翻译过来,就是规模稳健增长,利润率提升,利润继续释放。利润率的提升,土储质量是基础,还将得益于未来融创负债率下降,融资成本降低。融创的市值管理,一直是做的不错的,不仅从来没有出现过损害小股东利益的事,公司管理层还很乐意跟资本市场沟通,一直给出稳定且能实现的预期,利润增长,负债降低,预期稳定,就是估值提升的基础。

实际上呢,整个业绩会,还是围绕着融创地产展开的,公司业务,是地产+,围绕地产这个主业的,对其他几个业务板块,业绩会并没有过多的涉及,我们需要继续观察公司的战略。老孙还提到,公司会控制持有资产的规模,今年流动性良好,会借机处理掉一些持有资产,哪怕是以稍低于成本价,也会处理掉。事实上,公司已经卖掉了一个酒店,今年会继续。毕竟,酒店这种低效资产,只要能置换出资金,以融创的挣钱能力,能发挥更大的作用。

未来业绩推演

从销售和利润两个方面推演公司未来的发展。

销售方面,2019年销售5562亿,由于疫情影响,公司调低了2020年的销售目标,调整以后,销售目标是6000亿,增长8%,合理推测,没有这次疫情,公司的销售目标应该在6500亿左右,增长17%。个人预期,2020~2022年三年,公司销售的复合增长,在15%左右,即销售分别为6400亿,7400亿,8500亿,三年累计销售2.23万亿。我们推演一下靠不靠谱。公司当前确权土储,大概3.1万亿,这些土储呢,是包含已售未结的,所以可售部分,就是2.3万亿。这些土地,是不够支持未来三年合计销售2.23万亿的。但考虑到公司每年新增拿地,即使按销售回款40%拿地,以及地货比35%,公司每年拿地也会达到6000亿以上,加上现有土储,支持以上销售目标就是非常轻松的了。2022年,8500亿是个什么水平呢?我们这么看,2019年,全行业销售16万亿,融创5562亿,占比3.5%。行业TOP5,2019年合计销售3.03万亿,CR5就是18.9%,平均3.8%。融创还没达到平均水平。假设未来三年,行业总量不增长,还是16万亿,那么,8500亿就是占比5.3%。可以预见的是,TOP5里面,融创的增长是最快的,三年以后,可能是行业第二或者第三的位置,所以,市场占有率,应该是比TOP5的平均值高的,假设TOP5平均市场占有率5%,CR5就是25%,相当于每年提高2%。去年底老孙预测,5年,CR5会达到30%,大概就是每年提高2.2%,这么看,2022年8500亿的销售是靠谱的。

核心净利润方面,2019年是271亿。个人预期,2020~2022年三年,净利润复合增长20%,即核心净利润分别为325亿,390亿,468亿,三年合计1183亿。我们也来推演一下。这里,我们只考虑地产业务,假设其他业务都没有贡献。地产业务利润的释放,是要靠结算的。未来三年的结算,来源于两个方面,一个是当前的已售未结,另一个是新销售的贡献。已售未结,2019年末的时候,大概是8200亿,权益算68%~69%,就是权益5600亿。那新销售能贡献多少结算呢?这就涉及到结算周期的问题。我们看一下历史数据,暂时不考虑增值税的影响,看个大数。可以看到两个现象,其一,2018年以前,当年结算,都是大于两年前的销售的,即结算周期小于2年;其二,2019年的结算,比2017年销售要低不少,这也是我说2019年结算低于预期的只要原因。

我们假设结算周期1.5年,所以,到2022年,新贡献的结算量是2020年全年销售,以及2021年上半年的销售,大概就是6400 + 7400 * 40% = 9360亿。权益65%,就是权益6100亿。这样算,就是合计有11700亿的权益可结算资源。融创的权益结算净利润,还是比较稳定的,2017年10%,2018年12%,2019年11%。考虑几个因素,第一,业绩会高曦表示,已售未结毛利率20%~25%,这么看,比2018,2019年的25%低一些,比2017年的21%高一些,这是减分因素;第二,结算和销售错配越来越低,这是加分因素;第三,融资成本降低带来的利润率提升,这也是加分因素。所以,综合看,未来几年,权益结算净利率,10%~11%吧。这样的话,1.17万亿权益结算,可以带来1170~1287亿的净利润。这么看,三年净利润复合增长20%是合理的。但是,需要提醒的是,老孙在业绩会提到,2020年的结算,由于疫情(对竣工的影响),会受到一定影响。

总结下来呢,就是未来三年,融创的地产开发业务,销售复合增长15%,净利润复合增长20%。

至于其他的惊喜呢,现在能看得到的就是物业的分拆。融创的物业,就是公司的融创服务板块,价值几何呢?简单对标一下碧桂园服务。融创服务合同面积3.5亿,在管面积平均物业管理费3.39元/平米/月。碧桂园服务这两个数据是6.8亿,2.12元/平米/月。就是说,融创的规模,是碧桂园的一半,但融创物业,更加高端,貌似物业越高端,越容易挣钱(收缴,涨价)?另外呢,融创物业,有文旅,会展等商业加持,貌似商业物业比较容易挣钱(参照保利物业)?最后,物业现在的逻辑,基本是拼爹吧?按照物业的体量对比,显然,融创这个爹比碧桂园强。当前,碧桂园服务,市值820亿港币(擦,这么值钱,没有搞错吧),那么,融创服务,500亿港币的估值总要给吧(融创现在才1750亿港币市值,难道融创地产只值1250亿港币?)?

大概就是这样吧,最后,还是提一下融创的核心投资逻辑:规模和利润稳健增长,估值提升。未来三年,有望获得30%的复合收益(20%业绩增长,5%估值提升,5%分红)。如果物业分拆,就是额外红利。