$雄塑科技(SZ300599)$ 塑胶管道市场容量足够大,行业在向头部公司汇聚,雄塑还是有一定的投资价值。

数据说话:

1)主要几个公司的营收,利润,市值对比。

目前龙头老大联塑更具价值,无奈是港股。A股中雄塑行业内估值最低。

2)雄塑的几组数据趋势。

营收,利润稳健增长。

PVC占比很大,同时华南区PVC产品成本控制不错,拉升整体18年PVC毛利率同比上涨5%+。华中区的江西工厂还在持续拓展业务,开始盈利。

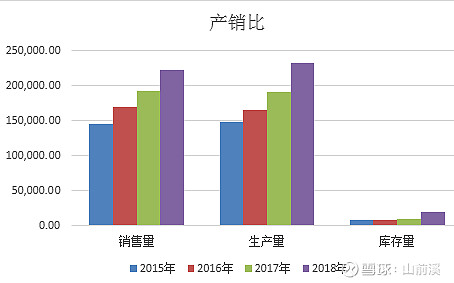

产销比控制得不错,扩产同时实现销售同等幅度增长。

3)公司没有原始机构股东,只有原始高管持股,持股数量不算太大。主要股份还是黄总家族持有。

4)公司发展策略和路径比较务实,牢牢扎根并深耕华南。华东市场联塑都做不大,竞争对手永高,伟星等大本营,所以也就战略放弃。顾地受制于多元化,最近几年业绩下滑比较快,按年报描述,几乎都放弃管道业的研发了,对公司拓展华中区域的业务是个好消息。

根据昨天的三季度预告,和行业,公司的情况,继续跟踪并持有。