瀚蓝环境2022年Q1营收27.3亿,同比增加6.6亿,增长32%,归母净利润1.59亿,同比下降0.8亿,下降34%;乍一看,典型的增收不增利,瀚蓝环境属于典型的国企,财务造假概率极低,所以通过这一点来说报表数据至少可信。让我们看一下管理层的解释:

关于营收增长6.6亿:

1、固废收入 15.13 亿元,同比增加 4.20 亿元,增幅 38.42%,主要是漳州、乌兰察布等新项目自去年下半年陆续投产、环卫业务收入增加,以及执行解释第 14 号影响;

2、能源业务主营业务收入 8.28 亿元,同比增加 2.19 亿元,增幅 35.83%,主要是天然气销量增加(佛山市南海区建筑陶瓷企业清洁能源改造工程完成),天然气销售均价提升;

关于利润下降0.8亿:

1、固废处理业务净利润 2.48 亿元,同比增加约 1 亿元,同比增长约 69%;

2、天然气业务受国际能源价格持续上涨因素影响,同时受限于限价政策,导致出现天然气采购、销售价格倒挂现象。能源业务 1 季度亏损约 1.6 亿元,净利润同比减少约 1.8 亿元;

关于天然气业务,经公司与各方积极沟通,自 3 月中下旬起,工业客户部分气量天然气销售均价有所提升,2022 年 4 月,天然气购、销差价倒挂情况得到扭转。多管齐下,争取实现能源业务 2022 年盈亏平衡。

这一正一负,最终利润下降0.8亿。

简化资产负债表

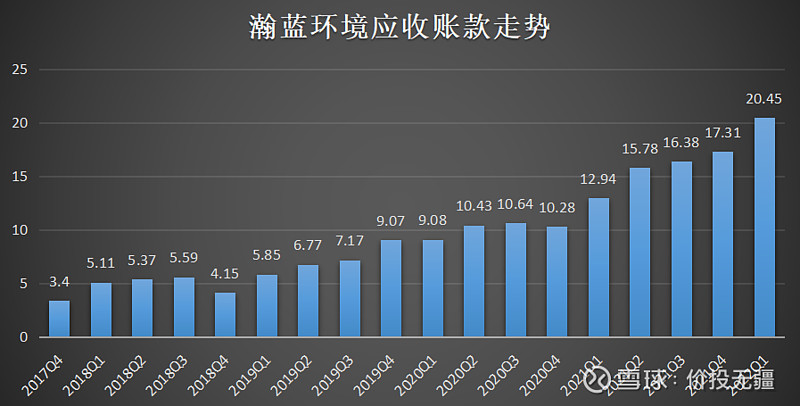

1、我们看到Q1现金减少2.4亿,应付减少3个亿(含人员工资应付减少0.9亿),基本持平,问题不大。

2、应收增加3.6亿,猜测政府项目PPP收款不易,每年应收账款都随着固废营收的不断增加而增长。且根据近几年应收账款增长曲线(除2020Q1),我们可以看出一季度往往应收账款积压增加比较多。

3、无形资产增加3个亿,系新固废项目建设完成进入运营,固定资产差额记为无形资产。

无形资产:特许经营权

在PPP 项目资产达到预定可使用状态时,将相关 PPP 项目资产的对价金额或确认的建造收入金额,超过有权收取可确定金额的现金(或其他金融资产)的差额,确认为无形资产。无形资产存在一定的减值风险,例如某固废项目因特殊原因拆除而提前停止运营(晋江项目)或运营不达预期(济宁、乌兰察布、牡丹江项目)

4、有息负债增长6.2亿,主要因为固废项目不断增加,而货币现金不足(只有10个亿),只能不断借钱。好在佛山国有控股,借贷利率较低。

1、类现金资产较少只有10亿而有息负债较多高达94亿,其他负债高达45.5亿(短期为主),固定资产和在建工程有近60亿,基本算是重资产公司,且高负债经营,流动资产只有有息负债的一半,好在是国企,利率较低,否则健康情况堪忧。

2、商誉较少但无形资产较多,存在固废项目经营不及预期而产生无形资产减值,且通过公司年报并未看到公司为此做较多的减值准备,目前只有不足1个亿准备。

3、其他资产98亿,其中主要的是其他非流动资产。

其他非流动资产(79亿):执行解释第 14 号,将BOT、PPP 等项目保底收益折现值从无形资产转入其他非流动资产。

300亿资产中大多数是类似无形资产(特许经营权)大概200亿,固定资产和在建工程大概60亿,只剩下现金和应付、股权、房产等总共40亿,资产质量存疑。

简化利润表

营收大幅增长30%+,同时营业成本也随之增加30%+,毛利较低,只有,且毛利率微降,主要受天然气拖累,价格倒挂,成本高于售价。

研发、财务、管理费用较少且没啥变化。

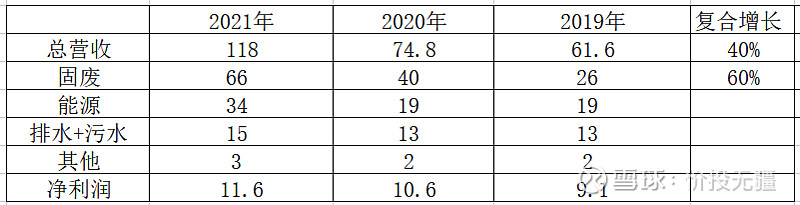

近三年营业收入、净利润以及主要分项(固废、能源、给排水+污水处理)情况

固废通过不断并购,年复合增长高达60%,未来两年可以预期仍会快速增长,但再之后未来就不确定了,好的项目都被各家头部公司并购差不多了,剩下质量差些的了,这些差项目存在运营风险。

天然气业务去年佛山市南海区建筑陶瓷企业清洁能源改造工程完成,量价提升。

给排水、污水治理等公共业务稳定增长。

2022年Q1营业收入、净利润以及主要分项(固废、能源、给排水+污水处理)情况

可以看出瀚蓝现在基本是双轮驱动,核心是固废+天然气能源,加起来占比营收70%,是营收增长的主驱动力。

2022年瀚蓝环境业绩预测

固废业务预测

已知,一季度固废营收同比增长38%,从10.9亿增长至15.1亿,利润从1.5亿增长至2.5亿,同比增长60%,净利润率达到了16%

预估固废由于新产能不断进入运营,试运营产能爬坡后进入成熟,且固废处理订单充足,当前公司在手订单34150吨/天,订单充足,到2022年3月底仍是在手订单34150吨/天。已投产25500吨/天,试运营项目规模 500 吨/日,在建项目规模 3,350吨/日,筹建项目规模 1,450 吨/日,未建项目规模 3,300 吨/日。预计年增长4000吨/天,加上单价2%-5%上涨,预计近2-3年固废增长在15%-20%没有问题。

预估Q2和Q3固废营收同比增长20%-30%,预估Q2固废营收16-17亿,Q3固废营收15-16亿。预估Q4营收同比增长15%-20%,达到33-35亿。

近3年固废净利润率13%-16%之间,预估2022年固废利润在11-12亿。

能源业务预测

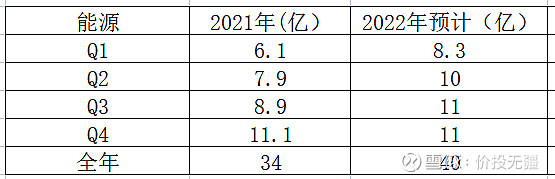

Q1实际营收8.3亿,同比增长36%,主要由于佛山市南海区建筑陶瓷企业清洁能源改造工程完成,量价提升。预估Q2、Q3持续营收同比去年持续增加,Q2同比增长25%,Q3同比增长20%,Q4持平。全年能源业务营收预估40亿左右,同比增长18%,如下图:

关于天然气业务,一季度财报中管理层提出,经公司与各方积极沟通,自 3 月中下旬起工业客户部分气量天然气销售均价有所提升,2022 年 4 月,天然气购、销差价倒挂情况得到扭转,争取实现能源业务 2022 年盈亏平衡。

能源业务净利润我们就预估全年为零。

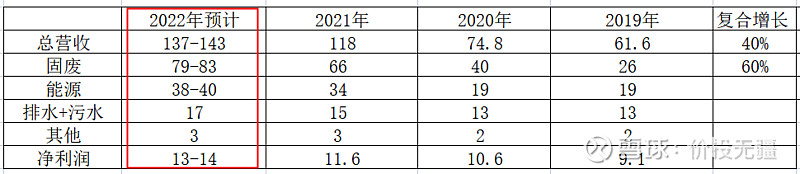

基于以上信息,预估瀚蓝2022年营收在137-143亿,净利润13-14亿(主要贡献来自固废11-12亿),净利润中其他2亿来自给排水和污水处理等。这2亿又是怎么来的呢?给排水毛利率在30%左右,与固废相当,而污水处理毛利率始终比较高,达到50%左右,明显高于30%毛利率的固废,所以净利润率也将高于固废。给排水+污水处理+其他预估2022年大概20亿营收,保守按照10%的净利润计算,得到2亿净利润。具体详见下表:

明年4月份再来看看我预估有多大偏差

当然,还有一年,时间比较久,我也基于以上信息,来拍脑袋预估一下2022上半年业绩数据吧,2022年上半年预估瀚蓝环境营收60亿,净利润3-3.5亿。

预估上半年固废净利润5亿左右,能源天然气业务Q2亏损收窄,从Q1的1.8亿减少至0.5亿以内。

瀚蓝环境估值

预计近2-3年固废增长在15%-20%没有问题,加之能源天然气不可能始终价格倒挂赔钱,未来势必盈利,且因为营收增大,盈利也将扩大。预估2023年瀚蓝环境净利润有望达到16-17亿,而2025年净利润将有望达到18-20亿。

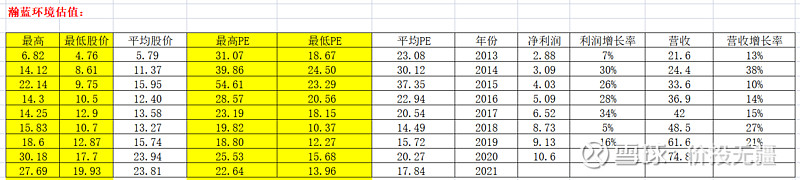

而估值呢,我们来看看公司近10年的估值水平,如下表

近十年来最低PE出现在2018年熊市底部10.37倍,而2021年最高PE25.5倍(310亿市值),而最低PE在15倍左右,当前静态PE为13倍左右,而预估当前股价不变的话,年底PE将将至11倍左右,接近历史极值。

瀚蓝环境简单来说,环保发电,政治正确,扩张并购确定性高,国资背景无财务造假风险

但,负债高达55%,政府BOT项目应收较多,现金流较差,高负债合理PE打7折

保守估计,按照3年后固废不再收并购,2025年侯按照公共事业股估值,给予10-15倍PE

2025年估值给予200-300亿之间,当前半价买入,即:理想买点为市值100亿,开始买点在市值150亿左右,如下图:

由于瀚蓝环境基本没有爆发式增长的可能和预期,在资本市场里也就没啥故事好讲,固废和能源预期增长也比较稳,所以不太容易出现暴涨暴跌,明显高估或者明显低估的情况,所以要到100亿确实概率非常低,估计需要各种坏消息叠加(天然气价格持续高企,部分固废PPP项目运营不达预期,而计提减值,对未来悲观预期),同时处于熊市大环境也差的情况下才有可能。

瀚蓝环境,自己最多会配置仓位的10%

本人目前持有极少量瀚蓝股票,占比总持仓的1%,这两年靠运气在瀚蓝上赚到了一些钱

以上内容仅代表个人观点,不构成投资建议,投资有风险,盈亏自负!

独立思考是投资者最基本的能力和素养,如果没有独立思考能力,建议还是尽早远离股市!