2018年下半年,贵州茅台的股价一直在500-600元的价格区间波动。部分股民认为,2018年前三季度550亿的销售收入,市值却达到了7000多亿,贵州茅台股价虚高。部分股民认为,由于茅台酒的消费属性和稀缺性,茅台酒必将成长为中国的“人头马”、“XO”,未来的价格会达到上万元,贵州茅台仍是长期价值投资的首要标的。那么目前贵州茅台的股价是否合理呢?是否具有投资价值呢?下面采用折现现金流的方法对贵州茅台股价进行估值。

首先,先普及一下自由现金流的概念。自由现金流是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

一、贵州茅台的竞争优势分析

股民都知道贵州茅台具有非常强的竞争优势,但通过自由现金流、毛利率、净资产收益率和资产收益率的趋势来寻求贵州茅台拥有竞争优势的证据,更有说服力。

1.贵州茅台2008-2017年自由现金流及占销售收入比率

一般来说,一家公司如果能将5%的销售收入转化为自由现金流就表明公司在产生超额现金方面做了一项坚实的工作。贵州茅台在过去10年间产生的自由现金流占销售收入的比率平均为37.7%,即使在最低年份的2012年,贵州茅台也将15.6%的销售收入转化为了自由现金流。过去10年如此之高的自由现金流占销售收入的比率是贵州茅台在2017年末有879亿库存现金的秘密所在。因此,把过去10年的贵州茅台比喻成一台印钞机非常恰当。

2.毛利率、营业净利率、净资产收益率和资产收益率

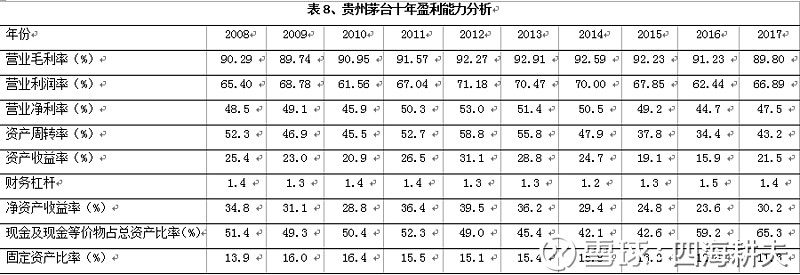

2008-2017年,贵州茅台毛利率一直维持在90%左右,与五粮液和洋河股份不到60-75%的毛利率相比,作为白酒龙头的贵州茅台具有很强的定价权,且市场地位非常稳固。净资产收益率10年在23.6%-39.5%之间,10年平均净资产收益率为31.5%,远高于15%的优秀企业的标准。总资产收益率10年在15.9%-31.1%之间,10年平均资产收益率为23.7%。这就意味着在过去10年,贵州茅台每100元资本带来的收益为23.7元,股东每投入100元给股东带来的收益为31.5元。这样的收益率将贵州茅台看做一台印钞机都不为过。

二、2008-2017年10年贵州茅台成长性分析

1.贵州茅台2008年-2017年营业收入增长率

表1显示,2008年-2017年,贵州茅台的营业收入从2008年的82.42亿元上升到2017年的582.17亿元,贵州茅台收入增长有一点易变性,波动范围为2.1%-58.2%,但10年平均营业收入增长率为24.5%。

2.贵州茅台2008年-2017年营业利润增长率

2008年-2017年,贵州茅台的营业利润从2008年的53.9亿元上升到2017年的389.4亿元,10年平均营业利润增长率为26.2%,与营业收入的增长率保持一致。

3.贵州茅台2008-2017年产量增长率

表4显示,茅台酒2008-2017年产量平均以12.72%的速度增长。这就意味着,茅台酒10年平均营业收入24.5%的增长率中,约51.9%是由于产量的增长带来的,剩下主要由茅台酒批发价格的提高带来的。

三、贵州茅台的财务健康状况

翻阅2008-2017年10年间的年度财务报告,贵州茅台没有现金负债,赊销欠款基本以银行承兑汇票为主,现金及现金等价物占总资产的比率常年稳定在42.1%-65.3%之间,财务健康状况非常好。表8显示,贵州茅台固定资产占总资产的比例从前几年的15%下降到近年来的11-13%之间,说明贵州茅台是一家强有力的消费品公司,靠强有力的品牌发展支撑公司的发展,而不是靠不断地固定资产投资而产生的。研发费用占销售收入的比例也从未超过2.7%,且近年来呈逐年下降趋势。这些说明,贵州茅台不需要依靠不断地投资、研发等资本支出维持企业的成长,它的赚钱能力非常强大,它基本上可以说是一家可以躺着就可以赚钱的印钞机器。

综合以上分析,我们知道,贵州茅台是一家制造现金非常好的公司,如果价格合适,正是投资者梦寐以求的投资标的。

四、贵州茅台2008-2017年自由现金流

2008-2017年,贵州茅台10年平均自由现金流增长率为26.0%,与10年平均营业收入增长率24.5%和10年平均营业利润增长率26.2%非常协调一致,这就意味着贵州茅台如此稳健的财务成果也许不是靠会计游戏创造的,是诚实可信的。

五、使用折现现金流法对贵州茅台进行估值

对于贵州茅台这样高质量的公司来说,估值似乎是投资分析过程中唯一致命的弱点。好公司很少是便宜的,所以当我们决定给贵州茅台股票一个合理的估值时需要认真对待。即使高增长率和强大的盈利能力意味着我们应当为这只股票付出现金,我们也不能付出太多,否则我们的投资不太可能得到合理的回报。

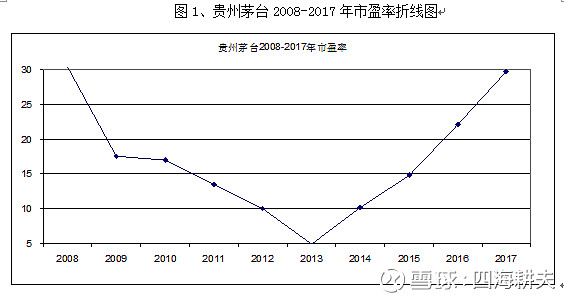

1.市盈率法估值

用市盈率估值发现,2018年贵州茅台约22倍市盈率,依然处于2008-2017年贵州茅台10年平均17倍市盈率的上方,高于目前上证指数10倍市盈率。最低5倍市盈率出现在2013年,最高30倍市盈率出现在2008年和2017年。

2.折现率和增长率的确定

贵州茅台的业务在过去10年间一直比较协调稳定,这意味着我们可以用更多的信心去预期这家公司的未来。对我来说,像贵州茅台这样的公司是一个折现现金流分析的完美的候选者。

欧文·费雪和约翰·伯尔·威廉斯说过,股票的价值等于它未来现金流的折现值。我们计划在未来收到的现金比我们现在收到的现金价值低。对于贵州茅台这样优秀的公司,可以采用7%的折现率,但出于对未来风险的考虑,我决定采用9%的保守折现率。贵州茅台自由现金流在过去10年里增长相当稳健,平均保持了25%左右的增长。对下一个10年的预测,我仍愿意用比较保守的方法,预计未来10年贵州茅台的自由现金流以15%的增长率增长。

3.永续年金的计算方法

考虑贵州茅台公司是永续经营的,我们还需要考虑永续年金价值。永续年金是无限期等额收付的特种年金,是普通年金的特殊形式。由于是一系列没有终止时间的现金流,因此没有终值,只有现值。由于永续年金的理解比较难,我们在此不做过多讲解,只需要知道永续年金的计算方法即可。计算永续年金价值最普通的方法是拿我们估计的最后现金流,按照我期望的一个保守现金流长期增长率g(15%)增长,用折现率9%减去永续年金长期预期增长率3%的结果6%去除。

4.折现现金流估值

用折现现金流法估值分为5步。

第一步:以2017年自由现金流和假设下一个自由现金流增长率(15%)计算下一个10年的自有现金流(FCF)。

第二步:把这些自有现金流折现成现值

折现现金流=各年度自有现金流/(1+R)的N次方

R是折现率,N是折现的年数

第三步:计算永续年金价值并把它折现成现值

永续年金价值=第10年自由现金流1013.1×(1+g)÷(R-g)

折现=永续年金价值÷(1+9%)的10次方

第四步:计算所有者权益合计

所有者权益合计=10年折现现金流+永续年金的折现值

第五步:计算每股价值

每股价值=所有者权益合计÷总股份数

利用上述的方法,我们计算,贵州茅台在下一个10年将要产生的折现自由现金流现值大约是3402.7亿元,加上折现永续年金价值大约是6297.2亿元,所有者权益合计是9699.9亿元,以2018年发行在外的股份数1256197800股计算,每股价值是769.8亿元(详见表7)。

5.安全边际

在计算每股价值的基础上,我们考虑20%的安全边际,贵州茅台的每股价值为616元。

六、风险因素分析

1.产量瓶颈风险

表4显示,从2013年以来,茅台酒的3年产量增长率由2013年的17.39%逐年下降到2017年的3.66%。如果未来茅台酒的产量陷入瓶颈期,茅台酒未来10年的成长性就会大打折扣。

2.价格风险

大家知道,茅台酒价格很大程度上是由国家政策决定的,未来10年茅台酒会不会像过去10年那样大幅度的提价,存在一定的价格风险。这也是巴菲特不投资贵州茅台的一个主要因素之一。

七、投资建议

由于需要考虑贵州茅台未来产量瓶颈风险和价格风险,这些未来的不确定性风险和目前整个市场股票价格短期下跌的风险,以20%的安全边际计算,认为股价在616元以下机遇大于风险,价格越低风险越低。

事实上,以巴菲特为代表的投资大师,在股票的交易过程中,往往以不到5折,甚至2-3折的安全边际在交易股票,我们以20%的安全边际买入只是具有投资价值,但短期内给我们带来可观的收益的可能性相对较小。

声明:对股票估值是一种超长线投资思维模式,是一种不太精确的估值方式。本文仅仅是介绍了一种股票估值的方法,由此带来的投资风险请读者自行承担。投资有风险,入市需谨慎。