和长江电力(600900.SH)一样,大秦铁路(601006.SH)也是市场知名的稳定印钞机和打新门票。两家公司一南一北,占据着我国两条重要的能源要道:水力和煤炭。

历史上两家公司的走势很相似。不过从2019年4月之后,长江电力的走势明显好于大秦铁路。未来,大秦铁路还是否值得配置?目前估值与长江电力相比是否有优势?是我们今天讨论的话题。

大秦铁路的业务情况,我之前在公众号上有过介绍,今天不再赘述。我们直接看经营数据:

截至2020年3月31日的12个月,即从2019年4月至2020年3月,大秦铁路实现营业收入763.46亿元,息税前利润(EBIT)177.34亿元,投资支出49.65亿元,折旧摊销73.32亿元(一季报不提供现金流量表与利润表的调整过程,所以这个数据暂使用2019年年报数据),有效所得税率23.03%。

截至2020年3月31日,公司持有现金146.79亿元,除现金外的净营运资本47.18亿元,较去年同期增加73.18亿元。付息负债98.01亿元,所有者权益账面值1248.74亿元,其中少数股东权益85.46亿元。

相应的,我们得到公司自由现金流86.87亿元,见下图:

可以看出,公司近两年受宏观经济下行的影响非常明显。营业收入、自由现金流逐季下滑,自由现金流现在比2018年一季度的高点已经下跌了64%。当时每12个月公司能赚到自由现金流242.5亿,现在则远远不如。

受运力限制,公司运量基本维持平稳。未来业绩波动更多来自于煤价波动。

为此,我们做出如下假设:

假设1:未来10年,公司有效税率稳定在25%。

假设2:煤炭行业长期看处于衰退期。公司受此影响长期2%的低速增长,低于长期宏观物价增速。

假设3:无风险收益率3.46%,这是最新的10年期国开债收益率。股权风险溢价+国家风险溢价6.69%。

假设4:公司长期维持0.56的Beta(过去100周),得出公司股权成本7.47%,比较合理。

假设5:市值加权的付息资产负债率8.69%保持不变。

假设6:税前借款利率5%。得出公司WACC7.15%。

假设7:ROIC从最近的12.23%下滑到8%。

下图是公司稳定期的相关数据:

下图是最终测算表:

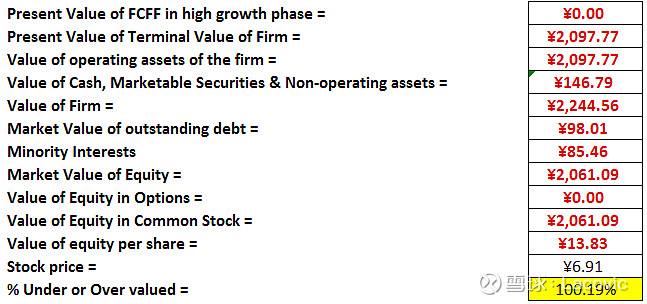

正常投资力度下,大秦铁路永续实现每年108亿左右的自由现金流,股权投资收益率7.47%,得出经营性现值2097.77亿,加上现金减去债务和少数股东权益,公司价值2061.09亿元。折合每股价值13.83元/股,较当前股价6.91元折价100.19%。

大秦铁路的市值只有其未来现金流折现的一半左右?

现在长江电力市值4156亿元,大秦铁路仅有1020亿元。虽然截至2020年3月前的12个月,长江电力产生的自由现金流是大秦铁路的3倍还多。但从EBIT增长率、ROIC收益率测算,长期看,长江电力稳定的FCFF大约只有大秦铁路的2倍左右。市值却相差4倍,说明大秦铁路确实明显低估了。

为什么会出现这种情况?

我理解是因为市场不是按股权现金流折现,而是按股利现金流折现来给公司估值。大秦铁路常年平均的股利支付率就是50%,所以市值比股权现金流折现低了一半。

这就得出了一个很尴尬的事实:投资人不相信公司管理层能够有效利用每年的留存收益,给这些收益估值是0!给公司治理和管理水平投了不信任票。

过去一年里,公司管理层的表现也确实有损害小股东利益之嫌。 今年4月份,大秦铁路发布公告,计划公开发行可转换公司债券不超过320亿元,用于283亿元收购控股股东中国铁路太原局集团有限公司国有授权经营土地使用权,40亿元收购太原铁路枢纽西南环线有限责任公司51%股权。

大秦铁路表示,收购土地使用权可以节约租金。但实际上,283亿元的收购,每年只节约3.81亿元的租金,租售比只有1.35%。如果按正常的4%-5%的租售比,这些资产只值70-90亿左右。等于公司白白扔掉了200亿元,而这些资金本来可以用来分红.....这样来看,市场还是挺理性的。

所以,大秦铁路到底值不值得投资呢?我觉得和长江电力相比,大秦铁路发展潜力小。但股价估值远低于长江电力,股息分红更诱人。

6月份以来,大秦铁路的运量大幅反弹回升,显示实际经营可能出现拐点。如果投资人追求稳定收益的话,现在的大秦铁路股息分红+股价上升+打新收益,预期收益率在8%-10%之间,是个不错的投资标的。