写完三篇烧脑的格力电器年报分析后,今天总算走到了估值环节,胜利在望啦。

我们逐个讨论公司历史上的自由现金流情况、未来公司增长率、风险水平,提出估值假设。最后给出估值模型和结论。

一、自由现金流

格力电器估值上很大的难点,是账上有大量的定期存款和金融资产。这些资产算投资,还是算现金管理?这类支出要不要从公司的自由现金流里面扣减,很难回答。相应的,对这个问题理解不同,相应测算的ROIC也不同。

我采取了中间路线。将归类在货币资金里的定期存款、存放同业等资产算作现金管理,其他投资当作投资。一方面是因为定期存款和存放同业规模太大,如果视为投资,将大幅降低格力电器的ROIC,不能反映公司的核心竞争力。另一方面,公司的金融资产分散在不同的科目,季报和中报信息不全,逐一分拆出来,技术上不好实现。而且这类资产规模相对较小,对ROIC的扭曲也小。

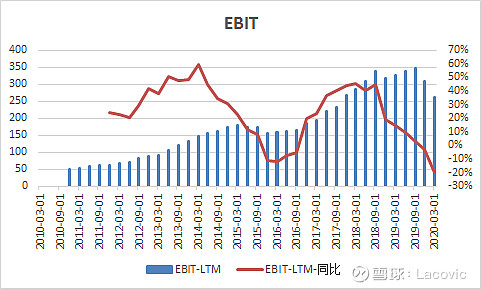

(一)EBIT

我们从EBIT开始测算,用每年的营业利润加回利息支出,得到下图:

可以看到,公司2015年-2016年EBIT曾有同比10%的下滑。2019年下半年后,EBIT再次开始下滑。今年一季度受新冠肺炎疫情冲击,EBIT增速是过去10年的最差水平。2020年3月前的12个月,公司实现EBIT261.23亿元,同比跌了20.09%。

(二)有效税率

再看历年的有效税率:

可以看到,公司有效所得税率常年在14%-17%左右波动。作为行业龙头,格力电器将长期享受高科技企业的税收优惠。

(三)NOPLAT

EBIT*(1-有效税率),就得到了息前税后利润NOPLAT:

2020年3月前的12个月,公司实现NOPLAT219.88亿元,同比跌了20%。

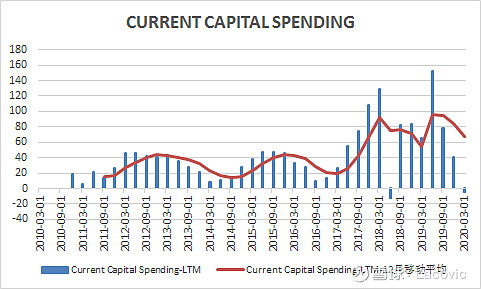

(四)资本支出

下一步是资本支出。我用每季度投资活动产生的现金流量净额,加回支付其他与投资活动有关的现金,来代表公司每年的实际资本支出情况。

之所以要加回与投资活动有关的现金,是因为这里核算了公司投资定期存款所支出的资金。如前所述,我们把购买定期存款视为现金管理活动,为反映业务实际,需要把它调整回来。得到下图:

从移动平均线可以看出,2017年之后,公司的资本支出规模总体上了一个台阶。从过去每年投资20-40亿上涨到60-80亿左右的水平。同时,投资波动较大。

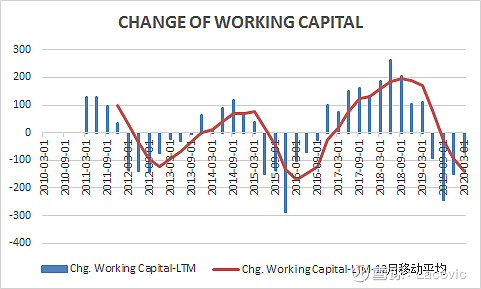

(五)营运资本变动

我将营运资本定义为(流动资产-货币资金)-(流动负债-短期负债-其他流动负债)。

我们将货币资金视同现金管理,不属于营运资产。短期负债是有息负债,统一纳入投入资本考虑。其他流动负债,我们之前分析过,一定程度上是长期负债和税前所有者权益的组合,无论如何都不应属于流动负债的范畴,因此一并剔除。得到下图:

公司营运资本变动非常剧烈,2018年年中,公司营运资本相比去年同期,增长了200多亿。仅仅过了一年多,营运资本又同比去年同期下降了200多亿。

(六)自由现金流

NOPLAT-资本净支出-营运资本变动,我们就得到了公司的历史自由现金流:

别看公司净利润每年稳步增长,可现金流的变化可真是不小。这也告诉我们不能将当期的现金流情况作为估值基准,否则公司的估值将随着当期现金流变化而剧烈,这显然是不科学的。

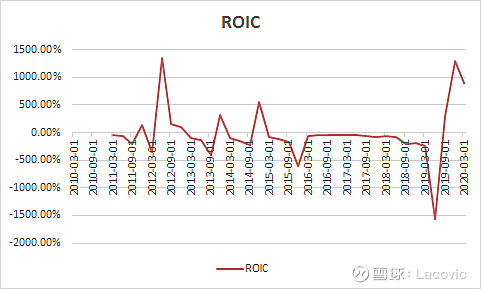

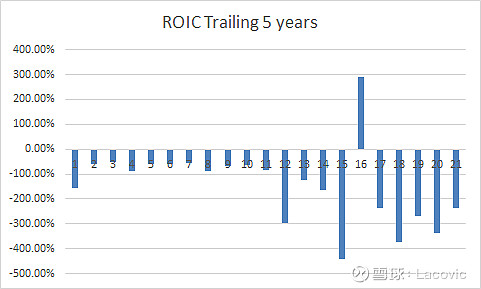

(七)ROIC

下图是模型生成的ROIC历史走势图:

大家可以看到两个问题:第一是ROIC的波动非常大,第二是公司居然有很长一段时间,ROIC是负的!可是格力明明赚钱了呀。

仔细分析发现,格力之所以有这两个特征,原因不在ROIC的分子,而是分母。按照ROIC的计算公式,投资资本=所有者权益+有息负债-货币资金。有一段时间,格力电器可以做到这个值到零,甚至是负数。当投资资本绝对值很小时,ROIC的波动自然就很大。

这意味着公司根据不需要自有资金,仅靠经营性负债就能购买固定资产、生产商品,把生意转起来!所以,格力电器的负ROIC不仅不是弱点,反而是强大竞争力的体现。

未来的ROIC如何估算呢?既然短期ROIC波动太大,我做了公司五年滚动ROIC,就是用公司五年的NOPLAT去除以这五年的平均投资资本,达到平滑波动的目的。

平均值是-143.8%。意味着公司只要创造1块的NOPLAT,就能额外从上下游再获得1.44块的现金流。有点反直觉。

未来会怎样呢?我觉得如下假设比较合理,甚至可以说,比较保守:

假设1:公司有效税率逐步从当前的17%增加到25%。

假设2:企业竞争能力逐步弱化。未来8年内,从现在的业务增长不仅不需要投资,还能额外挣钱,演变到需要正常投资,ROIC转正。8年后,ROIC跌到20%。

二、增长率

格力电器未来的增长率一直饱受争议。乐观者认为公司小家电、智能设备等业务,还有非常巨大的想象空间,未来10年营业收入翻一番不成问题。悲观者则觉得公司转型不及时,现在还是靠空调吃饭,和房地产行业强相关,现在业务已到天花板。

我个人觉得两种观点都有些偏颇。一方面,格力电器除空调以外的其他业务还远未成熟,利润率极低,即使营收增长,也未必能贡献多少EBIT,五年内大概率增收不增利。远没有乐观者想的那么美好。

但另一方面,空调行业远不是夕阳产业,而是达到低速增长期的成熟行业。格力作为空调业领头羊,长期来看,取得略高于宏观经济增速的增长率应该不成问题。

再看当前分析师一致预期,见下表:

过去180天里,有37家机构给出了格力电器的预测。现在的一致预期是格力电器EBIT在2020年会同比下降10%,2021-2022年则恢复中高速增长,达到15%-20%的水平。

考虑到分析师预测总是偏乐观。我给出假设3:2020年EBIT减少10%,随后3年维持5%增速,此后逐渐向宏观增济增长率靠拢。

三、风险水平

风险水平比较简单,我们直接提出假设。

假设4:成长期Beta=1.04,取公司过去100周的Beta水平。稳定期后Beta=1。

假设5:付息资产负债率从当前6.09%的水平提升到7%。

假设6:无风险收益率3.2%,这是最新的10年期国开债收益率。股权风险溢价6.69%。得出公司股权成本10.16%。

假设7:税前借款利率4%。

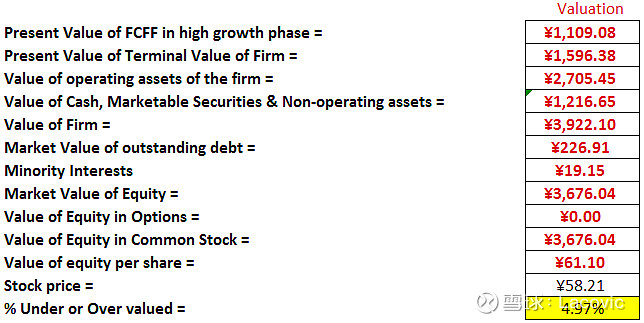

四、估值模型

在上述假设的基础上,我们得出公司未来八年的现金流预测:

下图是稳定期数据:

下图是最终估值情况:

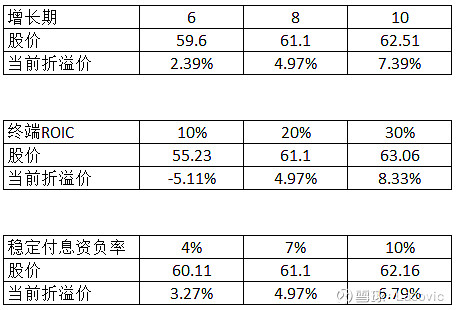

公司增长期的现值1109.08亿元,稳定期现值1596.38亿元。加上现金及金融资产、减去负债和少数股东权益,得出母公司权益市值3676.04亿,折合每股价格61.1元,较当前市价高了4.97%。说明格力电器当前市值有所低估。 最后,我们对增长期、稳定期ROIC、稳定期付息资产负债率做个敏感性分析,见下图:

三项变动因素中,增长期和付息资负率对公司价值的影响不明显。这说明,决定格力电器价值的并不是市场上总在争论的有没有增长、增长多久这些问题,而是企业能不能长期保持产业链的强势地位,用别人的钱做自己的生意。当前的价格说明市场认为在格力8年后将变成一家平庸企业。如果未来格力能做到过去10年的一半好,那现在的价格,是远远低估的。