$万华化学(SH600309)$在过去的十年无疑给投资者带来了丰厚的回报。从2010年起始至今按后复权来算,涨幅达到了679.6%,最高涨幅达到了845%。净利润也从2010年的15.3亿成长到了2019年报时的101.3亿,完全能匹配股价的涨幅。

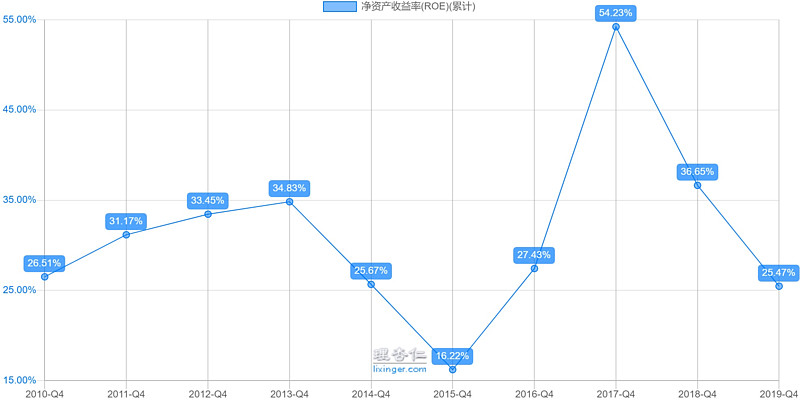

作为一个超级成长型的周期股,万华的盈利能力也着实对得起这个名头。我们一起看看过去十年万华化学的ROE变化。

按照我个人对股票和公司的理解,ROE达到15%可以认为是比较优秀的公司,或者是某些公司比较优秀的年份。很多人可能对15%这个数值嗤之以鼻,认为太低了。但是连续十年ROE达到15%的公司,有多少呢?我做了个简单的筛选,一共才39只股票在过去连续十年内ROE都超过15%,其中还包括一只B股。也就是整个大A三千余公司,连续十年达到这一条件的刚到1%,这还是不断扩容后的结果。用凤毛麟角来形容也是毫不为过。

我不是财务专业,也不像很多球友是财报高手,本文只是从最基本的ROE拆分,试图探究一下目前的万华到底属于周期的什么位置,哪些指标可以作为判断周期的先行指标来加以重视。为各位球友抛砖引玉。

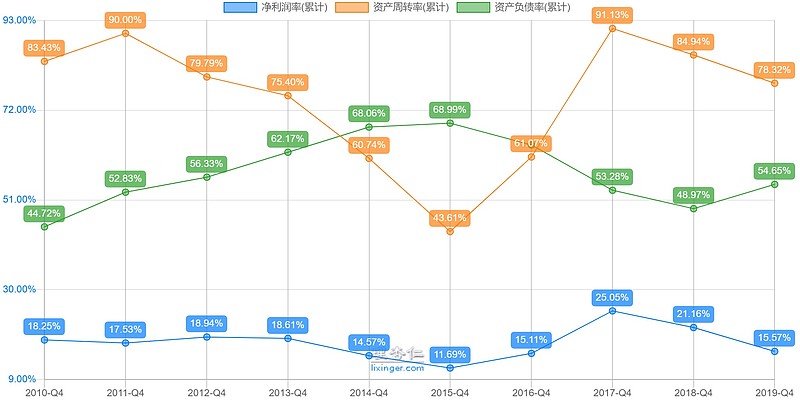

按照我最基本的理解,ROE净资产收益率=净利润率×总资产周转率×财务杠杆比例。其中净利润率=净利润/销售收入(按归母算),总资产周转率=营收/总资产,财务杠杆比例也简单就用资产负债率来表征。

我们将净利润率,资产周转率和资产负债率过去十年的数据一一展开。

过去十年净利润最低时为2015年的行业最低谷,11.69%,最高时为2017年的行业鼎盛时期,为25.05%。十年平均净利润率为17.65%,2019年底时为15.57%,低于十年平均值。

过去十年资产周转率呈现两头高,中间低的V型走势,最低时为2015年的43.61%,最高时为2017年的91.13%,2011年也曾达到过90%。十年平均资产周转率为74.84%,2019年底时的78.32%略高于平均值,几乎处于平均水平。

过去十年的资产负债率呈现前低后高又逐步走低,从2010年最低时的44.72%到2015年的68.99%又逐步降低至2018年的48.97%,2019年又开始爬升至54.65%。

从以上分解中我观察到以下:

1.2015年从财务指标上来看是过去十年中最困难的一年。收入从2013,14年的200亿+滑落至了194亿。同时伴随的是一如既往的扩张脚步,固定资产从2013年的85亿增长至了2015年的200亿,从而带来了总资产周转率的大幅下降。

2.2015年时聚氨酯板块占了整个万华收入的86%,毛利占了整个公司的92%。而当时MDI的价格因为整个行业产能持续扩大的缘故,利润率已经极低。从下图万华的MDI单吨净利润来看,2015年也是最近十年的最低值。

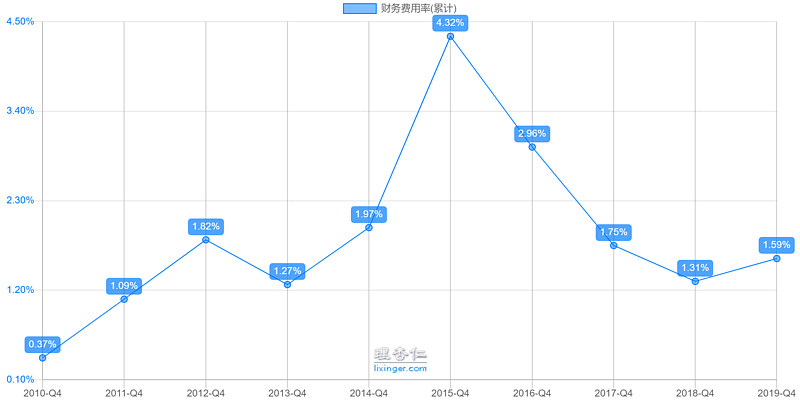

3. 2015年也是公司资产负债率最高的一个年份,高额的负债给公司带来了很高的财务负担,可以看到2015年在财务费用率上也是一个极值。

4.综合以上三点,万华在2015年形成了基本面的一个超级底部,随后迎来的是ROE三指标的“三击”。股价也在短短三年时间内走出了一段波澜壮阔的十倍之旅。

那么目前的万华处于什么样的一个阶段呢?

1.总资产周转率的部分,分子端的营收由于受到新冠肺炎的影响,二季度海外的部分基本是废了,甚至于今年的需求端可能都很疲软。而分母端的总资产,基建狂魔万华的脚步是从未曾停下过的。大乙烯项目今年是要完工的,还有两个园区的MDI技改,福建项目的收购也已接近完成。可以预计今年年报时总资产周转率的部分应该是延续下滑的趋势。

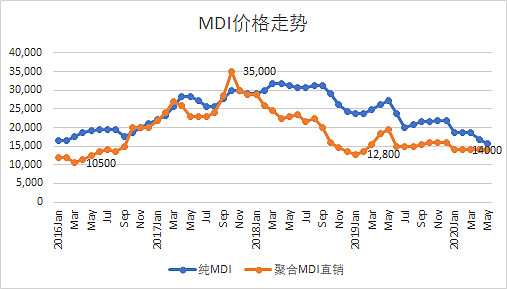

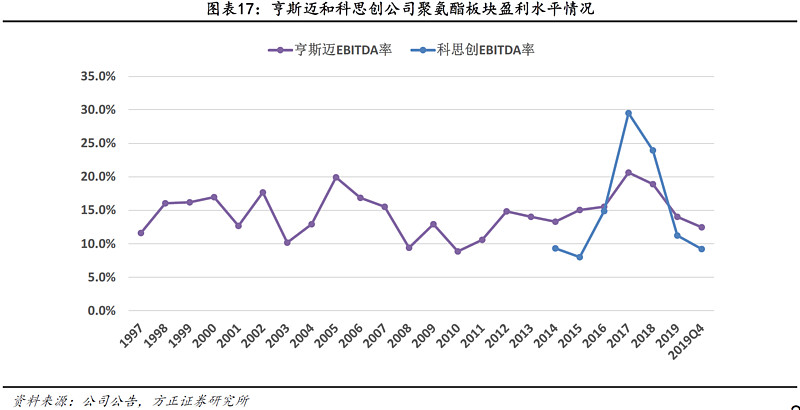

2.净利润率的部分,主要取决于聚氨酯的价格走势。从MDI的价格走势图来看,目前价格基本回到了2016年初的位置,非常接近各大巨头的生产成本了。从同行科思创和亨斯迈的聚氨酯EBITDA数据来看,基本也已经来到了2015年的谷底水平,亨斯迈甚至比2015年的利润率还更低。MDI这个行业属于寡头垄断的行业,新增产能极有限。几个大的友商尚且如此,可以想见利润率进一步走低可能性极低。

3.资产负债率的部分,从2015到2018年,万华已经走完了一个降杠杆的周期,从2019年开始负债率开始回升,2020年Q1更是新增了60亿的短期借款,一季报的资产负债率达到了57.89%,万华又开始了一轮新的负债扩张阶段。

从上述可以推论,就接下来的一两年来看,总资产周转率下滑,净利润率可能走平或抬高,资产负债率升高,定性地说我认为ROE很难继续下滑,就目前阶段的万华来说,25%的ROE基本就是基本面的底部了。

未来ROE的抬升也有一个很明确的观察指标,就是营收。什么时候营收开始提速了,说明需求端开始恢复,同时总资产周转率和净利润率都可以得到改善,那又是一轮ROE的三击过程。

我相信万华的新一轮上涨周期已经不远了。$浙江龙盛(SH600352)$ $恒力石化(SH600346)$