在我的高股息收租组合的几个企业中,包含一家高速公路企业。自5.3港币起列入组合以来,一方面因为企业经营成果和超出预期的分红推动股价上涨,另一方面也因为股市大环境回暖促使股价不断上升。

纳入组合时,我并不知道股价会如此迅速的上升。本是秉持极度保守的态度认为只要有赚即满足。哪怕股价一分不涨,或者持续下跌,仅仅凭借分红,我们已可获取满意的投资收益。遗憾的是,市场有时候是个傻子,会给一个离谱的错误定价,大多数时候却有效。它不会让我们用分红持续的在股价底部去增持股份。因此,我们也不得不偶尔需要面对一个问题:当极高股息的企业价格不断上涨时,我们也需要挖掘更多的收租利器,以便在股市的激荡中做到游刃有余,灵活应变。这算是幸福的烦恼吧。

本文就打算给各位介绍另一家值得关注的高速公路企业:越秀交通基建。

开始本文前,先打个预防针,我不是什么专业研究员,写的东西并不如他们严谨。券商写的文章更多是表述客观事实和数据,然后用5%的篇幅下一个结论。而我写东西,则是东拉西扯,更多是主观的认识,仅仅需要配合5%的数据,就足以表达清楚我想说的。我始终认为,定性的分析比定量的数据更重要。读本文,请做好思维跳跃的准备。言归正传:

越秀交通在香港上市,最终控股是广州市国资委旗下的越秀集团。对于珠三角的广深国资控股公司,我还是常常持有好感的。它们通常不会在二级市场玩一些极其恶劣的行径去啃噬小投资者的血肉。这点于我们,于香港市场至关重要。各位心知肚明,我也就无需多言。

越秀交通,虽是国资,却注册于百慕大免税岛。所以,在通过港股账户购入时,股息分派税收为零。这也是我喜欢的一点。遗憾的是,沪港通需要20%的股息税。好在这么些年,越秀交通除了股息回报外股价也有可观回报,并未辜负投资者。

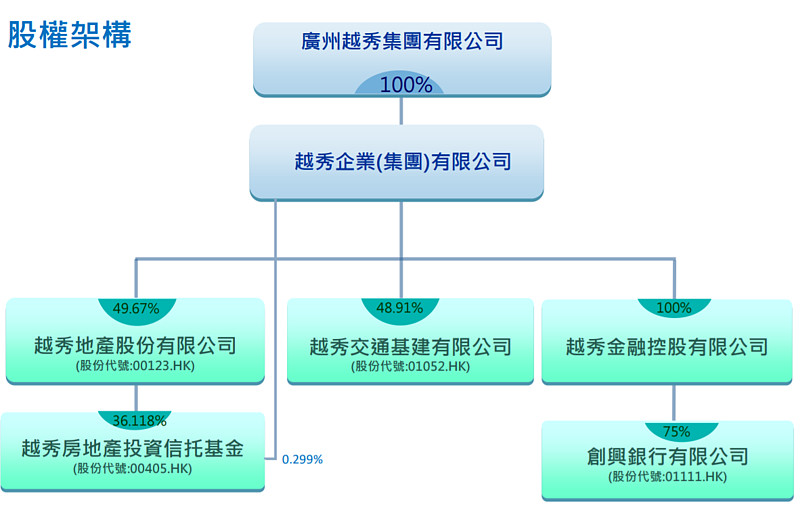

截止2018年底,越秀交通的控股情况如下所示:

我们可以注意到越秀企业集团目前持有越秀交通48.91%的股份。去年是超过50%的,个中原因较为复杂,以后再说。本篇先涉及它的基本情况。

越秀交通是一家以高速公路为绝对主业的公司,相比于粤高速的想入非非,宁沪高速的地产,广告,服务区,油站等多方发力;越秀交通显得更专注主业。公司几乎所有收入都来源于高速收费或者和高速相关的一些为数极少的强相关业务。

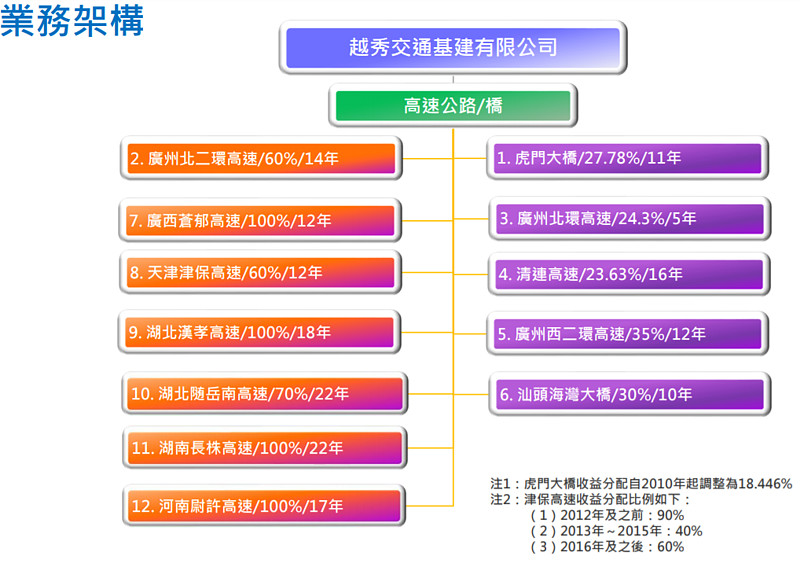

越秀交通旗下的路产分布相对而言比较均衡,不像宁沪高速基本分布于江苏,而粤高速基本都在广东。越秀交通旗下路产既有大本营广东的,也有湖北,湖南,河南等中部省份的,甚至还有天津,广西的路产。这点耐人寻味,各位请继续往下读。越秀旗下的路产情况如下图示:

从图上的信息可以知道,左边是控股高速公路,右边是参股。

我暂时不罗列具体的路产数据,详细的留待后面的篇幅。我们先定性的来了解越秀交通的路产情况。我也顺便东拉西扯说一些高速公路的基础知识,便于各位更好的理解一家高速公路企业,同时理解一下我认为的个人投资者视角的独特之处。这些定性的东西或许更重要。

各位知道,过去高速公路运营一般给予30年或者25年的运营期。从目前我已经掌握到的情况,一般好的路产都存在扩建机会。因为好的路产,往往在未到期前因为车流的增长已经不堪重负。于是,企业有扩建动力,毕竟繁忙的路产其盈利能力足够强,企业足以收回扩建成本且还会有可观盈利;而另一面,政府也有同意扩建的动力。因为路产的不堪重负,肯定会制约人、物的运转,从而给经济发展扯后腿。政府无需更多投入,企业出钱扩建,政府批复合理的收费延长期,可谓双赢。这是好的一面,当然也有不好的一面。请继续往下看。

自我很小时,听过一个传说:建设高速公路就是用100块的毛爷爷,一路铺过去。你要建多长的路,就要用毛爷爷铺多远。当然这或许并不准确,却可以说明高速公路的建设非常昂贵。因为这句话,我自小就知道高速非常“值钱”。各位别看我所谈到的高速公路,条条都是印钞机。其实很多路产在建设时,对于未来的车流并不清楚。即使请了各种第三方机构进行各种看起来很专业的测算,似乎极为严谨的数据告诉你:建吧,有赚头!现实却是,很多路产建好后毫无赚头。所以说,新建一条高速其实是风险很高的巨额投资。一旦路产盈利能力难以跟上,想退出投资都不易。我们作为二级市场的投资者,在失去控制权、决策权的同时,倒也有个优势;可以用后视镜去做选择,只和那些被证明印钞能力一流的高速公路公司玩耍,远离那些沙漠一般的路产。之所以说这么多,其实是想回到越秀交通的路产上。可以看到越秀的路产分布于多个省份。其中大部分路产都是收购的,而非自行建设。我们可以看看越秀交通公布的一张公司发展履历图:

就以河南尉许高速为例说一下:从公司发展履历图我们可以知道,尉许高速是越秀交通在2012年收购的,其实这条高速在2005年就已通车。到公司收购时,已经通车7年了。而收费权限获得30年的批复,收费到2035年。以后如果能扩建,估计收到2045年都是可能的。越秀交通这些年大都如此布局资产,自建的较少。

各位知道为何吗?

就是我们上述提到的:一条高速的建设,首先是巨额资金的投入,其次是不确定的未来。即使有光明的未来,也是要经过多年的车流培育才能慢慢的变成盈利路产,再过些年才能变成强悍的印钞级别路产;不可谓不艰难。建设公司首先自己投入N亿资金建设,背了一屁股债,好不容易建好了。可是高速虽有现金流,却迟迟也出不来利润。现金流还掉贷款利息也没剩多少,本金投入的回报迟迟看不见;的确难熬。这个时候来了一个上市公司,愿意全款收购路产。不但给建设公司承担全部负债,还能给建设公司本金收回合理的回报。于是,也就会出现一些公司出售未来印钞机的情况。

越秀交通最主要的扩张方式就是物色经营现金流已经平衡,略有盈利的路产。利用上市公司的现金流和融资优势收购这类路产,不断的做大主业。然而,要收购未来印钞机也并非容易。至少要满足几个条件:

1、路产已经具备正向现金流,还掉利息后有剩余,甚至报表上能出来利润,避免过度拖累上市公司利润表。(作为上市公司真不容易)。如果仅仅从实业的角度出发,更关注的肯定是整体现金流,会计上是否有利润其实并不重要。上市公司却不得不关注会计利润,毕竟利润表的失色会让股价不好看,股价的过度下跌,甚至会影响公司的融资,进而影响公司未来的发展。

2、好的路产有了,还得业主愿意卖。许多建设方,既然拿得出这么多钱,也愿意拿这么多钱去建设一条高速;除了一些背负政治任务不得不建之外;基本上建设方也还是有着专业评估的:认为未来会盈利才会去建。而在路产经过多年培育后,现金流转正了,利润也要出来了。这个时候,上市公司想买,人家会想卖吗?这种情况其实不会很多。也因此,并不是说上市公司揣着钱,就是进了女儿国,随你挑?这是不可能的。于是,越秀交通想要收购合适的路产也并不是很容易。好在,我们也不是要求它每年来一条印钞机,能够3-5年来一条已经算很不错了。

3、即使满足上面两个条件,越秀愿意买,人家愿意卖,而且看起来未来一片光明。还有一个重要条件:越秀交通的预测是对的。这样的收购才能真正的创造股东回报,而不是让股东的投入打水漂。尽管越秀也偶有失手,比如天津津保高速,目前看来就是个失败的收购。但是总体而言,经过多年的收购经验积累,越秀的融资能力、预测能力都还是不错的。

所以,基本上我们也可以知道,越秀交通的主业拓展方式就如上所述了。在高速公路有着收费期限这个魔咒的情况下,拥有不断拓展、收购路产能力的企业才是值得我们关注的企业。这是我想说的越秀交通的其中一个特点。

前面东拉西扯说了这么多高速公路的艰难,以及说了高速公路主业扩展的不易。自然要顺便说一说艰难之后的回报。在为数不多的高速中,有一些路产经过车流的培育,盈利能力就会节节攀升。我们知道,高速公路除了账面上的利润之外,其实还有折旧这个隐藏的巨大收入。二者加在一块,其实好的高速真实盈利能力远超报表。而好的路产通常占据经济强劲的省份或者城市内,城市间的黄金位置。可以说,一条好的高速,可以尽享一个好城市,一个好区域,一个好省份的经济发展。例如我们最熟悉的广深高速,就是连接广州和深圳的主干道,中间还经过东莞这个经济大市。这条路尽享珠三角的发展与融合。再比如沪宁高速这条路,是连接上海和南京的经济大动脉。得天独厚的地理优势,在为长三角做出巨大贡献的同时,一年可以为上市公司带来30几亿的净利润。且其盈利的稳定性堪称一流。可以说,只要长三角不没落,沪宁高速就会印钞不止。每一条优质的路产,一旦涅槃,就是顶级的资产。

当然,本星球主要是以研究一流收租资产为目的。而且是站在个人投资者的立场。我的思考角度和上市公司会有些不同。在我看来,个人投资者要投资一流的收租资产,需要有特殊的视角。充分的利用我们的优势,规避我们的劣势。前面说到,越秀交通收购路产往往是观察路产具备了一定的盈利能力后方才出手,以便把风险降到最低,同时不用去承担漫长的车流培养时间。这样可以避免拖累上市公司的业绩。同时,出售方既然为上市公司承担了这些缺点,自然售价上就要有一定溢价。这是上市公司要承担的。

我们个人投资者的角度略有不同。我认为,首先我们要立足于越秀交通已有的资产可以为个人投资者提供怎样的保底,其次再去考虑越秀交通的主业拓展能力。有了前面对于高速特性的认知,考虑已有路产的盈利能力其实变得相对容易。本篇不打算说具体的数据,而是想先定性的下一个结论:不考虑越秀交通的主业拓展能力,守着已有资产,我们同样可以获得一个合适的回报。所谓合适,是不低于10%的复合回报。当然,我们真正能够得到的,除了取决于已有资产,还取决于越秀交通以后的拓展情况,也取决于我们对企业的理解深度和采取的行动。毕竟,我们并不打算拘泥于一些贴在墙上的话语摘录,该灵活的时候还是要灵活的。

因为二级市场的偶尔失效,基于研究我们可以用比上市公司更加划算的价格去“收购”资产。当资产可能变得不好时,同样依托于我们的研究,我们可以比上市公司更加简单、快速的退出。这是我们的优势,务必充分利用。当然,控股股东可以随意处置一份资产的全部现金流,包含利润和折旧。而小股东,除了出售股份,能够处置的现金流只有分红。这是我们要重视股息的原因之一:通过分红,小股东拿回了一部分现金流的处置权。越秀交通基本上每年用50%的利润用于分红,留存50%的利润和折旧现金流用于主业拓展。我觉得是比较均衡的一种方式。当然,我也欣赏粤高速用70%的利润来分红,留存30%的利润和折旧用于业务拓展。希望越秀的主业能够延续过去的增长。

本篇先写这么多,到此结束。虽东拉西扯,但是再次的提到一些基本思维,有助于各位理解这种资产,下篇见。

摘自大只若鱼的知识星球中产的财务自由之路:网页链接

只研究高股息优质企业,别无其他