(主图:亚马逊,粉红:Facebook,绿色:奈飞,棕色:谷歌A)

近期美股的持续下跌引起了投资者和机构的广泛关注。

纳斯达克指数中的科技公司是这一轮美股下跌的主力,进入10月份纳指市值已大举蒸发过万亿美元,10月头四周连续收出阴线,累计跌幅达11%,是2008年11月以来首次单月跌幅超过10%。看看具体公司跌幅,截止10月30日当月亚马逊跌幅23.17%,脸书跌13.6%,谷歌跌14.28%,奈飞跌23.87%,就连一贯强势的苹果也跌5.98%。

跌跌跌,除了追高的投资者开始承受亏损,市场上更是洋溢着美股要掉头向下了的猜测。众所周知,以FAANG为代表的科技巨头们不仅是08年以来美股上涨周期的主力,其目前市值更是占据标普500近一半的权重,可以说科技股股价展现弱势,美股也就不行了。

实际上在这波调整以前,科技股高速的增长支撑着美股走出了近十年的牛市。而最为著名的亚马逊总裁贝佐斯提出企业自由现金流比利润更重要的理论,这也支撑着另外一种科技公司顶着高估值甚至亏损,股价仍然持续上涨。前事不忘后事之师,实际上这些科技公司也经历过估值低的时候,让我们来回顾一下:

金融危机时的科技股:满地便宜货

2008年是距离我们最近的一次全球性金融危机。

背景:2008年在“两房”爆出次贷问题之后,身为美国第四大投行的雷曼兄弟崩盘,宣布申请破产保护。除雷曼兄弟,美国第三大投行美林证券、美国最大保险公司AIG和华盛顿互惠银行也由于涉及次贷亏损严重,面临清盘和违约,这场风暴也蔓延到了美股股市。纳斯达克指数在2008年全年跌幅达40.54%,跌到09年3月才刹住车。当然一贯强势的科技股也都顺势下跌,不过在08年底09年初你会发现市场上真是满地的便宜货。市盈率作为最朴素的估值法,这时候在科技公司身上也凸显出了它的魅力。

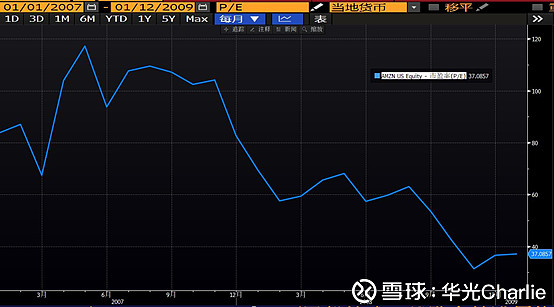

(来源:Bloomberg,2007.3—2009.1亚马逊PE变动)

1、先看10年20倍的大牛股互联网零售巨头亚马逊的情况

从2007年的最高价101.09美元跌到了2008年34.68美元,一个腰斩都不止,下跌之惨烈可见一般。

其PE(TTM)从2007年的最高110倍PE跌到了2008年11月份的23倍PE。

是的,没错亚马逊这个从不看PE分析的公司,在08年估值到过23倍PE,这是如今很多人都不敢相信的吧。

(来源:Bloomberg,2007.3—2009.1苹果PE变动)

2、巴菲特老爷子的爱股——苹果。

当然苹果从08年公司的经营情况和现在差距很大,估值大家也做做参考。

从2007年的最高价25.7美元跌到了2008年10.02美元,也是足足的跌去了61%。

估值从高高在上的44倍PE来到了2008年11月份的10.54倍PE。

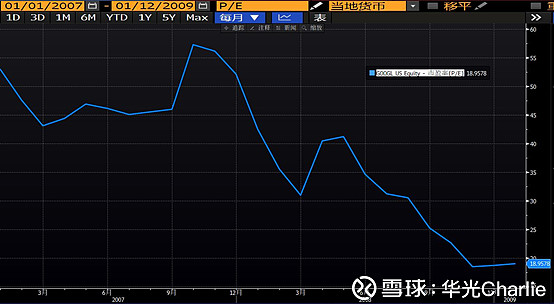

(来源:Bloomberg,2007.3—2009.1谷歌A,PE变动)

3、作为PC时代的搜索领域绝无仅有的广告霸主的谷歌,在2008年金融危机的表现如何呢?

从2007年的最高价373.62美元跌到了2008年123.15美元,

估值从高高在上的56倍PE来到了2008年11月份的16倍PE。下跌之惨烈可见一般。

那么现在谷歌的PE是多少呢?数据截止2018年10月30日PE38.82.

(来源:Bloomberg,2007.3—2009.1微软PE变动)

4、微软,美国1999互联网世纪泡沫的璀璨明星。

08年表现如何?

从2007年的最高价28.77美元跌到了2008年13.72美元,下跌幅度达52.31%。

估值从19倍PE来到了2008年11月份的7.82倍PE。

不过历经十年,估值持续走高。截止2018年10月30日PE达42.736。

(来源:Bloomberg,2007.3—2009.1奈飞PE变动)

5、奈飞,2018年市值超过老字号迪士尼的美国流媒体新巨头。

08年表现如何?

从2007年的最高价5.8美元跌到了2008年3.79美元,下跌幅度达34.66%。

估值从最高38倍PE来到了2008年11月份的21倍PE。

不是高估值依旧不能幸免。数据截止2018年10月30日PE达到101。

(来源:Bloomberg,2007.3—2009.1腾讯PE变动)

6、最后来到大家熟悉的中国互联网龙头腾讯,原来远在港股的他也未能逃开08金融危机的影响。

2008年腾讯从最高的10.68港元跌到2.63港元,年内最大跌幅达75.3%。

而股王腾讯的市盈率也从2007年最高的82倍到09年触底的24倍。

根据数据截止2018年10月30日,腾讯PE经过今年的长期调整也到了24。

从上面六家公司可以看到,在08年金融危机的时候,亚马逊、腾讯、奈飞等高增长的科技公司PE只有20出头,而另外两家家绩优股苹果和谷歌,你只需要十几倍pe的价格就能买到,pc时代的垄断巨人微软市盈率更是到了令人发指的个位数。

这可能是大部分人没想到的。

现在大家经常讨论的业绩增长前景、强劲现金流以及护城河理论,容易使人产生错觉。

这种错觉就是在股价快速上涨的过程中,去提到PE过高,价值投资容易招来鄙视的眼神,仿佛在说你不懂科技公司。

不过再好的业绩再好的公司,作为投资者,都想买在其被严重低估的时候。

当然有人也会说行情好的时候,公司会被持续高估,股价不可能永远与价值对等。所以在进入到行情下跌的时候,大家就开始关注宏观经济,关注捕捉周期。

但作为20世纪至今最成功的的投资大师,巴菲特先生曾讲过:我通常不理会宏观预测。无法想像在一只正发生宏观讨论的股票上做出决定。为什么要花时间讨论一些你并不了解的事情。我们更应该关心的是生意,经济学家怎么想对我来说没有任何区别。

金融危机是周期性来临的,有个统计,假设投资者非常幸运,早在1965年就投资了巴菲特的组合(伯克希尔哈撒韦),那么到51年后的2016年,投资者能获得高达7584倍的投资收益,年复合收益率为20.3%。在巴菲特说不考虑宏观因素的前提下,又如何实现稳定的收益呢?

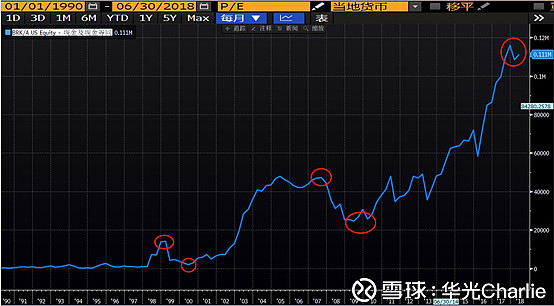

伯克希尔的现金秘密:逢高减仓,等待机会

(来源:Bloomberg,图为1990年至2018年,伯克希尔持有现金以及现金等价物)

从伯克希尔的现金储备变化上来看,往往会在金融危机之前出现高峰。彭博数据显示,1998~1999年,也就是科技股泡沫之前,伯克希尔的现金储备明显增长高峰;第二次现金储备增长是在2005年~2007年,也就是2008年次贷危机爆发之前。相比较之下,从2000年~2003年,以及2007年~2009年,在两次金融危机期间,伯克希尔利用手中的现金来购买便宜资产,现金储备出现下降。值得注意的是,从2010年以来,伯克希尔的现金储备一直不断增长,超过了前两次金融危机之前的高峰,事实上,从2016年来持续增长,不断创下历史新高。

巴菲特能在危机之前储备现金,又能在危机之后,政策开始宽松,市场充满便宜货的时候大量买进,并不是因为他有未卜先知的能力。巴菲特讲过伯克希尔·哈撒韦从2017年开始未能完成任何一项并购,最大的障碍就是估值。2018年以来,随着二级市场估值不断提高,并购高估值的情况在不断恶化。并购总是在市场情绪过热时达到顶峰。

巴菲特并不是神,他诚实地说出他并不预测底部和市场短期走势,但他知道什么时候机会来临。与之相反,作为人性的弱点,普通投资者会纠结过往,情绪被短期市场所左右。

笔者深夜码字,惊闻金庸先生仙逝,回想他为我们带来浪漫动容的武侠世界,更有价值的也是人性百态。而巴菲特不也是一位看透人性的世外高人么?