小米高估值、低市值,流血上市的惨剧刚刚演完不久,另一家独角兽京东金融官方宣布了融资消息。

上周,京东金融官方正式宣布近期已与中金资本、中银投资、中信建投和中信资本等投资人签署了具有约束力增资协议计划,融资金额约为130亿元人民币,投后估值约1330亿人民币。

祸兮福所倚,福兮祸所伏。估值高达1330亿元,看起来是一场喜事,但把这一融资事件放到当下的大环境之下去考量,就会发现小米上市、CDR的暂停、挂牌当天的破发已经宣告了市场投资逻辑的改变——如果没有真实的业绩、生态支持,高估值并不一定意味着一个美好的未来,当真正走到二级市场上去接受检验后,有可能迎来的是一个“车祸”现场,估值大幅缩水,投资人质疑不断。

既然已有小米的前车之鉴,对京东金融来说,要让1330亿元甚至更高的估值在未来变成喜剧,而非悲剧,还有哪些问题需要解决?

一、 搭建真正的生态,实现持续的盈利

回顾一下小米上市过程可以发现,小米一直试图去跟资本市场讲一个生态的故事,当然,乐视之后“生态化反”这个词不方便直接用了。小米生态内的公司数量虽多,但并没有成为有机的生态。

京东金融也有类似的问题。公开资料显示,除了深耕金融数字化服务之外,京东金融还相继布局了城市计算、数字化企业服务、智能机器人等创新业务,目前已经形成了十一个业务板块,服务边界不断打开,布局很广,但并没有形成有机的生态。

跟微信和蚂蚁金服依靠支付这一基础服务,形成了庞大的生态体系不同,京东金融目前主要的盈利来源还是依托于电商体系的消费金融业务。在今年1月,刘强东也曾在全员邮件中高调宣布,京东金融已经实现单季盈利。

1、 从收入方面看

京东金融主要的利润来源仍旧是依托京东这个平台产生的,例如2C的消费金融产品京东“白条”,2B的供应链金融产品,电商场景下必不可少的支付业务,以及服务个人用户的财富管理业务。其中,主要收入来源是消费金融业务,占到整体收入的一半以上。

但依托于母体带来的收益虽然可观,毕竟有明显天花板。今年京东电商在受到阿里挤压的同时,还受到了后来者拼多多的挑战。

今年以来,整个投资市场对于拼多多火箭速度赶超京东一直保持非常高的关注度,从活跃用户数来看,截至2018Q1,京东的活跃用户数为3亿人,拼多多为2.9亿人,基本已经达到了同一水平。虽然从GMV来看,两者Q1仍然有接近5倍的差距,但拼多多用户的快速增长显然会给京东带来压力。

如果京东金融不能快速建立自己的生态,打造出核心爆款,显然未来增长空间的天花板效应会很明显。

2、 从支出方面看

跟微信和蚂蚁金服相比,京东金融因为没有形成生态,没有支付作为流量入口,所以运营成本特别高。可以从以下两方面来分析:首先,京东金融宣布已经累积了4亿用户,但2017年末京东金融活跃用户仅有1800万,这两个数字相差巨大,说明用户活跃度很低,很多用户被拉新进来后,就没有再活跃过。其次,京东金融的确投入了大量的资源在进行拉新和转化,导致了运营成本高企。

根据App Growing的第三方数据显示,2018年上半年广告投放数TOP10的金融排行应用中,京东金融位列8。在渠道的选择上,信用卡类(可见京东金融更多在消费金融上进行投放)广告的TOP3流量平台分别为:腾讯社交广告(47%)、百度信息流(15%)、UC(10%)。

翻看小米、美团等互联网公司的招股书,这些不赚钱的公司都有一个共同的特点,就是营销费用极高。看来,京东金融也正在走上一条同样的道路。

3、 盈利情况

按照京东金融的规划,A股成为其上市的不二选择,不过众所周知,A股上市要求企业三年盈利,而数据显示,京东金融2015年、2016及2017年营业收入分别为20.28亿 元、44.65亿元、超100亿元;净亏损分别为12.56亿元、10.73亿元、约7亿元。从成立以来,京东金融已经连续四年亏损。即便今年京东金融宣布单季实现盈利,那么实现三年盈利也要至少到2021年,金融市场变幻莫测,届时京东金融能否顺利上市,也要打上一个大大的问号。就算有CDR这种制度安排,但受制于一级市场较高估值也会难以为继。具体情况参见小米。

二、对于牌照的获取难度更大

针对本轮融资,京东金融CEO陈生强表示,未来,京东金融将继续坚持数字科技战略,在数据和技术上加大投入,任何与数据和技术无关的业务都不做。同时,积极推进全球化,在全球范围内吸引领军型科技人才。

但是名字就带有“金融”二字的京东金融会很难真正去金融化。在外部监管环境趋严的情况下,对于金融牌照的获取会越来越困难。虽然京东金融处处对标对表BAT阵营,但跟腾讯的金融业务和蚂蚁金服已经集齐全牌照相比,京东金融显然差得不是一星半点。

目前,京东金融已有保理、小贷、第三方支付、基金销售、保险经纪等牌照,但缺失重要的银行、证券、个人征信和消费金融等牌照。

在京东金融开始本轮融资的时候,市场就传出消息融资用途主要用于并购金融牌照、技术研发和市场投入等方面。此前,据36氪分析称,银行和消费金融两张牌照对京东金融尤其重要。一方面,京东金融能从银行获得的流动性资金贷款一直有限,而这两张牌照能够给京东金融带来更为丰富的资金渠道;另一方面,获得这两张牌照后,京东金融即可采用同业拆借以及联合放贷等方式,享受接近于银行类金融机构的资金成本,大幅提升利润空间。

另有分析人士总结指出,第一现在牌照很贵,京东金融好不容易融来的这130亿能买几个牌照很不好说,就算有合适标的,监管政策也存在较大的不确定性;第二未来融资越来越难,自身如果造血能力不够,光靠烧钱买流量,这130亿人民币能花多久?

这一切都取决于京东金融自身构建生态系统的速度和能力了。

三、按照科技公司估值,还是按照金融公司估值?

小米上市过程中,对于其定价逻辑争议最大的点就在于:这是一家生产硬件的公司还是一家科技公司,对此市场一度形成了强烈的分歧。

在小米的收入构成中,硬件销售带来了大部分收益,互联网业务的比例并不高,尽管雷军一度扬言小米估值应是“苹果*腾讯”,但并不能改变二级市场投资人的估值逻辑。

现在京东金融也面临同样的问题。京东金融到底是一家科技公司,还是一家金融公司?

从收入情况来看,据《中信证券-京东金融1号京东金条信托受益权资产支持专项计划》中的信息,从2016年一季度到2017年四季度,消费金融业务在京东金融总营收中的占比一路从34%上升到55%,已经超过一半。

而根据此前公开的一份融资材料,收入位列第二、第三的也都是金融业务,分别是供应链金融和支付业务。

所以,对市场而言,如何说服投资人按照科技公司的模型来为京东金融估值,恐怕还需要进一步努力。

不过可以看到,京东金融已经意识到了这方面的问题,并着手改善。例如,将云计算的板块装进了京东金融等等,但是在云计算、人工智能、大数据这些领域,京东金融目前和BAT差距巨大,各项在市场上的份额都很小。

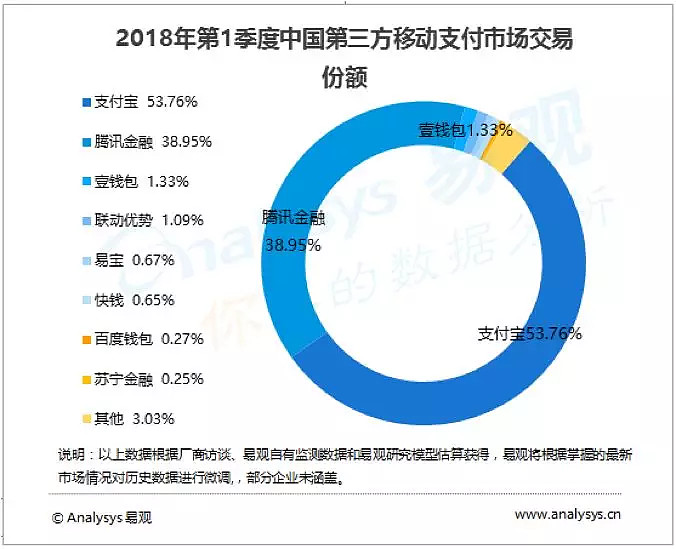

另外,根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2018年第1季度》数据显示,2018年1季度支付宝占据53.76%市场份额,腾讯金融则以38.95%市场份额屈居第二,两大支付巨头市场份额达到92.71%,而京东支付则位于其他企业行列,市场份额小得可怜。这也意味着,京东支付在第三方移动支付市场几乎没有什么立足之地了。京东金融想要依靠金融科技实现“逆袭”,在短时间内恐怕很难实现。

四、资本市场环境

互联网公司的扎堆上市以及小米在上市前估值不断的下调,已经宣告了外部市场的变化,总结起来一个字:缺钱。已经融到B轮的京东金融,下一步该如何走,取决于市场、取决于用户,更取决于投资人的耐心。

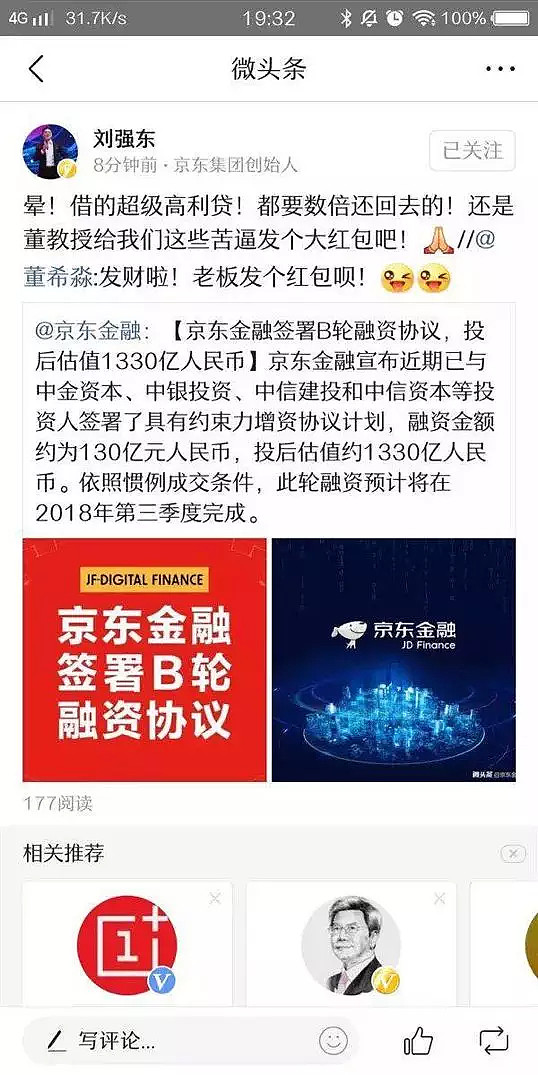

这不,刚刚宣布了融资,京东一哥刘强东就公开表示说,“借的超级高利贷!都要数倍还回去的!”虽然调侃的成分居多,但是这种非正式表态后显然也怀揣着一种情绪:资本并不善良,资本追求的是远高于市场平均收益的超高利润。

但在如今的市场行情下,对资方来说这笔投资能否变成高利贷更像是一场豪赌。今年年初小米的一轮融资进程中,号称上市后市值最低1000亿美金的BP,最终吸引了诸多投资人以760亿美元的高估值入场,最终证明超高的估值大多数是泡沫,上市后的小米市值比宣称的估值低了一半。部分投资人坦言,是该重新评估互联网企业的投资逻辑了。

小米的事故,让很多投资人开始警觉,面粉比面包贵的情形。一级市场炒高估值再寻求脱手的击鼓传花游戏,二级市场不想接着玩了,韭菜被割了一茬又一茬,也感觉出刀口有些隐隐作痛了。在估值与真实价值偏离巨大的互联网行业,类似的一二级市场估值倒挂的现象会越来越频繁的出现。在二级市场上的成熟投资人,更看重当期盈利。一位二级市场投资人坦言,现在市场化的机构基本都觉得近期上市的互联网公司价格偏贵。

小米讲故事,讲成了事故。那京东金融呢?