来源:莫尼塔宏观研究

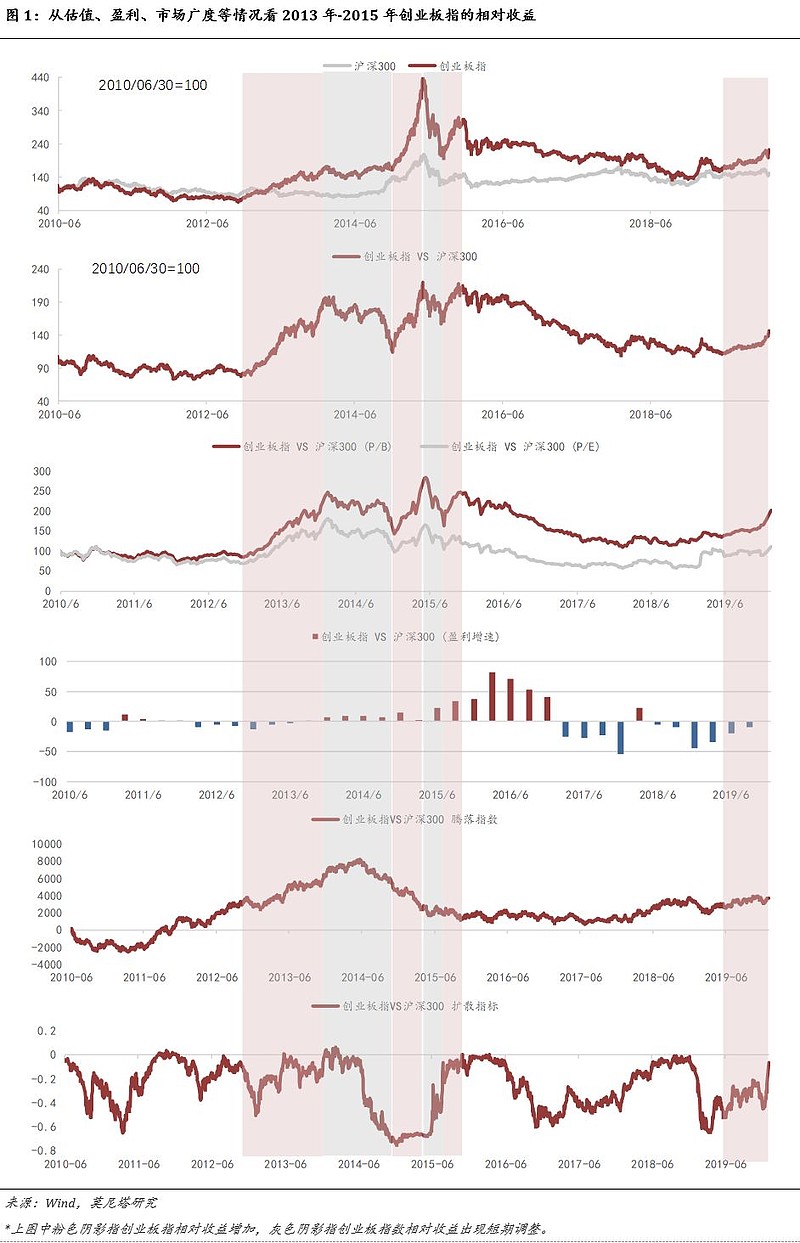

上周创业板明显跑赢沪深300,并创三年以来新高。上周沪深300指数收跌2.6%,创业板指收涨4.57%,后者跑赢前者逾7%。具体来看,创业板指近期的上涨可归结为一下因素:宏观层面央行降息释放流动性;产业景气度层面海外市场特斯拉创新高带领A股新能源车产业链爆发;投资者层面,一方面春节前夕很多科技主题基金发售,目前可能正处于建仓期,另一方面,机构投资者普遍认同疫情的冲击偏短期,存续的股票型基金大幅降低仓位的动力不强(尤其在上周一市场大跌之后),更多的是进行结构性调仓,创业板指则更加收益。长期来看,不论从创业板指盈利优势还是指数技术层面上来看,创业板指年度级别的相对优势大概率已经明确。

那么创业板指的行情演绎到了哪个阶段?

我们以2013-2015年创业板指行情作为比照,提供一定的参考。

(1)从创业板指相对于沪深300指数的比值上来看,一方面,目前该比值相较于2015年的历史高点还有50%的上涨空间;另一方面,考虑到比值的底部抬升(可能与沪深300指数估值中枢下降有关),我们还同时计算了比值从底部的上涨幅度。上一轮创业板指行情中,比值从底部上涨了接近150%,本轮则从底部上涨了近30%。

(2)进一步将创业板指的相对收益拆分为相对估值与相对盈利两大因素。

创业板指相对于沪深300指数的估值已经达到2010年以来70%的历史百分位,较前期高点还分别有40%的上涨空间。创业板指相对于沪深300指数的盈利增速差异正处于负值收窄的过程中。

值得注意的是,上一轮创业板指行情中,创业板指较沪深300指数盈利增速差异由负值转正的时期,也是创业板指相对收益最好的阶段;而当盈利增速差转正时,创业板指数便进入到了指数的高位休整阶段或相对收益跑输的阶段。从这个角度来看,本轮创业板指相对收益的提升是更为缓慢的。事后来看,创业板指相较于沪深300指数盈利增速差在2018年末出现向上的拐点,但同时相对估值提升的速度较慢(可能源于2019年科技与消费两条主线并行,市场对创业板指业绩拐点存在疑虑等),最终导致指数整体于2019年6月才较沪深300指数出现相对收益。这也同时意味着,本轮创业板指的相对收益有“戴维斯双击”的可能。

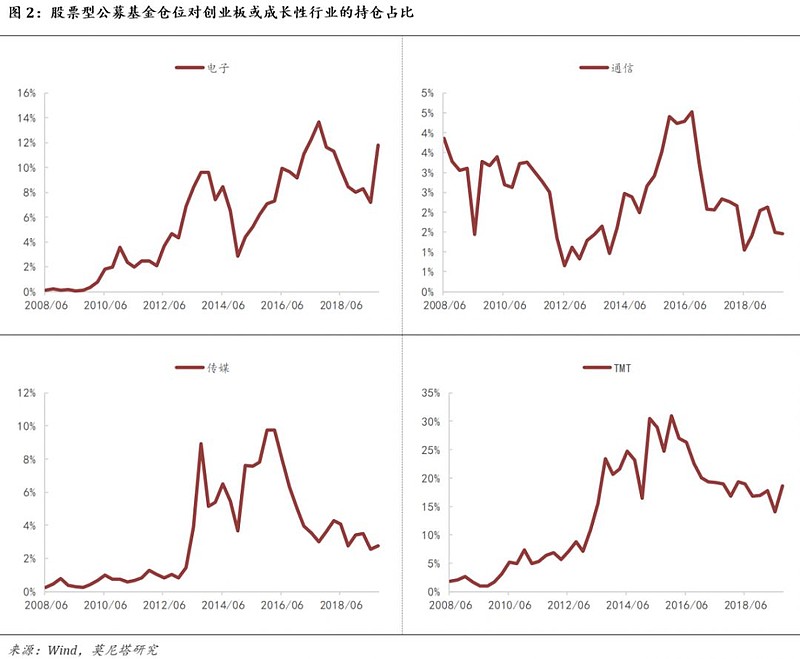

(3)从股票型公募基金分行业、分板块的仓位情况来看,对创业板指还有较大的加仓空间。截至2019Q4,股票型公募基金对科技类行业持仓占比为17%(历史高点为35%),分行业来看,对传媒和电子行业的加仓空间更大。

重要指标周度跟踪

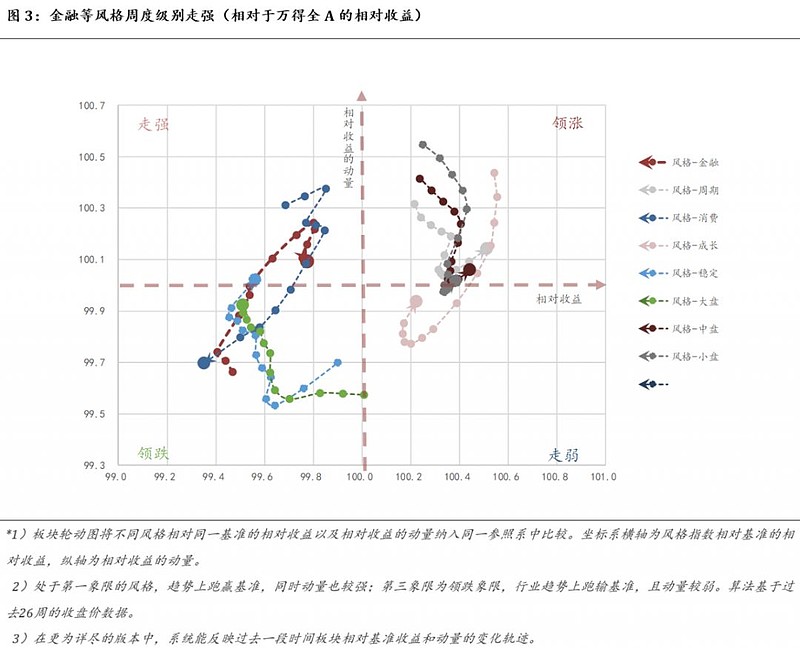

Relative Rotation Graphs

周度领涨:周期风格,中小盘风格;

周度走强:金融风格;

周度领跌:消费风格、大盘指数。

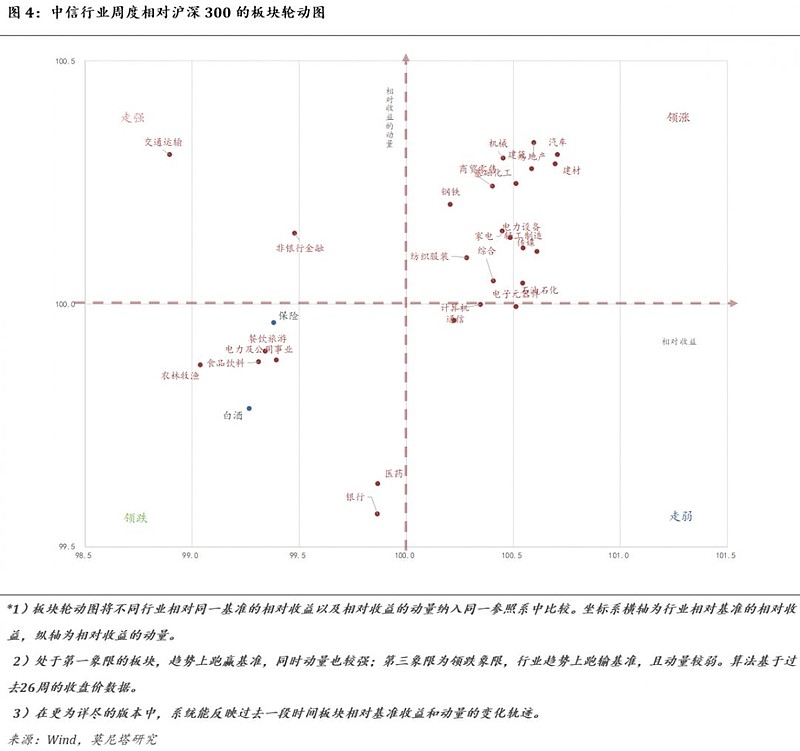

Relative Rotation Graphs

周度领涨行业:汽车、地产、建筑、钢铁等;

周度走强行业:非银金融、交通运输等;

周度领跌行业:食品饮料、农林牧渔、以及医药和银行(后者刚刚由走弱象限步入领跌)等。

周度走弱行业:计算机和通信(距离重新回归至领涨象限已经不远)。

$宁德时代(SZ300750)$ $创业板指(SZ399006)$ $赣锋锂业(SZ002460)$

@今日话题@蛋卷基金@亏掉嫁妆变剩女@刘轶南老师@William_机械师@沉默元素@白云千载空悠悠8 @心似白云常自在 @认知狗@占筮涨涨 @Foosen @已是黄昏独自愁@霹雳猴儿偷草莓 @稳稳

风险提示: 任何在本文出现的信息 (包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。