$陆家嘴(SH600663)$ $陆家B股(SH900932)$

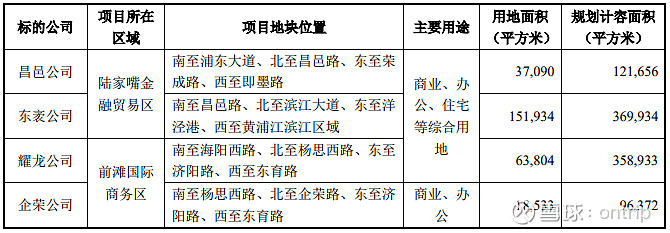

陆家嘴2022年12月15号发布公告《发行股份及支付现金购买资产 并募集配套资金暨关联交易预案》。先来看看购买的四个标的的情况。

本次交易前,上市公司持续以商业地产为核心,以商业运营为延伸,以金融 服务为纽带,构建起“商业地产+商业运营+金融服务”的发展格局。 通过本次交易,陆家嘴集团将位于陆家嘴金融贸易区和前滩国际商务区的优质资产注入上市公司,有利于上市公司更深度地参与陆家嘴金融城东扩及前滩国 际商务区的开发建设和运营,更好地服务于浦东新区打造社会主义现代化建设引 领区,更好地服务于上海社会主义现代化国际大都市建设;有利于上市公司做强 做大主业、提高资产质量、优化财务结构、提升可持续发展能力。

上市公司拟以发行股份方式购买陆家嘴集团持有的昌邑公司 100%股权、东袤公司 30%股权,拟以支付现金方式购买前滩投资持有的耀龙公司 60%股权、 企荣公司 100%股权。本次交易前,上市公司已持有东袤公司 30%股权,本次交 易完成后,上市公司持有昌邑公司 100%股权、东袤公司 60%股权、耀龙公司 60% 股权、企荣公司 100%股权,昌邑公司、企荣公司将成为上市公司的全资子公司, 东袤公司、耀龙公司将成为上市公司的控股子公司。

昌邑公司

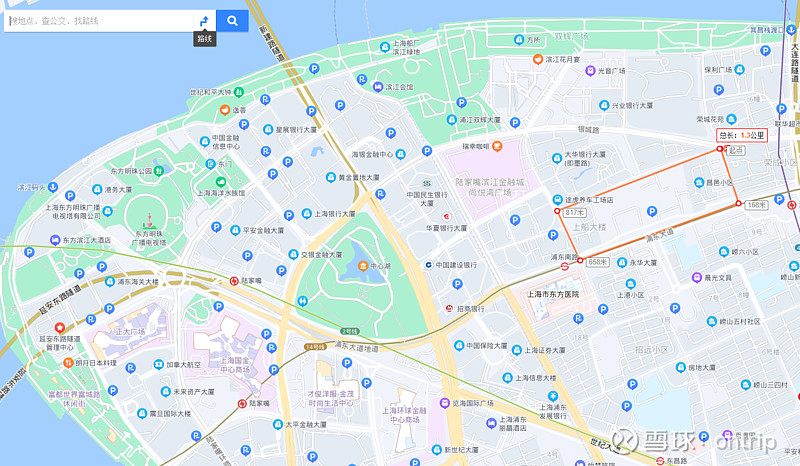

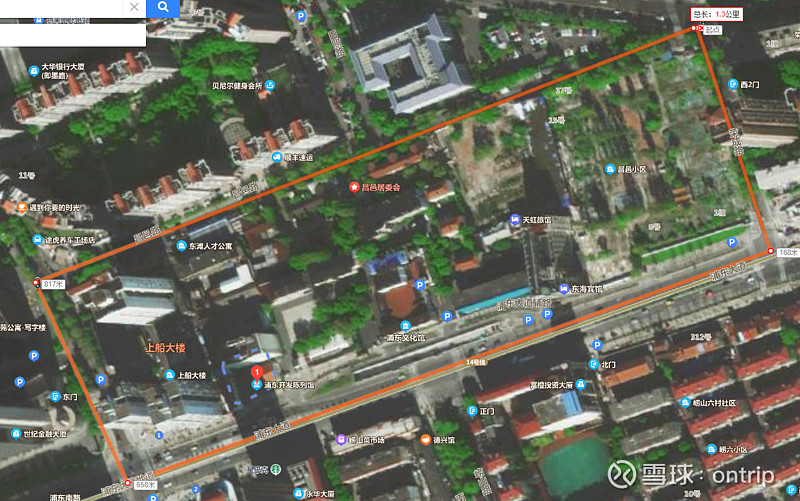

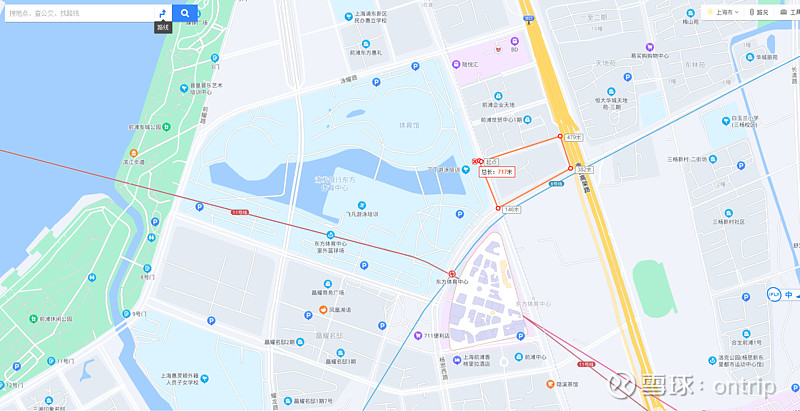

走路到三件套大约10几分钟,位置优越。

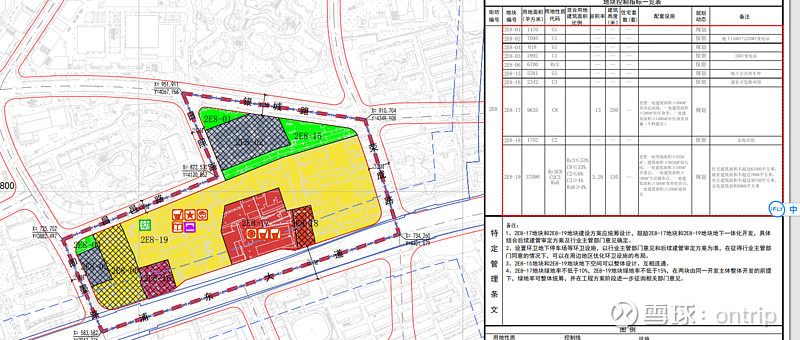

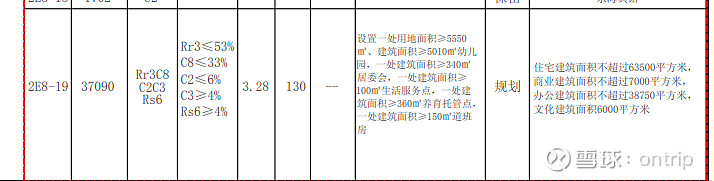

按照规划信息,昌邑地块就是图中的2E8-19(黄色部分)

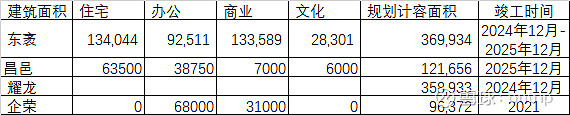

据网上信息:“业界著名的GP建筑设计事务所官宣赢得陆家嘴昌邑地块设计方案——项目总建筑面积244,500平方米,共计8座建筑。本项目是陆家嘴地区尚待开发的最后几个地块之一,坐拥浦东标志性天际景观。本项目由上海陆家嘴地产集团开发,包括2座办公塔楼、5座住宅塔楼和1座文化兼办公建筑,其中办公面积158,000平方米,住宅面积63,500平方米,商业面积9,000平方米,服务配套面积14,000平方米。该项目目前正在设计阶段,将于12月开工建设,预计2025年12月竣工。”

住宅面积和规划一致,但办公面积比规划大。

东袤公司

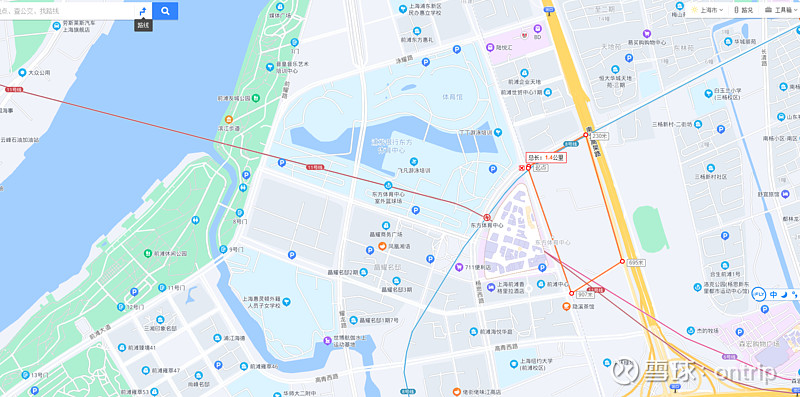

这块地是离浦东北滨江很近的一块地,到江边没有其他建筑只有滨江的绿化。

各地块位置,黄色为含宅用地,E12-1含宅地,剩余两块为商办用地

这幅巨量土地总占地约23.15万方,共包含5幅土地,涵盖众多业态,包含约13.36万方住宅、约9.2万方办公、约13.4万方商业、约2.8万方文化设施,整体楼板价约4.1万/平。

土地交付后一年内需开工,土地交付后72个月内竣工(其中,E08-4、E10-2和E12-1三个地块应当在交付土地后48个月内竣工)

耀龙公司

前滩21号项目分为南、北两块(21-02地块、21-03地块),总建筑面积约61万㎡,拟建1栋200米办公楼、1栋160米办公楼、4栋40层超高层住宅以及5层大型商业建筑。整个项目预计于2024年竣工,最快下半年入市,将会是前滩商务区收官之作。

企荣公司

这几块地的共同特点是位置都相当好,两块在陆家嘴地区,两块在前滩。写字楼出租价格陆家嘴在8块以上,前滩6块。住宅东袤附近万科翡翠滨江2019年开盘11万/平米,东袤比万科离江边更近。昌邑地块附近的是九卢,2021年三期开盘13.5万/平米。前滩2021晶鸿名邸开盘10万/平米。下面关键的问题是公司买这几块地能带来多少收益,多少钱买合适?

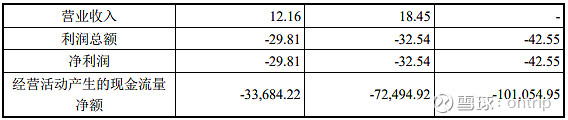

先看一下东袤这块地,这块地的特点是去年150.49亿拿的地,当时股份公司参股30%。后来经过一次增资后,公司的净资产增加到160亿。

我们很粗略的算一下,这块地面积比较大,计容面积369,934,平均楼板价40500元/平米。住宅计容面积134,044,假设12万/平方米,预计产生160亿的销售收入,在2024和2025年交付。商业、写字楼等出租的面积254,401,就算8元/平米.天,如果出租率85%,每年销售收入6.3亿。2024年入市销售,招租预计2年。

我试着计算东袤地块未来能产生的现金,因为土地成本的划分很难准确计算。只能说基于陆家嘴股份当前的资金成本,大概率是可以盈利的。基于有限的信息给东袤公司定价只能参考市场价格。这块地拿地到现在差不多一年,股份公司向集团收购的价格比较合理是和净资产相当。也就是160亿的30%,48亿人民币。如果超出较多,存在大股东侵占小股东利益的可能。

因为同在陆家嘴区域,东袤这块地的价格也对昌邑地块有参考价值。昌邑大约10年前就是陆家嘴集团的土地储备,当时拿地的成本应该不高。后来陆陆续续拆迁了好几年,估计拆迁成本是大头。当前昌邑公司总资产51亿,负债49.5亿,净资产1.5亿。猜测总资产基本对应土地成本,计容面积121,656平方米,平均楼板价42000元/平方米。这块地的位置离陆家嘴核心区更近,预计房价和租金都会略高于东袤。住宅部分销售如果单价13.5万,可产生85亿的收入,出租部分如果10元/平方米.天,每年收入1.6亿。参考东袤地块的150亿,给昌邑地块估值75亿。减去负债后,转让价格应在25亿。

那么公司准备出多少钱买这两块地呢?总股本当前40.3亿股,30% 12.09亿股,发行价格8.79元/股,共募资106.3亿。如果10%补充流动资金,买地支付95.6亿。如果真的是这个价格,感觉并不便宜。

上市公司通过与交易对方之 间的协商,兼顾各方利益,确定本次交易的股份发行价格为 8.79 元/股,不低于 定价基准日前 60 个交易日上市公司股票交易均价的 90%。

本次发行股份购买资产的发行数量将根据发行股份购买资产之标的资产最 终交易价格除以发行价格确定。发行股份购买资产之交易对方取得的股份数量= 该交易对方持有的标的资产交易作价/本次发行价格。

本次募集配套资金总额不超过本次以发行股份方式购买资产交易价格的 100%,发行股份数量不超过本次交易前上市公司总股本的 30%,最终发行数量 将在本次发行股份募集配套资金经中国证监会核准后,按照《发行管理办法》等 法律法规的相关规定,根据询价结果最终确定。

本次重组中,上市公司拟以非公开发行股份的方式募集配套资金,扣除发行 费用后拟用于支付本次交易中的现金对价,及补充上市公司和标的资产流动资 金、偿还债务。其中用于补充流动资金、偿还债务的比例不超过募集配套资金总 额的 10%。

前滩的两块地,企荣没有住宅,大头是耀龙哪一块。没找到规划数据,这里就不计算了。感觉在买地的价格上是占不到便宜的,低了是国有资产流失,贵了是侵占小股东利益,看最后评估价吧。

最后看一下重组之后对公司业绩的影响,2021年房产销售营业收入49.7亿,房产租赁营业收入34.5亿。这几块地对2024年,2025年的销售业绩会产生比较大的提升。房产租赁的销售收入会产生一个长期的提高,约在2021年基础上提高30%。但因为拿地成本提高了,毛利会有所下降。

商业地产的商业模式,租金有一定的刚性,业绩相对稳定。业绩和资金成本受经济周期影响。应当在资金便宜的时候购入资产,盖楼。资金贵的时候,不要投资。写字楼的资产收益率不高,为了提升业绩必须使用财务杠杆。陆家嘴的优势在于资金成本低(大企业和国企有优势),另外在上海拿地具有地域优势。陆家嘴B股相对A股有较大折价,且股息率高,具有长期投资价值。