注:此文章同步于微信公众号:“宇你谈市”,欢迎加公众号(排版更好看),更多精彩继续

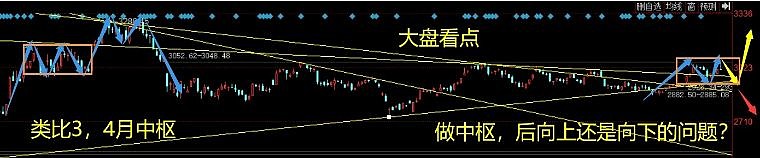

先说一下上周五的盘面。周五上午还是以大金融的强势吸引眼球,哈投股份的涨停,西安银行的快速拉升,都代表了一部分资金博弈周末可能降准的预期。但下午风头转势,在南京证券上板被砸之后,也给整体市场带来分歧,大盘呈现低走。从大盘和许多科技个股来看,形态都类似双头,所以有技术调整的需要。这里就有两种可能:是走出中枢震荡,再冲高?还是这里盘证一下,就下来?对于谨慎的资金来说,这里卖出做兑现,也是合乎情理的。用大盘来举例,就是走成3月20号后的走势,还是走成4月20号的走势的问题,直接上图,看的清楚。

题材方面:网红概念就不说了。其他的如周期股,除了钴锂,别的有色走的也不错,主要看铜。也是由于最近国内大型铜冶炼商商讨联合减产的事情。相关标的:西部矿业,紫金矿业,云南铜业,江西铜业为主。

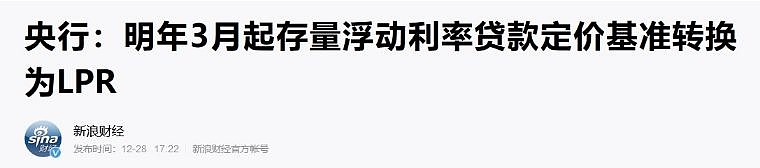

最后说说周末的消息,主要的就是两个:1. 新证券法的修改;2. 存量浮动利率贷款定价基准转换的事情。前者今天不做详细解读,就是全面推行注册制和加大了违法的惩罚力度。这当然有利于市场更好的定价,对于优质公司和券商是利好。但同时对于垃圾股,壳概念偏利空。

今天重点解读,后面第二个消息。

周末最大的消息应该是下面这个了:

这个消息里面涉及到两个词,一个是“存量浮动利率定价基准”,另一个是LPR。先说第一个,买过房子的都大概了解,以前房贷利率都是基于5年期以上的贷款基准利率(Benchmark interest rate for loan)定价,给你个8折,或者上调个10%,之类的。这个基准利率2015年10月定为4.9%以后,就一直没变过了。而LPR(Loan Prime Rate),贷款基础利率,和刚才的基准利率差一个字。在今年8月底的政策调整之后,奠定了自己在贷款界的地位。现在90%的贷款已经基于LPR定价了,周末的消息出来,以后之前的基准利率也要退出历史舞台了。分析这个新消息之前,我们还是要对中国利率体系近期的变化做一下解读,方便你更好的理解。

关于中国利率体系的文章,近期写了很多篇了。相关的文章可以回看:

11月6日的文章,“大盘突破之后呢”(评论中国利率体系,重点谈MLF)

11月19日的文章,“华为MatePad朦胧初现”(评论逆回购)

12月27日的文章,“一个需要重视的指标”(评论Shibor)

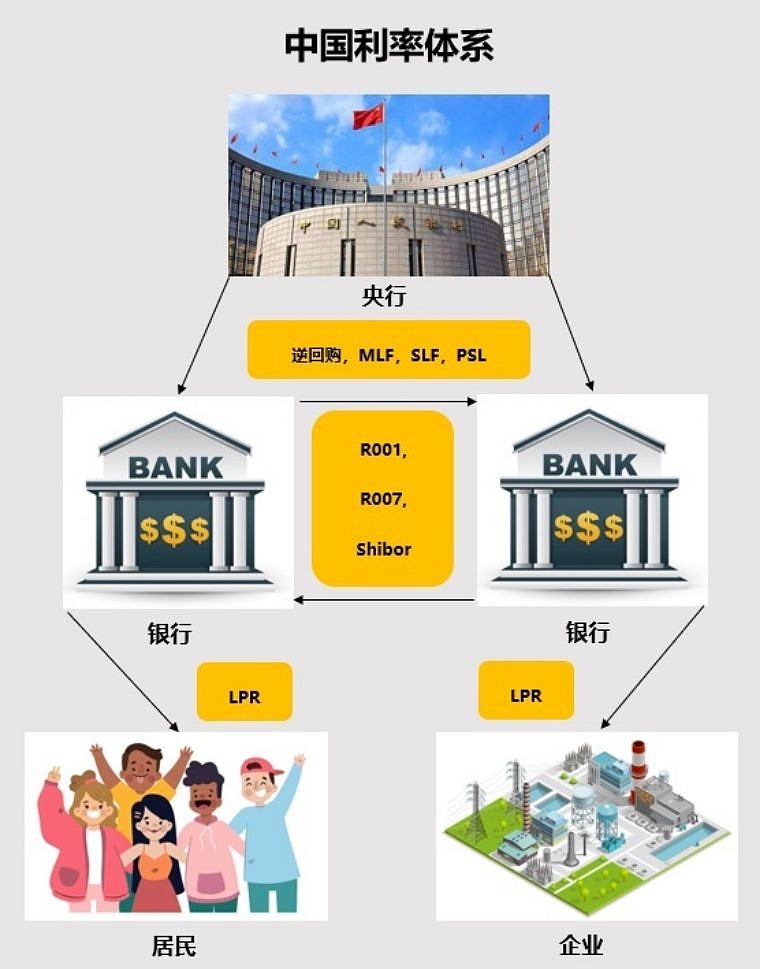

我把之前的中国利率体系图再贴出来。

中国目前利率体系可以看作金字塔的3个楼梯:最上面的央行,中间的银行,下面的实体经济(居民+企业+政府)。如果把钱比作水流的话,就是钱从上面慢慢的流到了下面,灌溉实体经济。三个环节中,都有龙头调节阀,来控制水流。今天我们重点看的是第三个环节,从银行到实体经济(个人/企业)这个环节。

之前的国内的困境就是B层的水流通畅,C总是水流不畅。所以我们在今年8月份,通过使用全新的LPR机制:

公式里的MLF,代表了上游A。这个新政就是为了打通A到C的水路调节,也就是政策经常说的“两规变一轨”。新政之后,我们可以明显看到利率变化从上到下,传导舒畅了。我来帮大家回顾一下利率的变化:

从上面的表格看,下游LPR有自己灵活的调整机制,例如在8,9月份,MLF没有变化,自身可以自我调节。而且新政的最大的体现在于,当通过上游调节MLF或者逆回购利率的时候,下游LPR的利率必然跟随调整,这一点在11月表现的最为明显。

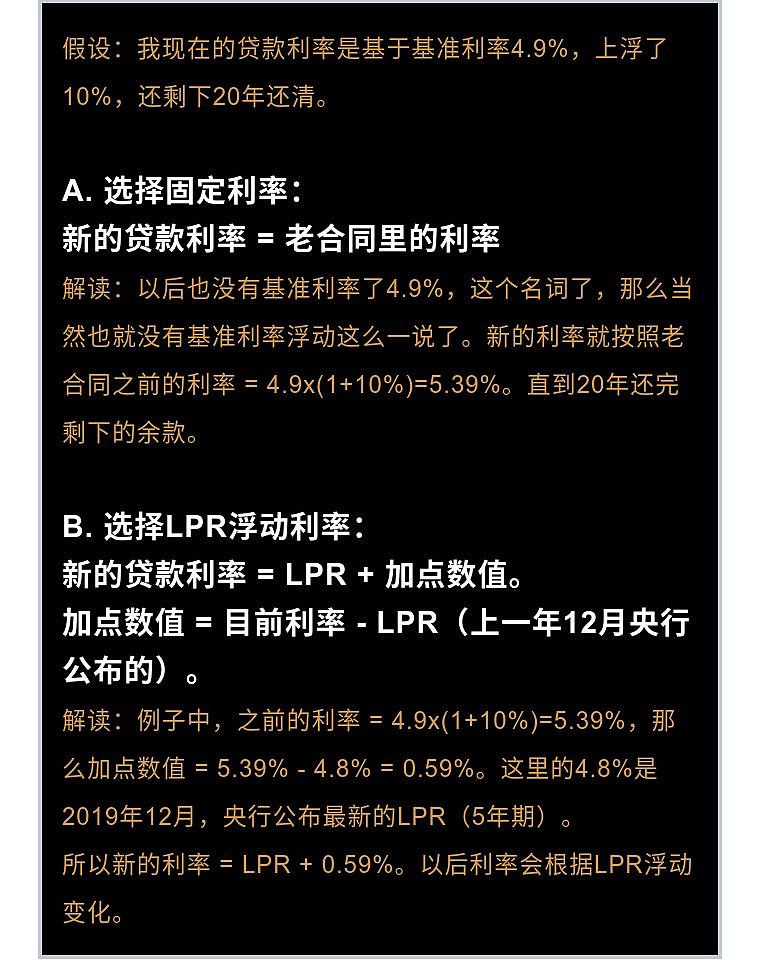

铺垫了这么多,回到开篇的新消息。LPR是对于新的贷款来说的,问题来了,政策之前的签的贷款合同怎么办呢。例如,作为一个还在为了房贷,苦逼码字的我来说,依然没有享受到新政的好处啊。因为我之前签的房贷合同还是基于最开始的基准利率(4.9%)。那么新的这则消息,有点意思了。也就是对于我们这些老的贷款者来说,明年2020年,的3月份到8月底之前,要做一个决定。

对于如何选择A套餐还是B套餐,那就会有不同的考虑。LPR是跟上游MLF挂钩的,上游的利率目前有下降的趋势。如果你还有两三年就还完贷款了。那么选择浮动利率,会比较明智。但是如果你还有2,30年的贷款要还的话,不确定性,就更多一些。因为你也不知道未来LPR会如何变化,是比你现在的这个固定的利率是高还是低?

新消息对于行业的影响来说,银行存量贷款的利差缩窄,偏利空。房地产影响偏中性,因为是存量嘛。

周一,时下热歌系列。现在歌词里经常有出现各种小动物,大家好像会记忆比较深刻。歌谣“两只老虎”,学友的“饿狼传说”,杰伦的“蜗牛”。今天的歌也有一只可爱的小东西,就是“麻雀”,来自李荣浩。这哥们,拥有超强的创作功力。在这首歌里继续延续他一贯,吊儿郎当哼小曲的作风,随性不随意。

来听歌吧,迎接新的一周。

麻雀,李荣浩

注:此文章同步于微信公众号:“宇你谈市”,欢迎加公众号(排版更好看),更多精彩继续