【东哥解读电商】互联网行业有个721法则,“一个超级公司会占据市场70%的份额,老二会占据20%左右的份额,剩余的10%由几家小公司分食。”继携程收购艺龙、去哪儿后,国内OTA市场已接近这个格局。

但作为全球市值第二的在线旅游企业,携程的野心不止于此,去年11月,梁建章说:“携程的规模在几年内将超越今天的淘宝”,2017财年来自淘宝的GMV是两万多亿。也就是说,携程想要在5年后超越今天的淘宝。

- 作者| 钟洁颖

- 公众号|东哥解读电商( DGJDDS)

行业竞争依旧十分激烈,阿里飞猪、途牛、同程的成长也不可小觑,国内市场已是一片红海。对于想成为“世界级互联网巨头”的携程来讲,必须把眼光放远、放广。

► 抓住出境游机遇,携程采取收购模式加码国际化

据中国旅游研究院、携程旅游网发布的《2016年中国出境旅游者大数据》显示,2016年我国出境旅游人数达1.22亿人次(相当于整个日本人口都出国了),同比增长4.3%。其中携程服务了超过1500万人次,占了18.3%,还有很多增长空间。

另外,2016年携程旅游度假产品超过65%的花费是出境游,在人次还不是很高的情况下费用已十分可观,由此可以推测出境游产品的交易规模很大,客单价很高,能为公司带来不少收入。

2016年第四季度和全年财报出来后,携程高管在电话会议中披露了一串国际业务的数据:截至2016年底,携程在全球总共覆盖120万家酒店;国际酒店业务收入占整体住宿业务收入的15%-20%;国际机票占整体机票收入的30%;出境游打包产品占整体打包产品收入的50%。可见,在携程的强势产品机票、酒店业务中,来自海外的份额已占比很多。

从2010年的初步布局,到2016年的加速推进,携程的国际化进程清晰可见。采取的策略是以资本的力量收购标的公司,然后进行整合。对一家传统中式企业而言,在短时间内打入国际市场是十分困难的,因为要面对国际业务的经营差异问题,因此收购对方企业是一个减少时间成本和人力成本的有效方式。

选择合适的投资标的也很重要,携程给出的答案是“第一,只投旅游相关;第二,只投行业数一数二”,目的十分明确,就是一门心思要把旅游业务拓展开,专心服务好客户。

► 海外收购带来可观业绩

按照以上两条投资标准,携程在两三年内进行了很多收购,主要围绕美国、英国、印度三个国家铺开,几个重要的收购案如下:

◆ 2013年12月 途风网 美国在线旅游一站式预订平台

◆ 2015年1月 Travelfusion 英国廉价航空机票销售公司

◆ 2016年1月 MakeMyTrip 印度最大的在线旅行社,类似于“印度的携程”

◆ 2016年10月 海鸥假期 美国西岸最大的出团公司

◆ 2016年10月 纵横集团 美国东北地区巴士旅游运营商和综合旅行社

◆ 2016年12月 Skyscanner 英国全球领先旅游搜索平台,类似于“去哪儿”

投资这些公司背后的战略意图是开拓海外市场,但每个收购标的背后都有各自的商业逻辑。

首先,投资美国三家旅行社途风网、海鸥假期、纵横集团的原因是受到国际环境(恐怖袭击)影响。赴欧旅行的热潮退下,去往美国的流量增加。此次合作能提高在北美的市场份额,也能服务好赴美游客。当然合作也是双赢的,对携程有利,对这几家旅行社也有利。

途风网CEO表示,在携程战略投资之后,途风迅速成为北美在线旅游市场份额占有量最大的旅游平台。对携程而言,投资这三家旅行社也有利于进一步整合资源,因为最早投资的途风网与后来投资的海鸥、纵横也是有联系的,后两者是前者的供应商,这样四家公司联合起来更容易控制北美的市场份额。

其次,投资印度最大的在线旅游提供商MakeMyTrip的原因是看好印度更年轻的人口结构,年轻代表在未来十多年的时间里会释放超大的人口红利,正如几年前的中国一样。对MakeMyTrip而言,也能因此借鉴到过去几年携程的发展策略。

最后,投资英国的两家公司Travelfusion和Skyscanner的原因主要是看好对方的业务。这两家公司都是英国的,技术实力很强,Travelfusion主打廉价航空机票销售,是B2B平台。Skyscanner是一个比价平台,类似于国内的去哪儿,是面向C端的,携程可将机票业务嫁接在它上面,它负责搜索导流,携程负责形成订单。通过这两家公司,携程就能很好的开发海外B端、C端客户了。

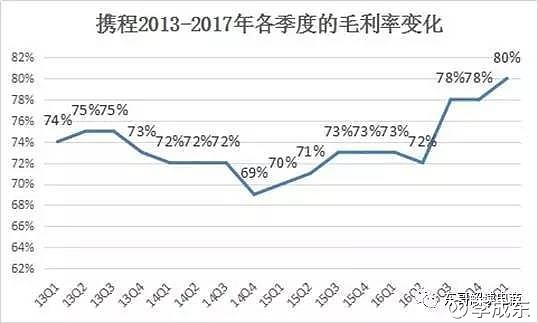

▲ DonG根据公司财报整理

这一系列“买买买”带来不少业绩亮点,上图显示了2013年以来携程的毛利率变化,2013-2014年毛利率是走下坡路的,2014年第四季度触底反弹,后逐季上升。2016年携程加速国际化进程,毛利率明显有了迅速提升,原因是与投资对象的协同效应开始展现。

举例来说,投资Skyscanner后,2017年一季度携程交通票务的营业收入为人民币29亿元(约合4.18亿美元),比去年同期增长48%,财报分析中提到Skyscanner的贡献率非常大。另外,在财报电话会议中,携程公司高管也透露,Skyscanner为公司贡献了毛利率1到1.5个百分点的增长,以及营收4到9个百分点的增长。

► 有关国际化道路的一些启示

国际化对互联网行业来说已不算新鲜词,但真正能做好的不多。携程的国际化道路能给同行乃至跨行相关企业带来不少启发,总结下来有以下几点:

一:投资标的明确为公司核心战略服务。之前提到携程投资的公司必须符合两个硬性条件,一是与旅游相关,二是行业内数一数二,满足这两个条件就能巩固和开拓携程的核心业务:住宿预订和交通票务,甚至度假旅游也能一次性到位,利用对方的知名度打开海外市场。想想某些公司,投与自己业务八竿子打不着的空气净化器和共享充电宝,风险实在太大,亏了反而拖累整个公司。

二:做好基础设施助力国际化。这里提的基础设施主要是指消费金融,一方面巨大的海外需求催生消费金融的产生,另一方面完善的金融设施能激发更多的海外需求,形成可观的盈利。携程拥有大量的流量、用户数据和完善的旅游消费场景,开发消费金融业务十分方便。

目前携程金融已经获得多项金融牌照,能够为用户提供存款证明、保证金贷款、消费金融等旅游金融产品,在助力全球化业务中发挥了重要作用。试想,蚂蚁金服、京东金融、唯品金融都被看好会成为公司的盈利点,相信旅游公司金融做的好的话,也能成为核心业务的助推点和盈利点。

三:保持盈利,稳定投资者情绪。很多公司都面临前方打得火热,但财报数据难看以致投资者质疑声不断的境况,就像当初的京东,明明是按照自己的轨迹在发展,却被扣上了“亏损王”的帽子,这难免会给公司管理层造成不少压力。携程就少有这些烦恼,国内外“买买买”模式从未间断,但很少有听到大片质疑声。

作为全球市值第二的在线旅游企业,携程是国内OTA行业唯一盈利的公司,这给投资者吃了不少“定心丸”,让管理层能坚定的按规划路线走下去。

四:专业的人做专业的事。想到这一点是之前写过一篇文章提到苏宁线上业务做不好是没有做到专业的人做专业的事,一批做线下的老人负责着线上业务,管理思维没有转换过来,导致线上业务实际做的并不理想。但携程却不同。

为了加速出海国际化战略,近期携程专门成立了一个国际化人才中心,用于培训内部人员和招募海外优秀人才。此外,公司的两届CEO梁建章和孙洁都有海外深造背景,在他们的领导下,国际化业务从进军到加速都做的相当不错。

► 携程说,5年后规模要超越今天的淘宝

梁建章在2016年11月时说过:“携程的规模在几年内将超越今天的淘宝。”我们且以2017财年来自淘宝的GMV来衡量“今天的淘宝”的规模,财报显示是22020亿元,也就是两万多亿的样子。

接着,新任CEO孙洁在年初将梁建章的这句话具体化了。她定下的目标是“在2018年实现1万亿人民币的GMV,并在2021年进一步实现2万亿人民币的GMV”。也就是说,携程想要在5年后超越今天的淘宝。

在2017年一季报电话会议中,携程高管披露2016年携程集团的GMV已经达到4300亿人民币。据环球旅讯显示,2015年携程及其投资公司的总GMV已经超过3500亿人民币。这样算来,2016年的GMV同比增速大约23%,到2018年实现1万亿年复合增长率至少要达到52%,到2021年实现2万亿年复合增长率至少要达到36%。这远高于去年的增速,携程能如何完成目标呢?

首先来看国内主要OTA企业的GMV情况:途牛2016年旅游产品GMV为200亿元人民币,同比增长66%,携程的GMV是途牛的21.5倍,体量不在一个档次上。阿里飞猪2016年GMV在1000亿元左右,光双11当天交易额就有21.7亿元,天生带有阿里平台光环的它增长速度迅速,未来的成绩值得期待,但目前还不足携程的四分之一。

再说同程,2016年GMV是600亿元,大于途牛,小于阿里飞猪,远在携程之下。所以说,携程代表了国内OTA企业的GMV之最,携程要做的是挑战自身的GMV增速。

携程要如何达到52%的年均复合增长率,两任CEO都没有明确说,孙洁只提到“要实现这个目标,要求每一位携程人都要遵循三个原则:客户第一、合作伙伴第二、携程第三。”

由于携程的财报没有披露GMV相关数据,我们可以从营收规模和业务分布侧面看看携程的增长潜力。

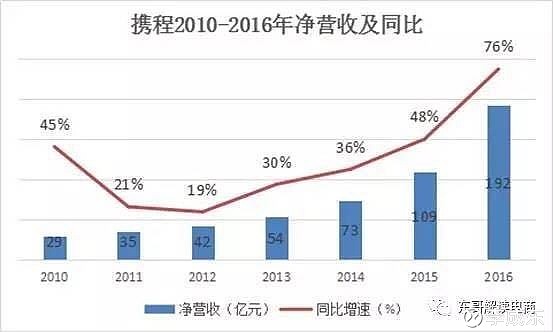

▲ DonG根据公司财报整理

随着体量的增大,携程的营收增速不降反升,这是十分亮眼的。2016年携程净营收大增76%有一部分是来自合并去哪儿的财务业绩,住宿、交通板块有了较大增长,增长率分别是56%和97%。2017年开始合并Skyscanner财务业绩后,一季度交通票务板块也有了很大增长,相信2017年Skyscanner会贡献很多GMV。收购国际上数一数二的旅游公司,能在较短时间内给携程带来业绩增长,海外新增的需求点将是未来几年GMV增长的强大动力。

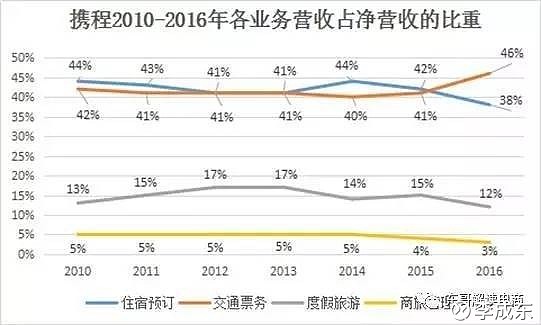

▲ DonG根据公司财报整理

再来看携程营收的业务构成,住宿预订和交通票务向来就是携程的强势板块,2016年这两个板块合计占净营收的84%。通过收购国内外竞争对手去哪儿、艺龙、Travelfusion、Skyscanner等,携程有了更多分销渠道,现已建立起该领域的绝对领先地位。

度假旅游是携程新发力的板块,2016年年底完成与去哪儿和旅游百事通的对接,但在总的业务中占比仍然较小,说明来自度假旅游的增长量仍不及来自住宿预订和交通票务的增长量。另外,来自公司出差的商旅管理的比重也在下降。综上,携程营收的增长还是主要来自传统优势板块住宿预订、交通票务的增长,这两个板块也更容易快速形成交易量,是GMV增长的强大动力。

通过以上分析,小钟认为,携程要以52%的年均复合增长率实现2018年1万亿元人民币的GMV目标,地区角度看动力主要来自海外,业务角度看动力主要来自传统住宿预订和交通票务板块。促进增长的方式是进一步收购海内外行业内数一数二的公司,以及收购后加速整合业务。

频频收购却不忘初心,对于一个目标坚定的企业,1万亿目标绝不是信口开河。

作者:钟洁颖,DonG投后管理见*分析师,有不同观点,欢迎直接评论,加V:zjy673690,回复互动!东哥投后管理招聘1名资深行业记者/分析师,欢迎投递简历,待遇从优,加东哥微信,非诚勿扰。