好的方面:1,搞软件平台管理管理的资金和项目。

2,对外投资金额增加

不好的方面:1,拿上市公司的钱研发,后续将输出为IDG或者别的关系户用,要是有偿使用挺好,要是暗戳戳呢?

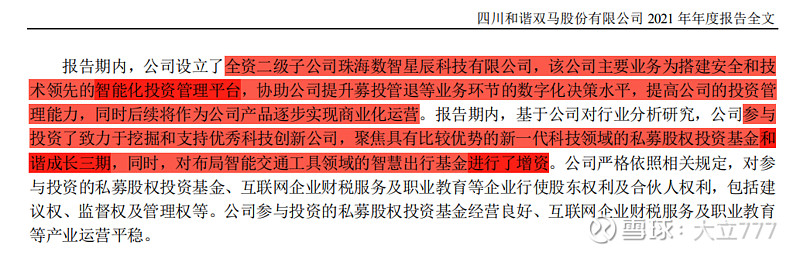

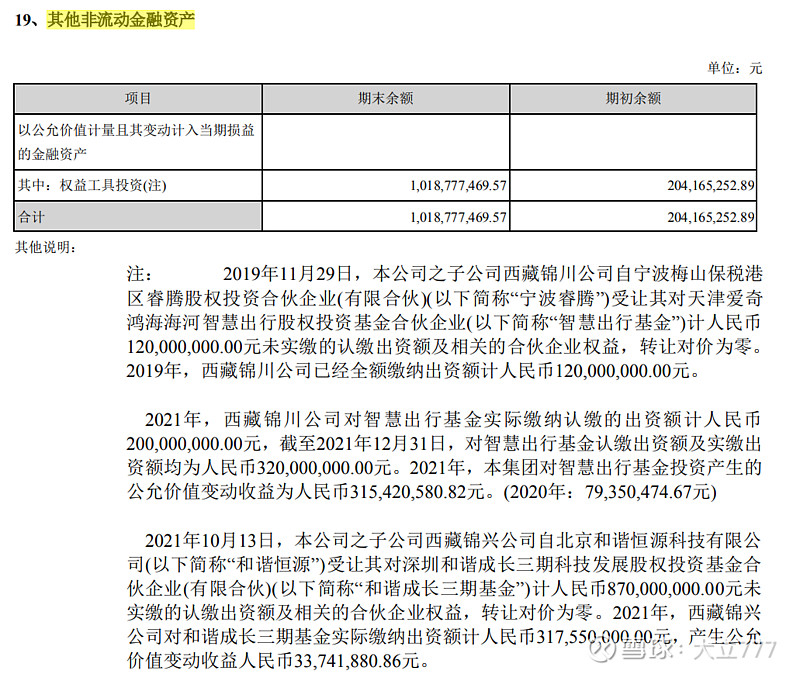

2,和谐成长三期不归上市公司及下属公司管理,郁闷!从投资金额和比例看,这个项目200亿规模,要是归咱们管,那是妥妥的收管理费加提成,可是没有,不知道后续会咋样,三期的管理方依然是IDG。

3,投资鸿海海河的钱跳过了锦合,当初有一笔可受让的没受让,现在跳出去投,白白给外面的管理公司交了管理费和后续投资收益。

从这不好的三点来说,虽然大股东持有50%以上的股权,但在这他只能收到50%的收益,在外可比在这多了,所以这个小小的私心(是我太计较?)让人有点不满意。或许是因为股权投资的某些权益和关系问题要导致这样做?但愿是这样

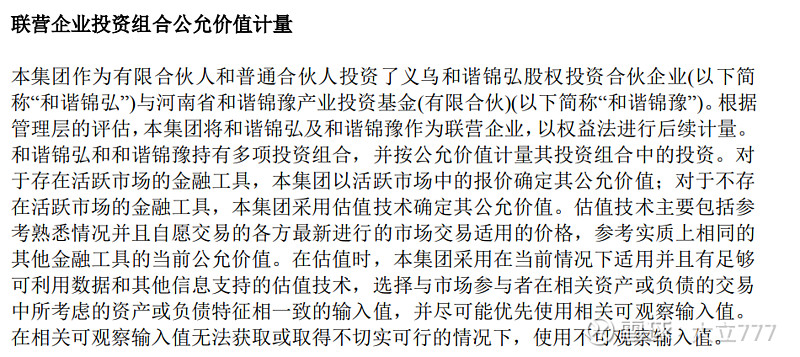

双马参投的和谐汇一迟迟不见报告,和谐汇一的规模大,和谐双马的占股比例也不小,是因为什么原因不披露呢?有知道的大咖吗?

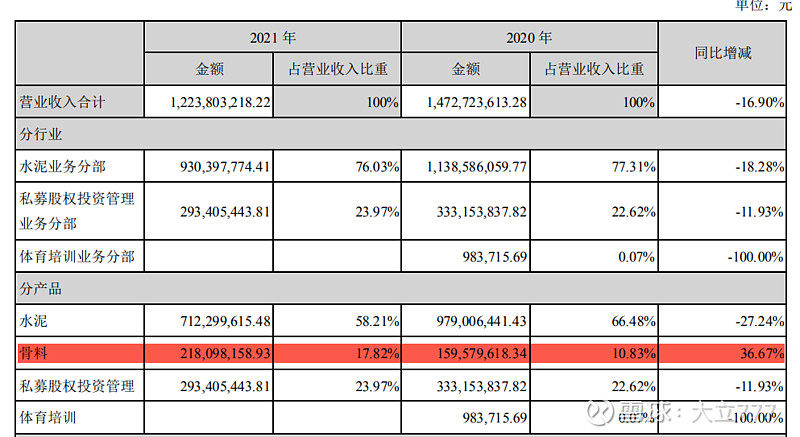

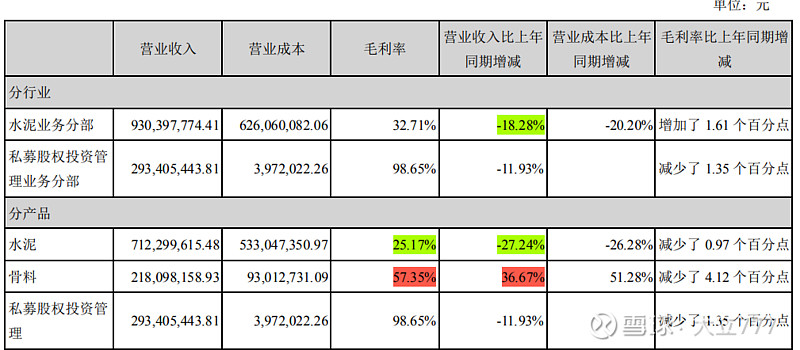

水泥建材领域,规模没放大也没缩小,但因为股权投资规模在不断扩大,所以占比不断下降,水泥占比越来越少,本身毛利相比骨料低,所以骨料是大力在发展。好事。赚的现金流继续买银行理财和股权投资。应收很少,借款可忽略不计。

研发费用和研发人员投入增长明显,这是好事!至少抛开某些私心来说,作为一个公司为正常营业和提升营业质量投入研发也是正常的,招的人都很厉害。大家可以看看年报中核心人物的学历背景,个顶个的非常厉害!投行领域高智商很重要,也需要有很深的“江湖背景”。熊晓鸽说:“投行就是个江湖。”

财报的合并资产负债表无法直观截图,就引用二手的直观些的报表,红框是未来核心关注点,没有别的,因为它是个“钱”公司,只能盯着钱。很多财务数据已经根本没法用一般的投资方式去评估了。

总的来说,和谐双马营收硬,利润硬,管理团队硬,高层硬!未来一定会越来越好,赚越来越多的钱。对于分红,打心底来说不想分,70%是被大股东和一致行动人拿走的,而且我们拿了分红有什么用,能找到更有赚钱能力的公司吗?有更好的能力管理这些资金吗?但是不分红对于上市公司一些二级投资领域的口碑不利(赚那么多钱,却不分红,赚的是不是假钱?),还有对于万一公司要做进一步融资的事情也不利,所以分红还是有必要,但希望不要太多!这次的分红,按目前股价来说也有1.4%了,比好多上市公司都高了,分1.8亿,也净利润的20%了。对于双马,大家不要抱太大的幻想,从他改名和谐双马那天起,已经注定是IDG的一个子公司而已!双马的盈利也相比别的公司来说不好判断,因为股权投资是高风险高收益的行业,投的可能打水漂,也可能爆赚,但总体来说,有好的投资团队,背景深厚,历史悠久,核心人物没有道德,政治劣迹,那一般都是收益杠杠的,前提是长期主义。

以上仅作为个人跟踪投资记录双马,不做任何投资建议!对于财报的细致分析,不是本人强项,我买一个公司定性为主,买就意味着排除了财报造假等很多不作为因素。希望有道行高深的财务人员为大家做财务分析。$四川双马(SZ000935)$