贵研铂业因为自身经营模式和近年大力度扩产的原因,这几年的现金流是很紧张的,这也是它此次推行配股的直接原因。从专栏1中我们可以看到,它未来几年的扩产项目投入是很大的,目前主要是靠银行信贷+自筹资金支撑,其次会有一些政府扶持资金。起初我对贵研的现金流是有顾虑的,但综合行业发展、政策扶持、国企身份、项目推进节奏和未来前景等多方因素考虑后,打消了顾虑。今天就现金流相关的几个问题聊一聊。

一、关于此次配股必要性的问题

公司近年业务发展较快,信贷不断增多,作为长期投资者的角度来说,配股是一个合理的选择,一方面可以减轻公司财务压力,另一方面相比于增发等手段来说,并没有稀释股东权益,如果真正看好公司长远发展,无非是一次被动的加仓行为。很多投资者把这看作利空,无非是一种短视的行为,中科三环也刚配股没多久,但并不影响公司发展和投资者收益。

1.新材料制造业务。涵盖展贵金属催化剂、贵金属化学品、贵金属合金材料和贵金属电子浆料等。公司预计新材料业务在 2022 年将实现约 190.00 亿元收入,到 2023 年实现 230.00 亿收入,相应地需要增加 8.00 亿元应收账款和 11.77 亿元原材料周转资金。21年该项业务营收将近165亿,也就是说今明两年公司预计该项业务同比增长15%、21%,增速不断加快。

2.资源循环利用业务。该业务分为来料加工和买断加工两种模式:来料加工模式即从客户提供的废料中提取贵金属,并将贵金属交付给客户,赚取加工费;买断加工模式是公司购入废料,经过提取得到高纯度贵金属,然后自己使用或对外销售。公司目前的主要业务模式为买断加工模式。买断加工模式下,公司需要垫款采购贵金属废料,且废料加工提纯周期较长,随着产能的扩充以及业务量的增长,该业务占用的存货逐期增加。预计该项业务在 2022 年将实现 60.00 亿元收入,到2023年实现73.00亿元收入,相应地需要增加4.11亿元的贵金属废料周转资金。公司该项业务21年营收50.73亿,也就是说,公司预计今明两年该业务营收同比增长18%、22%,增速也是不断加快。

3.供给服务业务。该业务通常需要客户现款现货或者预付货款,少数情况下根据合同约定在检验合格后的一定期间结算。因此,贵金属供给服务业务对存货以及应收款项占用较少。公司预计该项业务在 2022 年将实现 170 亿元收入,到 2023 年实现 210 亿元收入,相应地需要增加 0.99 亿元的贵金属材料周转资金。21年该项业务营收148亿,也就是说今明两年公司预计该项业务同比增长15%、24%,增速也是不断加快。这与我的预期有些出入,原以为公司主要是前两块业务会保持较快增长,但这块的增长很可能有应对公司新材料业务扩张需求的一个因素,同时,三块业务增速相当,但贸易这块毛利率非常低,所以,从利润占比上来说,前两块还是会保持不断上升的一个势头,这一点上与预期一致,没有问题。

4.财务杠杆方面。基于上述业务的快速扩张,公司近年资金需求切口不断加大,截至一季度末,有息负债54亿,一年内到期近28亿,资产负债率62.77%(近三年54.62%、61.82% 63.85%,随着扩产不断攀升,但今年一季度略微下降)。预计至 2023 年即需要新增营运资金约 25 亿元,同时,至少需要10 亿元权益资本置换目前债务融资,合计资金缺口达到 35 亿元以上,而且随着业务规模的进一步扩张,资金需求会进一步加大,按20%增速算,未来3年会存在44.5亿的资金缺口。

综上,对于公司发展来说此次配股解决资金问题是非常必要的,解决融资问题,同时大幅降低有息负债,整个资产负债会更健康。对于投资者来说,降低杠杆也有利于公司降低利息支出,提升利润(近三年利息支出1亿、1.2亿、1.7亿,21年利润总额才4.95亿,利息占比35.21%),配股完成有息负债降低后,这部分被吞噬掉的利润也会回到利润表中,对公司利润率有一个较大的改善。公司的负债这块确实不低,近几年步子很大,但此次配股成功后会有一个很大的改善。

二、关于近年经营活动现金流状况较差的问题

2019年-8.51亿,2020年+0.57亿,2021年-9.09亿。看上去不佳,但主因还是文章开头所说的经营模式+规模扩张决定,具体三个因素——应收增加、应付减少、存货增加。分年度如下:

1.2019年,原材料涨价+机动车催化净化器业务规模扩大+贵金属资源循环利用业务规模扩大,尤其机动车催化剂这块同比增幅达到 122.59%,导致存货和应收增加。

2.2020年,现金流转正主因是预收贵金属前驱体材料业务客户货款增加。

3.2021年,现金流再次大幅转负主因还是业务扩张和资金结算周期的问题。贵金属前驱体材料营收同比增长19.88%,机动车催化净化器营收同比增长27.61%,应收必然增加。同时,20年预收了部分前驱体材料货款,而这部分的生产成本支出在今年结算,导致成本支出增加、应付账款减少。

综上,现金流这块就可以理解了,主因就是业务模式+规模扩张这两点。关于业务模式,贵金属前驱体材料和机动车催化净化器业务的下游客户主要为石油化工、电子信息、汽车制造等领域知名大型企业集团,所以采取信用结账很正常,也不必过度担忧回款问题,而且整个应收账款基本集中在新材料业务,尤其是机动车催化净化器业务,另外两块业务基本没有。应收账期也很短,绝大部分是1年期以内。关于规模扩张,公司在 2021 年内陆续向煤化工企业交付贵金属前驱体材料,结合增长情况,印证专栏1中放在第一位的前驱体扩产项目是“为满足市场需求”的描述,项目已于下半年开始陆续投产,最终扩产规模也很大,可以期待这一块从当下开始为公司逐步带来的业绩增量。

三、关于存贷双高的问题

21年底货币资金余额为20.7亿,季度平均15.7亿,相对100亿市值不可谓不高,但相对360多亿的营收,就能理解了。主要的原因有以下几点:

1.经营模式决定。贵金属原料的交易普遍采用“现款现货”的交易模式,大额采购甚至可能需要提前支付定金或者预付全部货款。而贵金属产品销售,尤其是机动车尾气催化剂销售,存在一定信用期。也就是说新材料这块,公司采购原材料就需要付钱甚至提前预付,但销售后还需要等一段时间才能拿到货款,会导致公司销售回款与经营付款存在一定的时间差。

2.经营规模决定。随着经营规模不断扩大,21年成本端购买商品支出已经接近360亿,月均经营活动现金支出达到31亿,所以它对资金的流动性要求非常高,今年一季度末货币资金已经从20.7亿下降到11.7亿。

3.扩产力度决定。专栏1中我们已经详细列明了未来几年贵研的扩产项目,这些项目大多是自筹+贷款扩产。

综合以上因素,近年来公司业务发展快、扩产力度大,对资金的需求很大,截止21年底,有息负债达到51.2亿,一年内需要偿还的借款达到22.9亿。因此,保持这个规模的货币资金确实是满足经营周转的需要,不过分。至于为什么是存银行而不是买理财多吃点利息,我估计日常资金流动太快,实际操作起来一则影响公司资金使用便利,二则快进快出收益相对增加的工作量也未必合算。

四、关于套期保值的问题

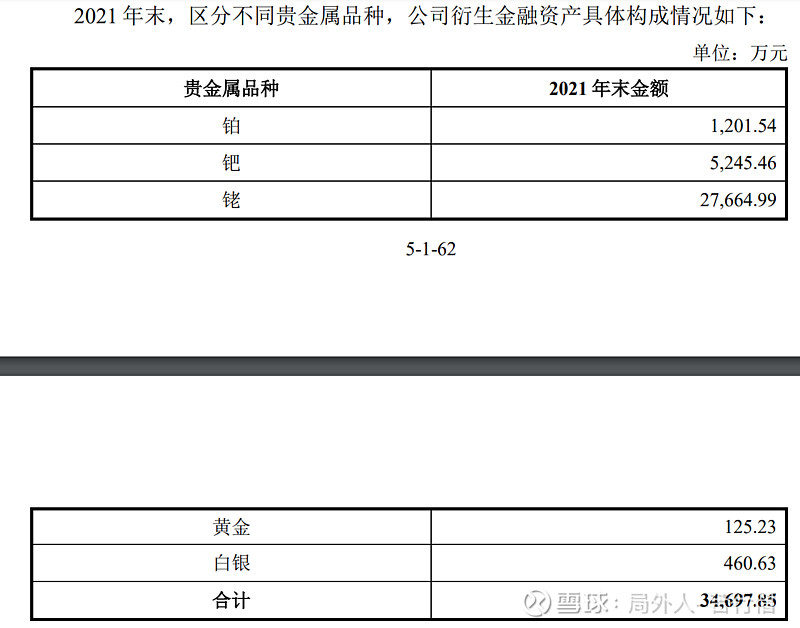

2021 年末公司衍生金融资产金额为 34,697.85 万元,相比2020 年末增长 34,368.31 万元。公司衍生金融资产金额的变化情况主要与套期保值业务相关。公司解释生产经营受贵金属市场价格波动的影响较大,为规避生产经营中贵金属价格波动的风险,公司对库存贵金属、贵金属原料购销合同以及贵金属产品销售订单等开展套期保值业务。

2021 年末公司衍生金融资产大幅增加,主要与铑的价格波动情况相关。2021年下半年以来,铑市场价格下降明显,期末公允价格较平均开仓价格下降38.48%。2021 年铑价格的下降,一方面导致衍生金融资产增加,另一方面导致现货价值的减少,形成风险对冲效果。衍生金融资产增加较好地抵消了铑价值的波动,有效规避贵金属价格波动风险,符合套期保值业务的特点和公司不做投机性、套利性交易的经营策略,是公司稳健经营理念的重要体现。具体情况如下:

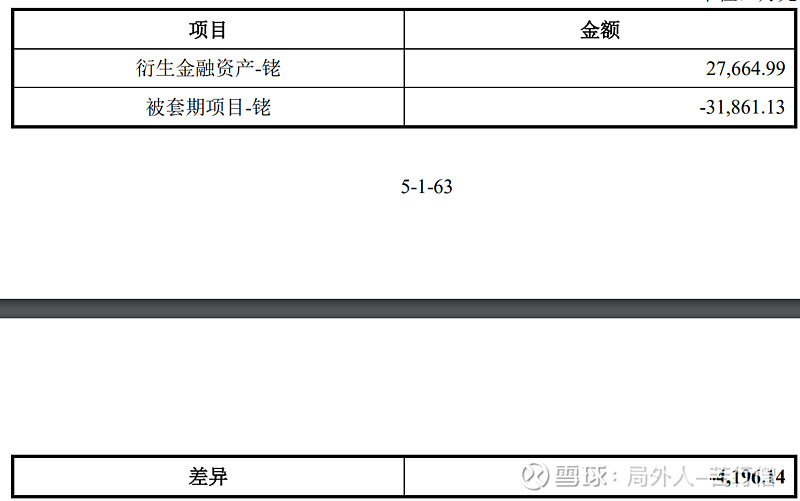

这里看公司的解释都没问题,进行套期保值业务的套保品种仅限于与公司生产经营相关的品种,不涉及其他品种,套保数量不超过对应的现货数量的 100%,而且公司深耕贵金属领域,运用套期保值业务规避贵金属价格波动风险已经有超过 10 年的经验。

但很多投资者会不会有一个疑问,按照三大业务的经营模式来看,公司不是不承担价格波动风险吗?这里对套期保值的描述是否又互相矛盾了?其实不矛盾,据我所知,公司大多数原材料确实不受价格波动影响,但这么大的经营规模和全链条的经营模式,不可避免会有少数处于风险敞口的原材料会受到价格波动影响,只不过,量很小。如果要问具体的哪部分处于敞口,目前我还不知道,知道的可以谈谈,我会由衷感谢。