整体点评:

行业各家一季度业绩基本出来了,无一例外继续保持高增长——这点很重要,一荣俱荣一损俱损,行业向好对于逻辑的验证才更有说服力。从一季报来看,三环业内惊喜独一档毫无疑问,对比去年全市场几乎一致看衰三环看多友商的声音,今年Q1三环摇身一变跃升产能、营收、利润、技术等多方面龙一位置。去年初很多投资者可是对三环评论“日落西山”、“快破产了”一众看空的观点,今年,应该没人敢这么说了?目前的情况至少仍在持续验证我对行业和三环本身双重反转的判断。我一直强调我很喜欢这种行业冰点反转+企业困境反转的丑小鸭式双重反转,虽然前几天还有投资者揶揄我三环又跌回10元以下了,但我仍然信心十足,况且以股价作为参考坐标的投资体系本身就是错的离谱,关于这一点我近期有发一篇专栏的计划,本计划今天发,但太忙来不及,近几天会发。

详细点评:

1. 营收增长67.97%,扣非达到1.6亿增长229.34%,业绩落在预告中值略偏上。前阵子预告时在微信群里说过,如果达到中值就是我预期的上限了,因为预告之前就多次强调绝不可能超2021Q4,原因在专栏31有详细说明。因此,无论市场和其他人怎么看,这份业绩是超我预期的。

2.营收增速不如某友商亮眼,这点要给友商点赞,我希望看到整个行业都好。但客观评价,利润已经反超友商,且更好的现象是利润增速远超营收增速,这点至关重要,说明企业经营向好、成本传导顺畅。友商的季报也是不错的,唯一缺憾是利润增速大幅低于营收增速,虽然不愿再多谈,但还是好意提醒要注意观察价格传导问题。以我个人判断,出现这个情况是基于友商自身产品结构所致,风电、空调等占比不低的产品类别对于高价稀土的传导是有难度的。但好的一点是新能源汽车增速较快且新产能有消费电子。排除诚信风险单论实际经营,我个人判断随着这些高毛利产品的快速提升后面几个季度利润与营收的增速差值会逐步收窄,若非如此,一定要深入剖析,事出反常必有妖。

3.现金流-4亿无需担心,全行业如此,囤积高价稀土原因。顺便把存货一起说了,存货36.6亿,比年初又增加了将近7亿,横向对比,某友商与年初几乎一致无增长。行业应该基本以销定产,公司反复强调21Q4以来业绩大超预期主因是订单增加,看来所言非虚,而联想到友商去年四季度所谓三环大单被抢的声音,我再次失望。当然,还是那句话,这个增加的7亿不单是数量,还有一季度上游价格继续上涨的原因。

4. 子公司预付工程设备款增加导致“其他非流动资产期末余额”一项达到11,661.30万元,较期初增加73.60%。增幅蛮大的,不用猜,以乐喜改扩建为首、科宁达扩建次之、瓦克华以及肇庆改良再次之,这几项带来的今年产能增加、开工率提升、利润增加会非常可观,赣州由于是新建工厂且是配股后投入,暂不考虑,而前几家基本是自有资金先期投入,产出成果会比较快。“在建工程”相比年初大幅增长0.8亿也印证了扩产的快速推进。其中,今年业绩反转预期最大的必然是乐喜,叠加长协结束和大幅的改扩建,年底拭目以待。

5. 合同负债期末余额1,547.82万元,较期初减少72.21%,主要系公司客户为锁定产品原料价格而提前预付货款减少所致。下游也很贼的,一看上游价格太高不愿意预付锁价了。但说这一点的关键是想说三环与某大客户商洽的半年后继续长协锁价条件(拉到上游愿意上中下同时锁价或下游愿意以固定价格锁定原材料价格后一年一签),这个“以固定价格锁定原材料价格”的模式原来是现在就有的,那么就看年底怎么谈了,我估计拉到上游愿意锁价的可能性不大,最终的结果可能是“以固定价格锁定原材料价格”的模式或拉到上游等多种模式并存,各占一部分。毕竟三环以销定产模式下存货不断上升体现的订单快速增长说明销售还是很可观的,有底气如公司所言“继续固定长协宁愿放弃”。当然,我估计很大概率不会到这一步。

6. 其他应付款期末余额5,980.66万元,较期初增加61.79%,主要系应付专利抽头费增加所致。与营收增幅大致一样,没毛病,毕竟专利抽成就是根据销售情况来的而非固定价格。因此,三环销售不断向好是好事,这个专利抽成真是心疼。对比友商总是说没有专利授权完全不影响全球销售来说我是很无语的。毕竟如果没有影响,这8家授权企业尤其三环每年甘愿被抽成那么多是傻呢还是傻呢还是傻呢?很多友商的投资者一直不喜欢我客观点出问题,但实话说我对整个全行业研究一开始是喜欢友商的,否则不愿意违背投资体系冒诚信风险给予一些观察仓,但反复类似的言行出来后让我决定了惹不起躲得起。

7. 这次公司对于营收增加67.97%的口吻有所变化——主要系稀土原材料价格持续上涨及市场订单增加所致。因此,很明白了上游价格的传导已经正式拉开序幕,叠加订单增加,近几个季度会是量价齐升的双击效果,因为产品中高毛利的消费电子和汽车占了绝大部分,产品结构业内最优,价格传导问题不大。

8. 营业成本较上期增加61.91%低于营收增速,这是利润增幅远超营收增幅的关键因素。两个可能的主要原因:价格传导优于原材料涨价+经营效率改善。效率改善是肯定的,去年就预期,专栏31中也讲到,而且从三费也能看出。管理费用同比增加32.71%、销售费用同比增加10.5%,这个是相当优秀的进步了,而财务费用达到1,653.59万元,较上期增加393.79%,主要是美元汇率变化导致汇兑损失增加所致,那么随着近期汇率大幅贬值。。。。。。又可以开始预期至少二季度汇兑损益对三环业绩带来的增量了?这就是我说的三环出口占比太大要关注汇兑损益的原因。其实三环算是近期汇率贬值的绝对受益者,市场跑去炒纺织不喂三环一口奶是不对的,这里我批评一下。

9. 其他收益本期发生额1,429.40万元,较上期增加369.05%,主要系本期子公司收到的政府补助增加所致。这个如果不是季节因素,那么增幅这么大说明了什么?说明了政策的开始发力了,不只三环,整个全行业受益。还记得去年出台的工业电机文件以及近期提到的要把稀土永磁列为重点突破新材料吗?业绩和政策都在不断验证看好的逻辑,对于近期的大幅下跌我真的没有慌乱,而且我本身确实几乎不以股价作为投资体系参考坐标,这一点后面出个专栏聊聊。

10. 投资收益本期发生额1,022.88万元,较上期增加278.12%,主要系权益法核算的联营企业投资收益增加所致。这个就很有意思了,我专门去年报拉了下三环的联营企业:

从上图来看,我相信这个联营收益的反转最主要的贡献值其中一部分应该是南通日立三环无疑,我在专栏31中专门讲到这点,但基于保守我在其中的年度业绩中把这一块反转去掉了。因此,这是我预留的年度业绩相比测算值超预期的一个点,目前看这个点很可能成为现实。当然,之所以说其中一部分是因为我可以肯定还有一部分来自于赣州科力稀土,因为Q1的稀土价格继续上涨,而科力稀土2021Q4就体现了涨价下给三环带来的投资收益增长。

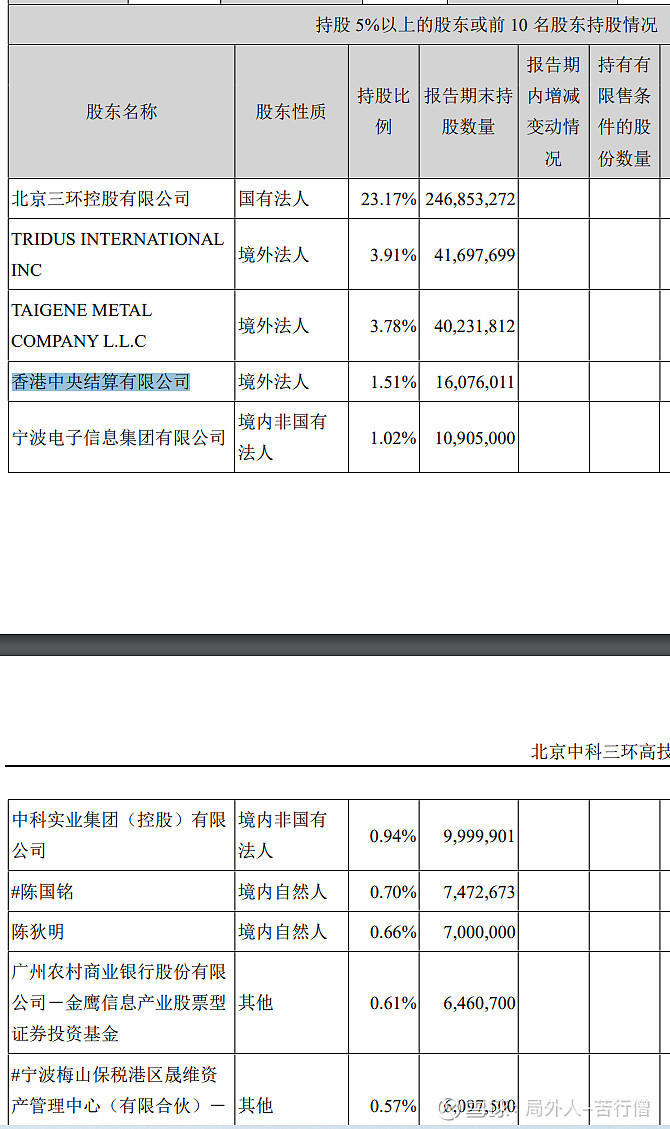

11.从前10股东对比也能发现有意思的一个现象:对比21年报,年初至今控股股东、外资股东、沪港通等主要股东持股都有增加,而减持大体都是一些小的股东和游资散户。下图为21年报截图

12.长、短期借款相比年初增加接近2亿主要是乐喜改扩建担保借款,应付票据相比年初增加3亿主要是开票从上游拿货等等,时间太晚马上凌晨2点了,这些小的细节就不多说了。

总之,无论股价如何涨跌这不是我投资体系的参考坐标,我只看企业发展和业绩是否持续验证逻辑。目前来看,没有不坚持看好稀土永磁这个行业和中科三环这家企业的理由。

声明:笔者持有文中标的,本文仅供参考,不构成投资建议,风险自负。