前言:金力永磁业绩预告在万众瞩目中出来了,可惜结果没有大家期待的那么好,尤其对比中科三环差距不是明显,是巨大。收到了一些持仓三环球友的私信,这个时候其实没有必要互踩,能做到行业数一数二的企业都有各自优秀的一面,完全不必像吉比特和完美世界的股东那样相互厮杀;也不必担心金力业绩对三环股价的影响,不存在什么股价标杆一说,恒大倒了难道万科还不活了?每个企业的股价最终都只由自己的业绩决定。

一、业绩拆解

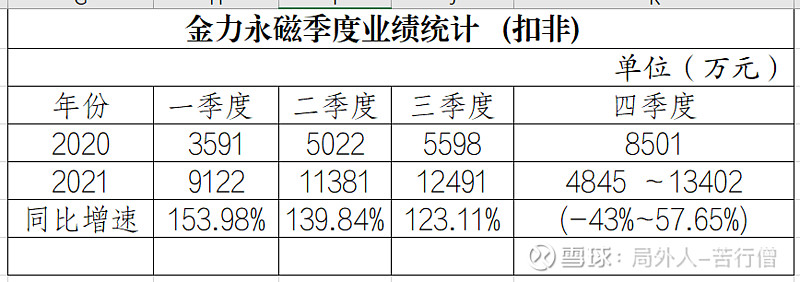

1.分季度拆解出金力永磁的扣非净利润和利润增速看看:

先说明一下,这个四季度业绩是已经扣除预告中非经常性损益后的净值。我测算利润一般都用扣非,因为这能够比较真实的反应企业实际经营利润。从上图可以看出,如果金力的业绩落在预告上沿其实还是OK的,同比增幅不算差,环比也是能够保持逐季度增加;但如果落在预告下沿,那确实是比较差的一份四季度业绩。因为预告没有公布营收等具体数据,无法进一步深入分析,但这里我可以提前下个自己推测的结论:金力如果最终业绩落在下沿,那一定是非正常的,到时候我们再来看看具体是什么情况。

2.用中科三环的分季度利润对比看看:

从表中可以看出三环全年的利润增速都非常快,但那是因为三环2020年甚至近几年同期太水(这也是雪球众人一年来笃定三环垃圾的主因)......因此,不要被这个表面的增速给欺骗了。对比之后想说明的实际情况是两点:一是金力前面三个季度甚至最近两年的业绩确实是要好于三环的,这个必须正视,而三环对金力的业绩反超从第四季度才开始出现苗头,不能仅仅因为一个季度而且只是预告而全盘否定金力。二是对比之下金力这个四季度业绩确实拉胯,从预期差的角度来说被三环暴击不是一点两点,因此我刚才强调这个业绩是非正常的,具体要等年报出来看是什么情况。

二、业绩原因分析

1.港股上市费用摊销?

这是今晚一位投资者咨询我的问题,在这里我要很遗憾的说:不是!原因很简单,我看的是扣非净利润,与这个摊销费用无关。因此,这个因素可以排除。

2.原材料价格传导问题?

有这个可能。之前有人在雪球分析认为上游价格上涨对中游是好事,会不断提升中游毛利率。对这个观点我一直是不认同的,我反复强调过上游价格持续上涨最终一定会伤害到整个产业链包括上游自己,而中游价格传导到下游新能源汽车、消费电子等高毛利领域是相对比较顺畅的,风电、空调甚至工业电机等领域有压力。从预告看金力2021 年产品出货量可装配风机的装机容量约 8.65GW,而三季报时约6.51GW,增长2GW左右,看这个出货量确实如预告所说保持平稳,但请注意预告说的是收入保持平稳,我估计净利润方面大概率被压缩了,原因就是原材料上涨而下游风电领域竞标价格相对固定,价格传导较难,而金力又是背靠金风科技起家,在金风面前没有太多的议价能力,而且本身下游风电确实很难给你涨价。

3.产品结构问题?

如果没有突发性未知情况,这个可能是主因,除了刚才说的风电领域外,我们再来看看其他领域:

(1)首先来看看大家最关注的新能源汽车领域,公司2021 年产品出货量可装配新能源乘用车约 124 万辆,该领域的营业收入同比增长约 220%;而三季报的时候公司该领域收入达到6.59亿元,较上年同期增长225.93%,产品销售量可装配新能源乘用车约80万辆。这么看,这个领域金力没有问题。

(2)再来看看节能变频空调领域,2021 年产品出货量可装配空调压缩机约 4,850 万台,该领域的营业收入同比增长近 60%;而三季报的时候该领域收入达到10.83亿元,较上年同期增长81.16%,2021年前三季度公司节能变频空调磁钢产品销售量可装配空调压缩机约3,840万台。问题出来了,可以看到空调领域装配数量只增长了1000万台,收入增速从三季度81.16%下降到了60%。那么,可以确定空调领域是四季度业绩拉胯的原因之一了。关于这一点倒是不意外,我在看到业绩预告的第一眼就想到这个问题,因为之前就强调过多次,新国标带来的空调换机潮增速可能只能持续1-2年,后面进入平稳增长期,况且从宁波韵升今年的季报中可以看出空调领域同样增速很快,也就是说这一块还有其他友商来分食。但是,我想强调的更重要的一点是:上游的不断涨价很可能导致再次出现中低端空调的铁氧体等其他材料替代问题,这可能也是影响到四季度空调领域增速的一个重要原因。

(3)公司还提到,在 3C 领域加大规模化量产,同时在机器人及智能制造、节能电梯等领域的营业收入也有较高的增长。关于这点,对于目前的金力来说可以基本忽略不计,我相信基数还很小。但是近期来说,在建的3C生产线对明年之后的业绩可能又会带来一个较好的增长点。

4.其他问题?

也有可能,但是年度报告出来之前不妄自臆测,尊重事实。我一直在雪球提醒金力的诚信风险,这里要声明一下不是说它绝对有诚信风险,这点不能误解,否则我就直接一票否决了没必要分析那么多。而是说金力市值管理的动机太强,它与市场的一些信息沟通有夸大其词甚至嘴炮的一面,这导致我一贯谨慎的风格不可能完全信任它,对于它财报上的一些数字和它自身的一些说法不会完全作为投资决策的依据,而是有所保留。关于这一点,还是那句话,尊重事实,年度报告出来再看。

三、总结

我个人认为金力的投资者不用太过悲观,原因有以下这么几点:一是如果最终业绩落在这份预告的上沿,那么我觉得这份业绩是OK的,没有什么问题,单季度57%的增速在当期环境下有几个企业能做到?就算是永磁行业这样的增速也是很不错的。二是我强调一年最重要的新能源汽车领域金力没有问题,继续保持高速增长。三是3C领域会马上成为新的增长点,花了那么大代价建好之后就是收获期,这会很大程度上对冲它风电和空调领域降速带来的影响。那么通过以上三点可以看出,金力的根基没有动摇,完全不必大惊小怪。只是相比之下,不得不说中科三环这份四季度业绩确实很漂亮,这也算是我顶住很多反对呼声坚定持有一年换来的回报吧,印象中很多人金力涨的时候看多金力、宁波涨的时候看多宁波,但对三环基本都是不予置评或者两个字——"垃圾"。还是那句话,只能说跟着市场走迟早被市场玩死,只有真正做到客观理性,才能立于不败。话回正题,还是说金力,我认为大体上问题不大,但我喜欢提示风险......就算被骂还是说几点吧,希望真正理性的人能听进去,金力还是有几点需要投资者注意和保持关注的:一是需要持续观察上游涨价对它产品结构尤其是风电和空调领域带来的影响。二是今晚刚看到好像它港股募资的认购是不足的,短期来说这个影响可能不会比业绩预告小多少。三是等待年报看看业绩预告落在哪里,如果是落在下沿,那必须客观的说确实算是一份拉胯的四季度业绩,需要对照年报寻找主因。四是诚信风险,老生常谈了,但我觉得对于投资来说这不是一个小问题,不能说它一定有,但时刻保持关注和验证是必要的。

四、后记

我仍然持有一些金力观察仓,但什么时候卖出还不确定,之前也讲过因为顾虑它的诚信风险问题不会长持,会择机卖出,可能是明天、也可能是很久以后。仓位本身不大,我的卖出就没有什么参考意义,大家不必关注。

声明:笔者持有文中标的,未来72小时之内不排除交易可能。文章仅供参考,不构成投资建议。投资有风险,入市需谨慎,风险请自负。