年报&一季报轻工制造行业业绩基本符合预期,成本红利带动纸企盈利回升,疫情导致家居短期承压。二季度建议超配家居板块,推荐具备大宗业务弹性的志邦家居、帝欧家居、金牌厨柜、欧派家居。

轻工制造行业年报&一季报业绩符合预期。3月31日一季报前瞻中,我们提出预计木浆系造纸企业受益于成本下行,一季度盈利预期普遍向好,家居企业受疫情影响订单承压。从年报&一季报情况来看,行业业绩整体符合我们预期,年报业绩超预期的公司主要为工程类家居企业,一季报业绩略好于预期的公司为部分出口型和工程类家居企业,以及部分造纸企业。市场表现方面,一季度轻工制造行业指数跌幅7.7%,同期沪深300指数跌幅10%。

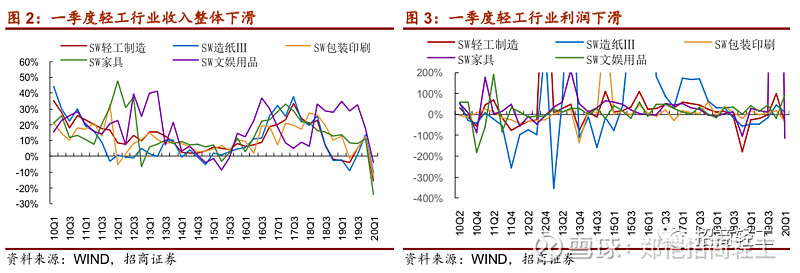

Q1纸企盈利持续回升,家居承压,文娱用品业绩相对较优。年报轻工行业整体营收增长2.4%,净利增长8.3%;一季报轻工行业营收同比减少15.8%,净利同比减少35.5%。①19年浆价下行逐季提振纸企盈利,Q1造纸板块营收同比减少10.5%,净利同比增长12.5%;②包装印刷板块Q1营收、净利分别同比减少12.9%、33.2%;③年初疫情影响一季度家居消费需求,导致家具板块营收、净利分别同比减少24.2%、115%;④文娱用品板块业绩相对较优,Q1营收同比减少4.4%,是收入降幅最小的子行业,净利同比大增92%。

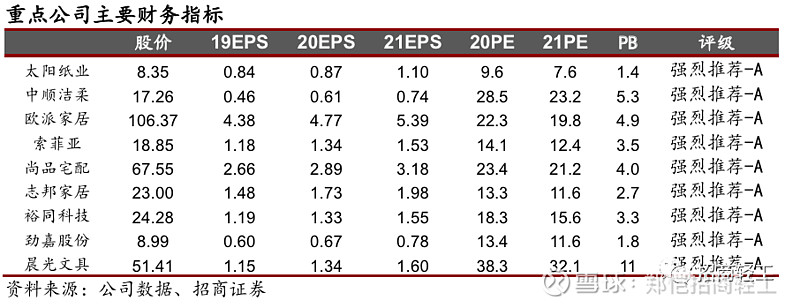

二季度建议超配家居板块。①家居行业,全年竣工预期依然乐观,上半年延迟交付的工程订单在Q2陆续确认,大宗业务预期放量的家居企业有望率先复苏;另一方面,据我们终端调研了解,3月下旬至今终端接单持续改善,5.1期间上海家居卖场人流明显好转,预计零售渠道收入确认也将逐步回暖。推荐具备大宗业务弹性的志邦家居、帝欧家居、金牌厨柜、欧派家居,以及零售优势领先的索菲亚、尚品宅配。②木浆系纸企有望持续享受成本红利,推荐渠道品类扩张顺利、需求稳定增长的中顺洁柔,建议关注太阳纸业、博汇纸业。③印刷包装行业龙头通过收购兼并,研发新品类以及产业联合等手段扩张话语权,实现市占率差异化提升,建议关注劲嘉股份。④文娱企业推荐传统业务护城河优势显著、新业务快速发展的晨光文具。

风险提示:原材料价格大幅波动,消费需求不及预期。

轻工制造行业年报&一季报整体符合预期

3月31日在一季报前瞻中,我们提出预计木浆系造纸企业受益于成本下行,一季度盈利预期普遍向好,家居企业受疫情影响一季度订单承压,建议关注后疫情时期家居板块零售和工程订单回暖。

从市场表现看,轻工制造板块一季度整体表现略好于市场,一季度轻工制造行业指数跌幅为7.7%,同期沪深300指数跌幅为10%。分子板块来看,各子板块均有所下,其中造纸、文娱用品板块表现优于轻工制造行业整体水平,指数涨跌幅分别为-2.6%和-0.7%,包装印刷和家具板块跌幅大于行业,指数涨跌幅分别为-9.1%和-12.7%。

(一)年报&一季报整体符合预期

我们将行业内重点公司年报&一季报增速情况统计如下,大多数公司业绩整体符合预期;其中,年报业绩超预期的公司主要为具备工程业务的家居企业,一季报业绩略好于预期的公司主要为部分出口型和工程类家居企业,以及部分造纸企业。具体来看:

1. 造纸行业因2019年纸价下行企业盈利普遍回落,而19Q1以后受益于纸浆价格下行的成本红利显现,木浆系纸企盈利开始逐步回升,至2020一季度主要木浆系纸企盈利出现明显反弹。其中,博汇纸业一季报业绩略超预期,山鹰纸业一季报略低于预期。

2. 家居行业近年渠道分流趋势加剧,零售渠道创收未见明显突破,加之年初疫情影响一季度需求导致零售企业一季报承压;工程渠道随精装修趋势持续高增,竞争格局相对更好,工程赛道上的家居企业业绩表现相对较优。家居行业年报和一季报超预期的公司主要在于工程业务企业,以及部分出口型企业,其中我乐家居、帝欧家居、江山欧派年报业绩超预期,志邦家居、皮阿诺、我乐家居、恒林股份一季报略好于预期。

3. 印刷包装和文娱企业业绩整体符合预期。其中,东风股份年报业绩略低于预期,环球印务一季报业绩超预期,姚记科技盈利波动较大。

(二)疫情影响行业Q1经营回落

2019年,轻工行业整体营业收入同比增长2.4%,增速较18年下降8.6pct,行业整体净利同比增长8.3%,较18年46.6%的利润跌幅明显改善。其中,文娱用品板块增速领跑轻工制造行业,营业收入、归母净利润增速分别为27.5%和21.3%;家具板块利润明显改善,19年利润同比增长49.7%,收入增长10%;包装印刷板块营业收入、归母净利润分别同比增长6.1%和8.6%;造纸板块业绩表现有所回落,19年收入略增0.6%基本持平,利润同比减少29.3%。

2020年第一季度,轻工行业整体收入同比减少15.8%,增速环比降28.2pct、同比降12.8pct;归母净利同比减少35.5%,增速同比降7.5pct。其中,文娱用品板块业绩表现持续较优,Q1营收同比减少4.4%,净利同比大幅增长92%,增速同比大幅提升50.4pct;造纸板块业绩表现次之,Q1营收同比减少10.5%,净利同比增长12.5%,增速同比提升60.6pct;包装印刷板块Q1营收、净利分别同比减少12.9%、33.2%;家具板块Q1营收、净利分别同比减少24.2%、115%。

盈利能力上看,2019年轻工制造行业整体小幅改善。19年轻工制造行业整体毛利率同比提升1.4pct至24.5%,具体到细分行业,造纸板块19全年毛利率同比略降1pct至20.9%,包装印刷、家具、文娱用品板块毛利率分别较18年有所提升,分别升0.5pct、0.6pct、1.2pct至24.1%、35.7%、27.9%。全行业扣非ROE较18年略升0.7pct至4.8%,其中造纸板块ROE下滑3.4pct至5.5%,包装印刷ROE稳定,家具和文娱用品板块扣非ROE分别提升2.1pct、1.7pct,至10%、9.6%。

2020年第一季度,轻工制造整体毛利率同比升1pct至22.5%。分板块来看,2020 Q1造纸行业毛利率同比大幅提升6.7pct至24.1%;包装印刷、家具、文娱用品板块Q1毛利率分别21.6%、31%、27.7%,同比分别下降2.2pct、3.4pct、1.3pct。一季度全行业扣非ROE同比略降0.6pct至0.7%,其中造纸板块同比升0.4pct至1.4%,包装印刷、家具、文娱用品子板块扣非ROE同比分别降1.1pct、2.1pct、0.7pct。

对于子行业的分析如下:

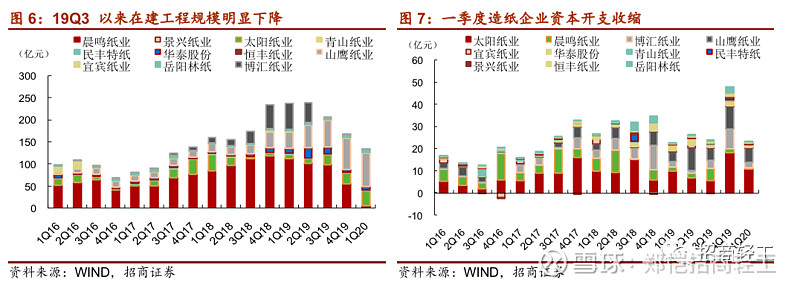

1. 造纸板块一季度收入下滑,纸浆成本下行带动利润正增长。受益于去年以来的木浆价格持续低位、纸价小幅回升,且龙头纸企一季度的大部分订单前期锁定,20Q1造纸板块营收同比减少10.5%,收入降幅小于轻工行业整体表现。Q1造纸板块毛利明显改善,同比升6.7pct至24.1%,仍处于历史较好水平;净利润同比增长12.5%,扣非ROE1.42%,均优于轻工行业整体水平。

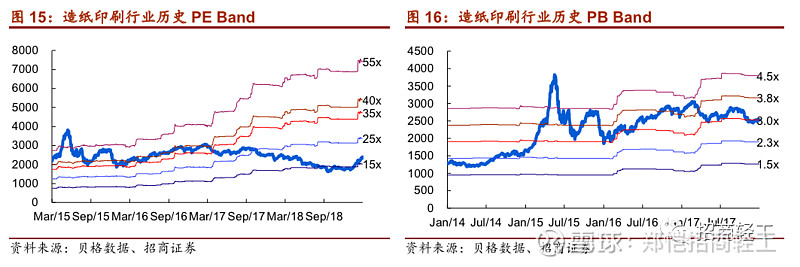

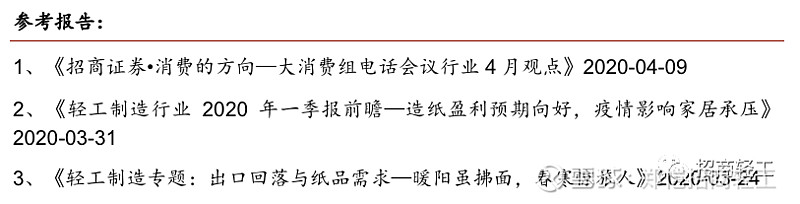

全年来看,我们认为木浆系造纸企业仍有望持续享受低浆价的成本红利,建议关注全球性疫情影响下的纸品需求波动。推荐渠道品类扩张顺利、需求稳定增长的生活用纸龙头中顺洁柔,建议关注成本战略领先、新产能陆续落地的太阳纸业、受益于行业集中度提升的博汇纸业。

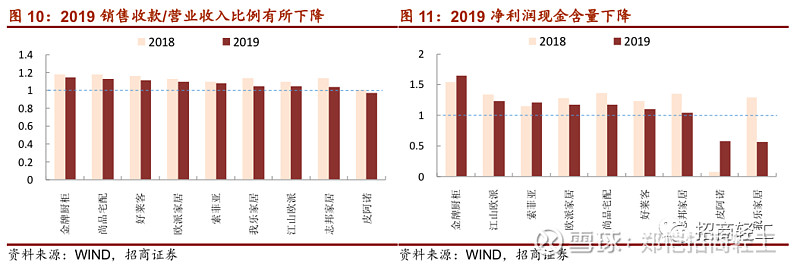

2. 家具行业受疫情影响一季度经营承压,外销和工程类企业表现相对较好。2020年初新冠肺炎疫情导致家具行业景气整体下滑,消费需求大幅回落,上市家居企业经营承压。Q1家居板块整体收入、归母净利润分别同比减少24.2%、115%,毛利率同比降3.4pct至31%,扣非ROE为-0.6%,为近10年来最低水平。

具体到企业层面,由于一季度出口订单提前锁定且海外疫情尚未大范围爆发,外销型家居企业Q1收入表现相对较好;同时,具备大宗业务的家居企业由于部分工程相关收入在Q1得以确认,使其收入降幅亦好于整体行业水平。Q1经营活动受制的同时,主要家居企业资本开支规模也有所减少,为近年来较低水平。

建议关注Q2工程订单结算加快、零售接单回暖趋势。一方面,全年竣工预期依然乐观,上半年延迟交付的部分工程订单在Q2陆续加快确认,预计具备工程业务弹性的企业将在Q2率先复苏。另一方面,据我们终端调研了解,随着国内疫情目前已基本得到控制,3月中下旬以来门店客流和接单环比已现好转,4月份接单情况持续改善;5.1期间上海红星卖场人流回暖较为明显,深圳前海红星店人流一般,三线城市嘉兴的红星卖场人流略显不足。

我们认为,一二线城市在疫情管制常态化后5月份开始也将恢复正常经营活动,前期压抑的家装需求开始释放,家居企业的零售渠道收入确认亦有望逐步回暖。家居公司推荐具备工程业务弹性的志邦家居、帝欧家居、金牌厨柜、欧派家居,以及零售优势领先的索菲亚、尚品宅配。

3. 印刷包装子行业整体盈利回落。2020Q1印刷包装板块营收、净利分别同比减少12. 9%、33.2%,销售毛利率同比降2.2pct至21.6%,扣非ROE同比降1.1pct至1.1%。近年来印刷包装行业客户订单向龙头企业集中,龙头公司传统包装主业稳定发展,同时大力拓展新兴业务,通过收购兼并,研发新品类以及产业联合等手段扩张话语权,实现市占率差异化提升。烟草行业未来确立向上的催化剂是电子烟政策预期,建议关注劲嘉股份。

4. 文娱用品板块业绩表现相对较好。文娱用品板块Q1营收小幅下降4.4%,降幅明显好于轻工制造其他子行业;净利润同比大幅增长92.3%。盈利能力小幅回落,2020Q1销售毛利率同比降1.3pct至27.7%,扣非ROE同比降0.7pct至1.7%。文娱企业推荐传统业务护城河优势显著、新业务快速发展的晨光文具。

最后,作为总结看,轻工子行业中,预计家居行业将于Q2开始迎来业绩修复,其中工程类企业有望率先复苏,零售型企业亦将逐步回暖。建议二季度超配家居板块,推荐具备工程业务弹性的志邦家居、帝欧家居、金牌厨柜、欧派家居,以及零售优势领先的索菲亚、尚品宅配。造纸板块预计木浆系纸企成本红利延续,推荐内需稳定增长的中顺洁柔。文娱企业推荐传统业务护城河优势显著、新业务快速发展的晨光文具。

附录:

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。