事件:

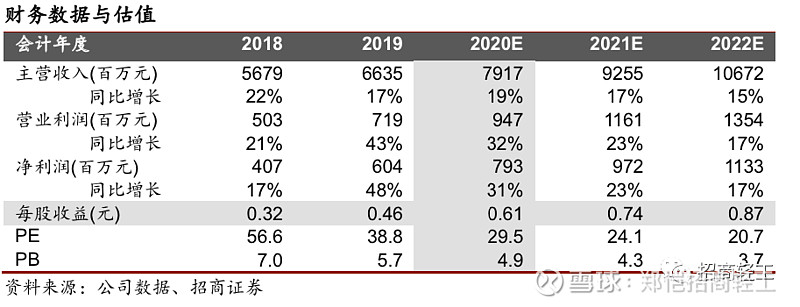

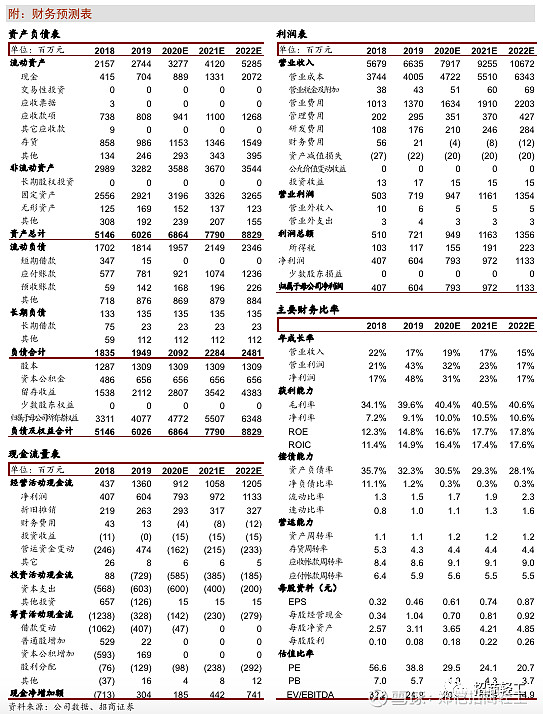

公司发布年报和一季报,2019年实现营收66.35亿元,同比增长16.84%,净利润6.04亿元,同比增长48.36%,扣非净利增长50%。2020Q1营收16.71亿元,同比增长8.46%,净利润1.83亿元,同比增长48.67%,扣非净利增长53.5%。

评论:

1、Q1收入表现领先行业,全年向好趋势可期

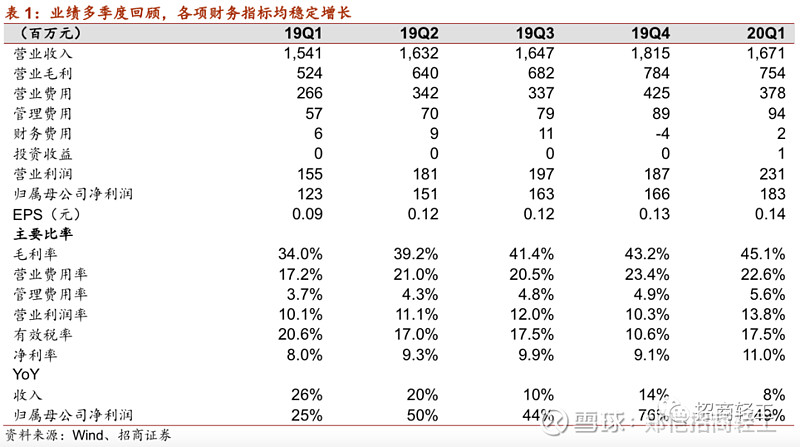

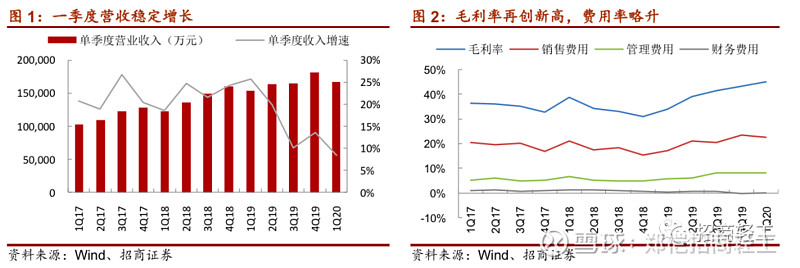

19Q1/Q2/Q3/Q4收入分别增长25.8%/19.9%/10.2%/13.6%。公司销售团队持续加强渠道建设,其中预计电商增速达40%收入占比升至28%,GT/KA/AFH收入占比分别约43%/22%/5%。产能建设稳步推进,19年湖北中顺高档生活用纸项目首期10万吨投产,投资建设30万吨竹浆纸一体化项目完善产业链布局。Q1受疫情影响,公司收入增速有所放缓,但仍处于行业较好水平(维达国际Q1收入-16%);其中由于疫情期间消费习惯线上化带动,预计公司Q1电商销售增速45%以上。此外,子公司云浮中顺已于3月初开始生产医用口罩生产,预计Q2将逐步形成销售和盈利贡献。

2、成本下降、产品结构优化提振盈利,Q1可比利润增长超预期

19年综合毛利率升5.6pct至39.6%,Q1大幅提升11pct至45.1%。主要因19年浆价下跌降低原料成本,同时由于公司目前原料储备恢复至6个月左右的正常水平,预计全年毛利率将维持较好水平。此外,公司持续优化产品结构,新棉初白、Face、Lotion和自然木等高毛利产品收入占比升至约70%,助升整体盈利。Q1销售、管理费用率分别升5.4cpt、2.1pct,主要因公司加大经销商支持、提前分摊大部分当年股权激励费用所致,如果扣除Q1公司对湖北1080万元的捐款、以及股权激励摊销费用的影响,我们估计Q1可比利润增速超过70%。

3、渠道品类扩张打开成长空间,维持“强烈推荐-A”评级

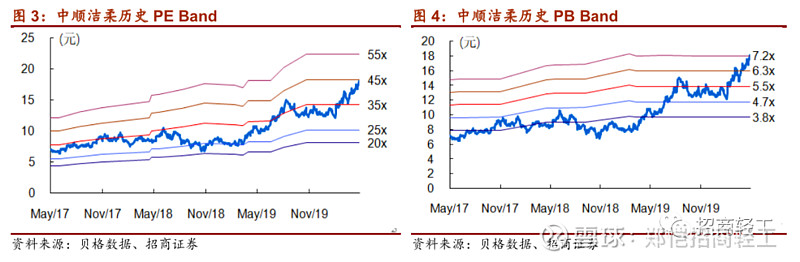

作为国内生活用纸一线品牌,公司具备业内领先的渠道和品类开发能力,多元化业务矩阵逐步成型,19年推出个护产品、湿巾等高毛利新品,开发母婴、新零售渠道,未来有望形成新增长点。产品结构优化、成本红利持续提振盈利。员工持股实现利益一致化,深度绑定核心团队,激发团队积极性。预计2020~2022年净利分别为7.9亿元、9.7亿元、11.3亿元,同比分别增长31%、23%、17%,目前股价对应2020年PE为29x,维持“强烈推荐-A”评级。

风险提示:浆价大幅上涨,经济恶化导致生活用纸需求大幅下滑

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。