事件:

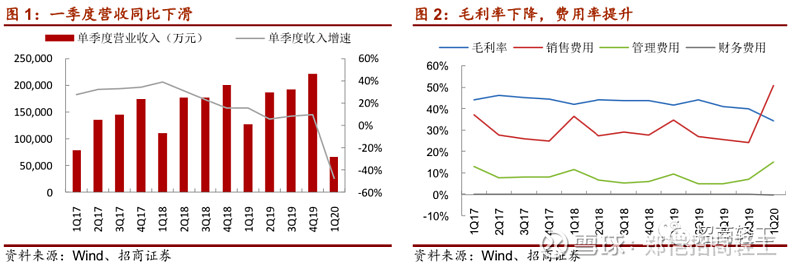

公司发布一季报,2020年一季度实现营业收入6.69亿元,同比下降47.46%;归属于上市公司股东的净亏损1.56亿元,上年同期为净亏损2257.2万元。

评论:

1、Q1业绩符合预期,线上优势渠道持续发力

今年受疫情影响,一季度整体经营有所下滑,但公司积极自我变革,围绕“新模式”+“科技大基建”的策略进行线上营销创新,利用“直播+IP”进行引流获客、活动促成,并取得一定成效。一季度公司线上获取的量尺机会数已恢复至去年一季度的同等水平,线上带来的实际量尺数同比增长20%,量尺成本同比下降27%,其中3月份的实际量尺数同比增长46%,量尺成本同比下降36%。全年来看,预计公司将继续强化线上运营能力,同时随着线下门店业务的逐步回暖、以及整装业务的持续快速发展,预计全年经营有望稳定发展。Q1预收款余额同比下降1%,降幅明显好于收入端。

2、收入承压、固定费用开支导致盈利短期下滑

综合毛利率同比下降7.3pct至34.25%,主要因收入规模下滑所致;19年公司持续强化精益生产和供应链整合,单板生产成本持续下降,人均效率提升15%以上,预计毛利率从二季度开始随收入端回暖将有所改善。收入规模下滑的同时,由于员工薪酬、直营门店等固定费用影响,使销售、管理、研发费用率分别同比升16pct、3pct、2.5pct,财务费用率略降0.5pct。同时,Q1由于销售收款下降、固定支出等影响使经营活动现金净流量同比减少78.7%。

3、打造新模式和科技大基建,维持“强烈推荐-A”评级

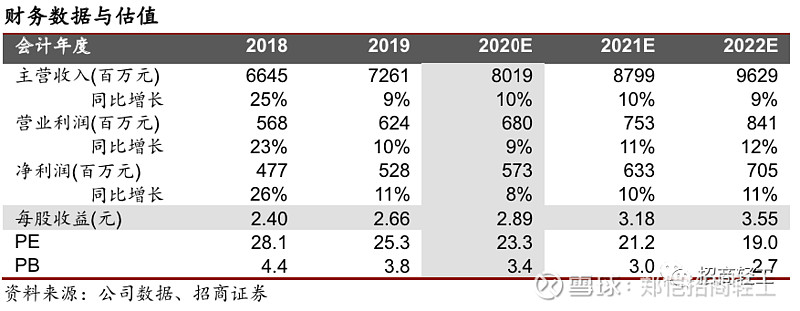

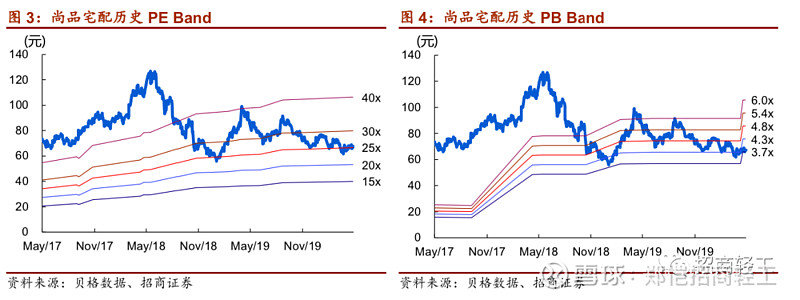

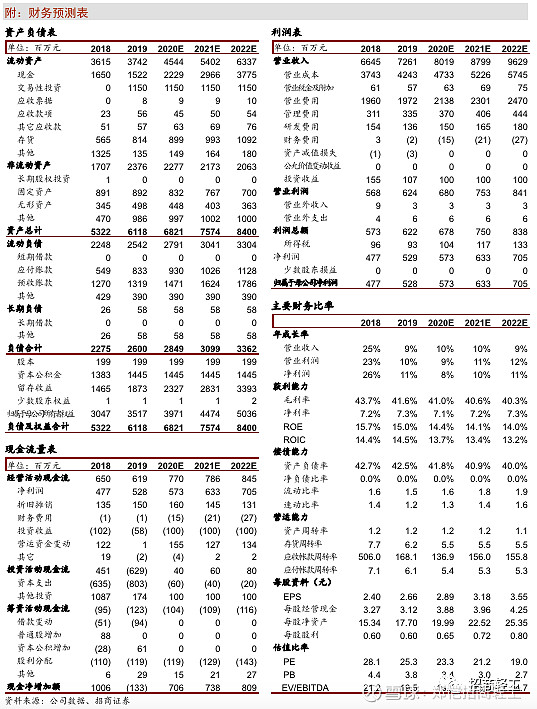

19年公司推出第二代全屋定制,实现家装主辅材、装配式背景墙、全屋定制家具及配套家品、电器等家居全品类的一站式配齐,传统定制业务稳定发展;整装模式逐渐理顺,形成新增长点。2020年公司将着力打造新模式和科技大基建,持续强化线上业务和大数据优势,创新O2O营销引流,布局新居网MCN模式。维持盈利预测,预计2020~2022年归母净利分别为5.7亿元、6.3亿元、7亿元,同比分别增长8%、10%、11%,目前股价对应2020年PE为23x,维持“强烈推荐-A”评级。

风险提示:行业竞争加剧风险、整装业务扩张低于预期

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。