公司公告与永新股份控股股东上海原龙投资控股(集团)有限公司签订了《关于黄山永新股份有限公司之股份转让协议》,拟以3.76亿元受让上海原龙持有的永新股份9.8%股份。

1

进一步收购永新股份股权,完善Totalsolution服务

本次交易价格为现价的92%即7.62元。交易前,上海原龙持有永新股份9.80%股份,公司持有永新股份12.70%股份,一致行动人“北京奥瑞金”、“湖北奥瑞金”分别对永新股份持股1.68%、0.14%;交易完成后,公司及其一致行动人合计对永新股份持股24.32%,上海原龙不再对永新股份持股。我们认为,永新股份作为公司联合一致行动人进行的股权战略投资项目,本次交易有利于更好发挥奥瑞金和永新股份在包装业务上的协同,进一步提升客户服务附加值,完善Total solution一站式服务优势,巩固长期经营壁垒。

2

推出股权激励计划彰显发展信心

据公司2019年限制性股票激励计划,拟以2.36元/股的价格向部分董事、中高管等合计10人共授予2209万股,总股本占比0.94%。公司预计此次限制性股票实施摊销总费用为5235.42万元,其中2019-2022年分别摊销930.74万元、2443.19万元、1396.11万元、465.38万元。剔除激励费用影响后,业绩考核目标为以2018年净利润为基数,2019-2021年净利润增长率分别不低于255%、290%、320%,对应同比增速分别为255%、10%、8%。

3

基本面向上趋势明确,维持“强烈推荐-A”评级。

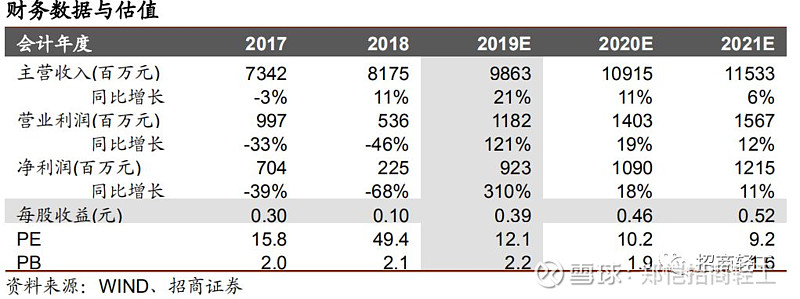

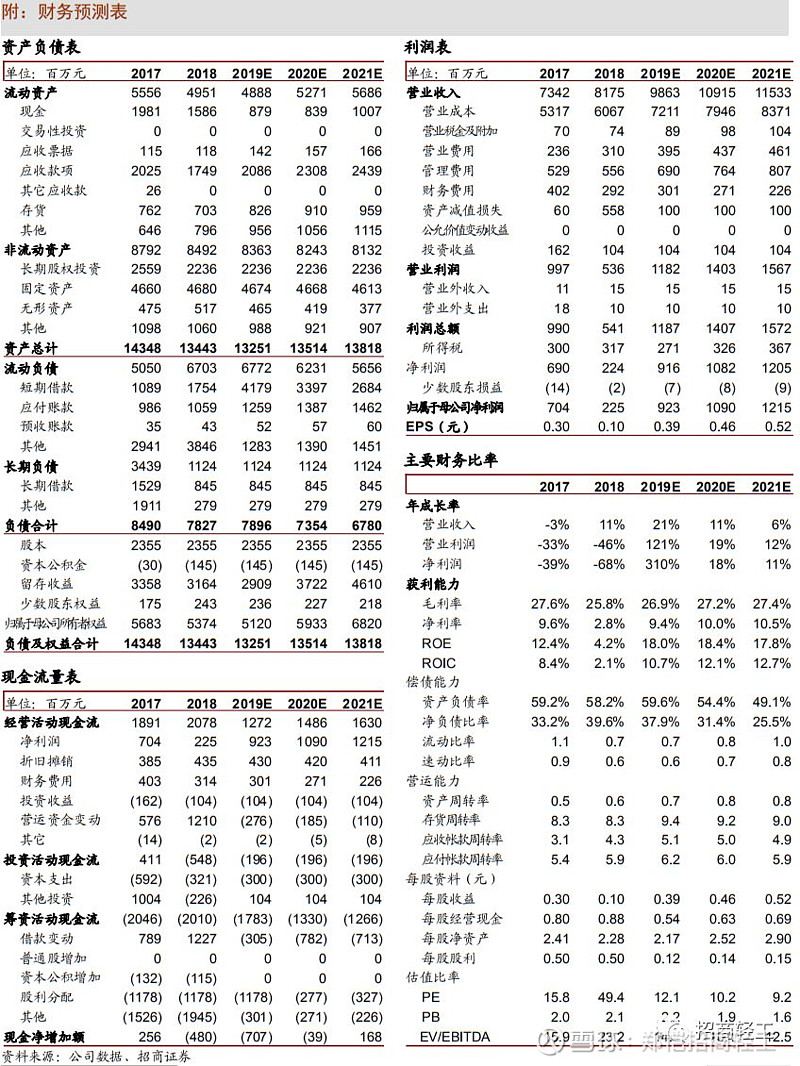

我们认为,一方面公司传统主业拐点向上趋势基本确立,收购波尔亚太中国业务后有望优化客户结构,提升行业集中度。另一方面,Total Solution更新业务模式顺应客户需求,进一步夯实经营壁垒。此外,推出股份回购叠加股权激励计划,彰显管理层对公司坚定发展信心。预计2019~2021年归母净利分别为9.2亿元、10.9亿元、12.1亿元,同比增长310%、18%、11%,目前股价对应19年PE为12x,维持“强烈推荐-A”评级。

风险因素:客户集中风险、原材料价格波动风险

重要声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。