之前我列举了几个页岩油气产区的产量曲线,得出的结论大约是页岩油页岩气应该会在2020年底触底反弹。有兴趣的球友可以看一下这里:

2019 - 2020 冬季异常暖和,导致天然气用量剧减,同时因为天然气的产量处于历年高位,导致气价一落千丈,这是所有人早就知道的故事。过去的一周更是可以用喋血街头来形容,股价,油价,气价每天都在跳水。

2月28日有很多页岩气公司发布Earnings Call. 我听了SWN,RRC,还有OXY的录音,再加上之前的EQT,AR,COG,CHK。 好几家都在说同一件事情 -- 节省资本开支,减产,还债,熬过这个冬天。

$卡波特油气(COG)$的CEO说的最直接,"气价这么惨,我们依然有现金流,这可是独一无二的!然而我们这么屌,都在勒紧裤腰带节约资本开支,保持维持性的生产,我就不明白为什么有些公司还在接着钻井?!?!2020年有可能是页岩气行业最困难的一年。我可以肯定的目前这种市场情况,这么钻井是不可持续的(是要破产的)。 我就觉得,气价这么便宜,你几乎是白白地把你最好的资源开采出来送给别人,脑子有病吗?" -- 这位操着南方农民口音的CEO挺直白。当然,他也说了,"我不可能设身处地去考虑别的CEO为什么这么打算,也许他们要还债,也许他们跟着中游处理厂商有协议。"

$Antero Resources(AR)$则是说,对冲了90%以上的2020,2021的产量,还在积极寻找对冲2022年以后的机会,但是目前市场上还没有什么机会。

OXY的CEO说今年维持5%的增长目标,如果石油价格太低也可以接受5%以下。如果油价反弹,会用多余的现金流回购股票,或者分红。

$Range资源(RRC)$的态度大约是比较端正。他们很明确地说2020年的任务就是削减资本开支。 中心思想就是维持产量,或者减产,如果气价持续走低,那还会减产更多。---- 那么如果气价反弹了呢?他们的回答是,没有任何增产的可能,如果气价反弹,那么多余的现金流会用来还债。同时很重要的一点,RRC的CEO说到2020年会是2016年以后第一次出现页岩气总产量下降的情况。即便美国能源信息署给出的预测是3%的增长。我乃认为,身处行业第一线的挖矿人给出的意见或许更具有参考性。RRC提到,目前的电厂对于天然气需求仍在增长,不断地从煤电改造成燃气轮机,再加上出口的增长(此条在冠状病毒的影响下仍有不确定性),所以他们觉得用不了多久市场就会达到供需平衡。

那么,这个冬天到底差了多少天然气????电厂到底又用多少天然气?

能源信息署每个月都会更新国内天然气用量的报告,相关数据很容易查到。

表上三种颜色标出了每个月的居民用气,商业用气,发电用气总量,以及相比于上一年同期的(最近三个月平均用量)增长百分比。

很明显我们可以看到2019年10月开始,居民用电不及去年同期。这是因为冬天异常暖和的的原因。同时,商业用气量相比去年,略有下降,但是没有居民用电这么多。这个大致可以解释为即便是没有那么冷,各商业单位的用气量应该不会像居民家里面省的那么明显。

2019年12月居民用气750Bcf,对比上一年765bcf,少了3%不到。整体来说2019年10月到12年居民用气少了大约5%左右,目前2020年1月的数据还没有出来,我不知道。但是如果假设整个冬天,10月-3月的用气量少了5%的话,去年这六个月用了4000bcf,今年应该是少了200bcf的用量。其实这个数量并不是很多。商用燃气去年冬天六个月用了7000bcf,假定今年六个月少用2%,那么应该是140bcf,所以总共少用了340bcf。

下面我们看一下电厂燃气用量。

2019年10月-12月,电厂燃气对比2018年同期,增长了10.9%

我想应该是因为燃气价格过于便宜,电厂既能省钱,又能减少二氧化碳的排放,一举两得的事情,何乐而不为。

电厂的用电高峰期在7月-9月,2019年这三个月燃气使用量是3656,那么假设今年对比去年多用10%的燃气的话,就可以额外消化掉365bcf的燃气,这已经超过了我之前提到居民+商用因为天气不够冷而少用340bcf。

如果假设电厂全年的消耗都比去年多10%的话,2018年10月到2019年9月,电厂总共消耗燃气约11000bcf,增长10%,那就是1000bcf,不仅能消化那340bcf,连目前库存高于历史平均值的600bcf也能给你解决了。

如果电厂多用20%的燃气,那么今年下半年就会出现库存低于历史平均值的情况。

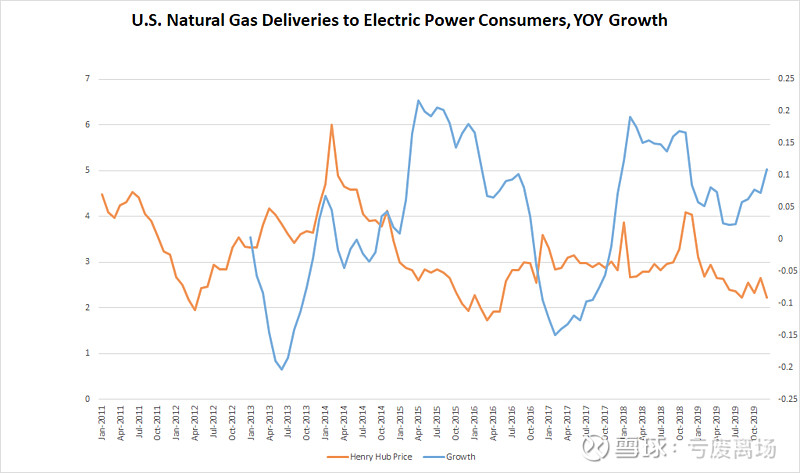

我一直以为电厂的燃气耗量是比较稳定的,但是似乎电厂的燃气需求量有很大的弹性,如下图所示:

2016年天然气价格崩盘,电厂燃气使用一度达到20%左右的增长,然后天然气价格回升之后,电厂随即调低了燃气用量。总体而言,电厂每年的发电量很稳定,近几年是4.1万亿千瓦时左右,逐年缓慢增长。

所以我认为在目前天然气低于$1.8/mmcf的情况下,电厂没有理由不尽最大可能来使用天然气发电。2020对比2019年多用20%都不奇怪。而且电厂完全有这个能力来消化多余的天然气库存:

上图为最大的电力公司之一Duke Energy的2018年报,2019年的还没发布。

Duke Energy在年报中提到他们在不断的从煤电向天然气转换,并且在建的燃气轮机设施会在2019年下半程投入使用(注意这是2018年的年报)。

另外,电厂的最大发电量有42%来自于燃气轮机,然而实际燃气轮机的发电量是34%,这里面得出一个结论就是电厂在气价处于高位的时候,会转而选择其他的能源。那么气价处于低位呢?显而易见。

燃气轮机的发电效率是是60%左右,而燃煤发电机组的效率为40%。煤炭的价格在每吨$41的时候(目前的价格也处于低位,大约是45),换算的每单位热量价格为$2。 由于天然气有着效率优势,仅考虑燃料价格的话,天然气的价格在$3/BTU下面对于电厂来说都是划算了,更不要说是现在两块钱一下的地板价。从上面的图差不多也可以看出来,三块钱大致是一个坎,超过这个价格,电厂就不太想用天然气发电了。

如果电厂能够按照我的预料全力使用燃气轮机的话,发电这一块能比2019年多用15%甚至20%的燃气,再加上各个天然气玩家纷纷缩减资本开支,下半年出现库存告急都有可能。当然,这取决于很多因素,比如夏天平均气温是不是足够热,以及会不会有新的管道建设,更多的天然气的供给。

EIA的预估是2020的天然气产量会继续增加,燃气的需求量也只是缓慢增长。对此我保持怀疑态度。因为市场的供需是一个动态的平衡,而不是一个静态的分配。更何况,EIA好像是在2019年还没结束的时候就给出了2020年的预测,那时候很多事情还是未知数,比如,这个冬天比较暖和,结果导致气价跌倒1.7,这种情况之下,你很难断言市场的供给和需求还跟几个月前一样。

塞翁失马,焉知非福。这一波冠状病毒的影响,给本来就很脆弱的能源价格又来了一记闷棍。也许,压得越狠,弹得越高呢?