中国建材,作为一家平台控股公司,估值天然的受到挤压,但它的优秀又是那么的耀眼,让人难以忽略其光芒。虽然早已是一眼能见胖瘦,但还是想进行定量计算一番,让自己的内心更踏实。由于公司涉及的行业较多,随便哪一个行业如果要理清的话都不是一个小片段能完成的,所以这里就不展开讨论。下面就把公司的估值简单估算如下,就当是抛砖引玉,希望大家多多交流,共同学习,共同提高。如果有不当之处,还望朋友们能不吝赐教,在此先谢了。

一、基本情况

中国建材股份有限公司是一家投资控股公司,于2006年3月在香港联交所上市,于2018年5月与原中国中材股份有限公司实施重组,是大型建材央企中国建材集团有限公司的核心产业平台和旗舰上市公司。

1.公司所属行业地位——七个全球最大:

本集团主要经营基础建材,新材料以及工程技术服务业务,就市场地位而言(以2021年产能或合同额计),本集团:

(1)是全球最大的水泥生产商;

(2)是全球最大的商品混凝土生产商;

(3)是全球最大的石膏板生产商;

(4)是全球最大的风电叶片生产商;

(5)是全球最大的玻璃纤维生产商;

(6)是全球最大的轻钢龙骨生产商;

(7)是全球最大的水泥工程系统集成服务商。

需要强调的是,这里说的是“全球最大”,而不是“全国最大”,对,就是地球的“球”。

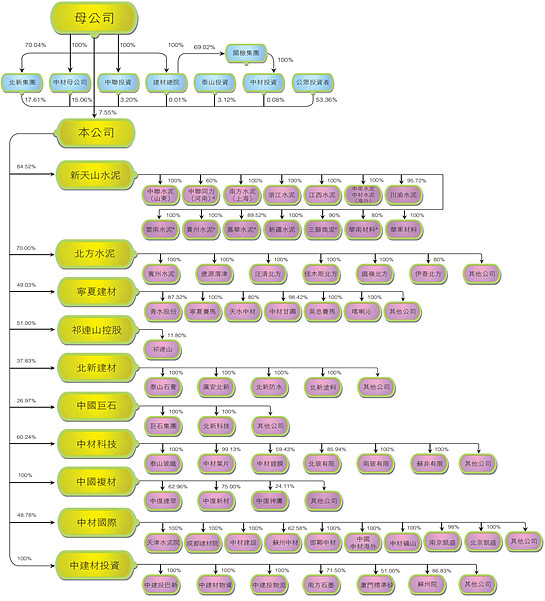

2.公司的股权结构

本公司截至2022年6月30日的简略构架如下:

公司的业务共分为三大板块:

一是基础建材板块,主要由天山股份(000877)、宁夏建材(600449)、祁连山(600720)三家上市公司和北方水泥组成,其主要业务为水泥制造。

二是新材料板块,主要由北新建材(000786)、中国巨石(600176)、中材科技(002080)三家上市公司和中国复材组成,其中北新建材主要从事石膏板、防水和涂料业务,中国巨石主要从事玻璃纤维业务,中材科技主要从事风电叶片、玻璃纤维和锂电池隔膜业务,中国复材主要从事风电叶片、碳纤维、玻璃钢管罐、特种薄毡、特种功能材料等业务,中国复材旗下的中复神鹰(688295)于2022年4月6日科创板上市,主要从事碳纤维业务。

三是工程技术服务板块,主要是中材国际(600970),从事工程建设业务、装备制造业务、环保业务和生产运营管理业务等。

3.公司的企业文化

(1)企业愿景:成为世界一流材料企业,致力于价值创造和股东回报。

(2)企业使命:材料创造美好世界。

(3)企业核心价值观:创新,绩效,和谐,责任。

作为一家投资控股平台企业,要想一揽全貌并不是一件容易的事,要对其进行较为准确的估值更是难上加难,下面我按公司的业务部门划分进行分别估值,来看看公司的合理估值大概为多少。

二、基础材料分部

基础材料分部主要是水泥业务。水泥是国民经济发展的重要基础原材料,目前行业产能过剩矛盾未根本改变,需求仍处于平台期。2022 年上半年,受国内疫情多点散发、宏观经济环境偏弱、基建项目资金不足、房地产开发投资降幅扩大影响,全国水泥市场总体呈现“需求收缩、库存上升、价格探底、成本高位、效益下滑”的运行特征,上半年水泥产量创 11年来新低。目前水泥企业的估值也基本上处于历史低点。公司以天山水泥为主体,整合了非上市公司水泥资产,是A股有史以来市场交易规模最大的发行股份购买资产项目,将天山股份打造为全球业务规模最大、产业链较为完整、全国性布局的水泥上市公司。

其中:

1.天山股份(000877):公司持有天山股份84.52%的股权,当前PE(TTM)为7.95倍,PB为0.948,按2022年9月30日收盘市值770亿人民币计算,公司持有的股权市价为770 * 84.52% = 650 亿人民币。

2. 宁夏建材(600449):公司持有宁夏建材49.03%的股权,当前PE(TTM)为7.03倍,PB为0.814,按2022年9月30日收盘市值56亿人民币计算,公司持有的股权市价为56 * 49.03% = 27 亿人民币。

3. 祁连山(600720):公司持有祁连山29.73%的股权,当前PE(TTM)为9.56倍,PB为0.965,按2022年9月30日收盘市值81亿人民币计算,公司持有的股权市价为81 * 29.73% = 24 亿人民币。

4.北方水泥:公司持有北方水泥70%的股权,由于北方水泥未上市,缺少公开的财务信息,在对公司估值时就暂时不计入北方水泥的价值,就当是增加一定的安全边际。

因此,公司基础材料分部的估值可以简单计算为:650 + 27 + 24 = 701亿人民币。

三、新材料分部

公司新材料分部旗下各公司的市值分别为:

1. 北新建材(000786):公司持有北新建材37.83%的股权,当前PE(TTM)为12.29倍,PB为2.09,按2022年9月30日收盘市值406亿人民币计算,公司持有的股权市价为406 * 37.83% = 154 亿人民币。

2. 中国巨石(600176):公司持有中国巨石26.97%的股权,当前PE(TTM)为6.91倍,PB为2.11,按2022年9月30日收盘市值528亿人民币计算,公司持有的股权市价为528 * 26.97% = 142 亿人民币。

3. 中材科技(002080):公司持有中材科技60.24%的股权,当前PE(TTM)为9.84倍,PB为2.23,按2022年9月30日收盘市值334亿人民币计算,公司持有的股权市价为334 * 60.24% = 201 亿人民币。

4. 中国复材:公司持有中国复材100%的股权,但由于公司没有上市,缺少其公开财务信息,其旗下的中复神鹰(688295)于2022年4月6日科创板上市,中国复材持有其24.11%的股份,中复神鹰按2022年9月30日收盘市值340亿人民币计算,中国复材持有的股权市价为340 * 24.11% = 82 亿人民币。对中国复材旗下的其它公司市值,可以作为安全边际,暂时不计入公司的估值。

因此,公司新材料分部的估值可以计算为:154 +142 +201 + 82 = 579亿人民币。

四、工程技术服务分部

工程技术服务分部主要是中材国际(600970),公司持有中材国际47.77%的股权,当前PE(TTM)为9.96倍,PB为1.37,按2022年9月30日收盘市值186亿人民币计算,公司持有的股权市价为186 * 47.77% = 89 亿人民币。

另外,公司持有100%股权的中建材投资,是中国建材集团专门负责对外投资的核心骨干企业。目前,中建材投资有海外连锁、水泥商混、资源开发、商贸物流、房地产开发及投资业务六大业务板块,资产规模超100亿元,年销售额近50亿元,拥有员工超过2000人,由于未上市,缺少公司财务信息,在此,也作为安全边际不计入公司的估值。

五、综合估值

综上分析,公司的估值可以由其持有的上市公司市价作为持有股权的公允价值,另外几个不上市公司的价值作为估值的安全边际,可以得出公司目前的合理估值:

基础材料分部:701亿人民币(其中北方水泥估值未计入,作为安全边际);

新材料分部:579亿人民币(其中中国复材旗下的非上市公司估值未计入,可作为安全边际);

工程技术服务分部:89 亿人民币

中建材投资:其估值不计入,作为安全边际。

各部分合计为:701 + 579 + 89 = 1369亿人民币

截至2022年10月3日,中国建材收盘市值为526.3亿港币,当天汇率为1港元=0.9064人民币,则其市值为477亿人民币。

由于当前市场估值较低,特别是建材类股票年内调整幅度比较大,估值均处于历史的较低点,而且还有旗下几家非上市公司价值未计入其估值,在这个基础上中国建材的当前市值还是要比其估值低估65%!

随着公司股价的连续下跌,我也是不断加仓,目前持有的仓位已经接近20%,仅次于乐普医疗和华东医药,也快达到我对其持有仓位的极限了。当然,本文章只是记录下自己的一个思考过程,不作为投资建议。