Part1:扫盲

移动支付的类型及优缺点

移动支付说白了就是买东西不需要刷银行卡或付现金。而是通过其他方式来结账。移动支付分为远程支付、O2O支付和近场支付。

远程支付就是你人在千里之外,按几个键,钱就马上支付给商家了。因此按照定义,支付宝,电子汇款就属于远程网络支付。支付宝的缺点是:首先你得把钱存进支付宝(而不能直接用银行卡付账),其次必须能够上网。

O2O支付指的是点对点的支付,是一种远场支付跟近场支付的过渡态产品。目前比较流行的有二维码支付、声波支付、手机刷卡器(拉卡拉)、iBeacon。二维码支付的原理是,二维码里面有一条支付链接,你扫描二维码后,机器就会自动链接这条支付链接(相当于浏览器自动帮你打开一个网站链接),然后在网络上完成支付过程。缺点是安全性低(说不定给你的链接是木马病毒)并且要有网络。声波支付的原理是你的手机会以超声波形式将你的淘宝账户名发给售货机,你点了某货物后,售货机会把“货物名称+价格+客人账户信息”发送给支付宝,支付宝再向你手机发送“确认付款”的信息,从而完成整个支付过程。这是支付宝试图进军近场支付的手段。缺点是:必须有网络。手机刷卡器就是试图将你的手机变成一部pos机,让你可以随时刷银行卡。缺点是POS机是受管制的,无法大规模铺开。iBeacon的原理是装有iBeacon的商户会在一个小范围内形成一个信号区域(小宇宙爆发),当用户进入这个“小宇宙”范围内,就会感受到其强劲的信号,商铺会试图向用户手机推送广告信息。说的简单点就是当你拿起一件装了ibeacon的物品,你的手机就会自动显示跟他相关的信息,例如生产日期、使用说明之类的。缺点是:1、他的小宇宙范围太大,导致各类物品的小宇宙互相叠加,手机无法精确识别你手上拎起的是LV包,而不是隔壁商家的环保购物袋。因此你手机上很可能显示的信息是:“$0.01;made in china!”。2、目前还无法用于支付环节。

近场支付就是你在超市买了一包方便面,然后当场付清货款。NFC就是一种近场支付方式。其工作流程如下:首先你要有一张支持NFC的手机卡和一部支付NFC功能的手机,然后你从网上下载各类NFC应用程序(例如工行卡的NFC应用程序、公交IC卡应用程序),然后你的手机就可以变成一张虚拟的工行卡了,当你在百佳购物付款时,服务员拿出一个具备NFC功能的POS机,你把手机掏出来跟POS对接一下,按一下指模支付或者密码支付,就能完成整个支付过程。说的简单点就是NFC把你的手机变成了一张银行卡、公交卡、会员卡,从此你出门就不用带一堆的卡片了。优点是:安全性高(比支付宝、二维码之类的要高很多,原因是NFC加密信息是储存在硬件里),不需要网络。缺点是:需要多个环节的配合。

Part2 NFC的现状

看完上面的简介后,聪明人应该马上意识到,在不久的将来,纸币将会消失,取而代之的是一串虚拟数字。今后你在网上购物,可以用支付宝、微信支付完成交易。线下交易,你只需拿出手机摇一摇就完成交易。发展到最后阶段,连手机都不用,你只需靠近具备人脸识别的机器,他自动就会连接国家数据中心,从你的个人信用账户里完成扣费付款流程。假如国家想对付你,只需将你的个人信用数据改为0,你马上就破产了(扯远了)。简而言之,支付宝将统治线上支付,NFC将统治线下支付。我们买股票就是要买这种代表了人类未来生活趋势的股票。

虽然NFC的发展前景一直被看好,但是一直以来发展非常缓慢。原因就是卡在上述的缺点:需要多方配合。

俗话说的好,三个和尚没喝水,由于上述各方都是各自为战,缺乏一个强势部门能够将上述部门都统一起来。因此导致NFC的发展速度远低于支付宝。(支付宝最大的优势就是不需要其他部门配合,因此发展迅速)

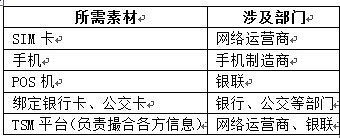

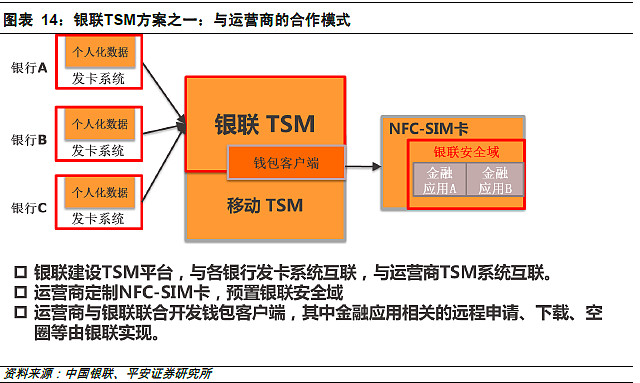

在这个多方博弈中,争夺的焦点就是TSM平台,谁掌握了TSM的主导权,谁就能掌握客户的信息流和截留客户的资金流。而有能力主导这一平台的角色有两个,一个是网络运营商(电信、移动、联通),另一个是银联。这四家公司各不相让,纷纷推出了自己的TSM平台,试图占据NFC的制高点。但这种各自为战的行为却导致了双输的局面。例如中国移动为了绕开银联,跟各种应用部门(公交IC卡、商店VIP卡之类的)签订合作协议,试图把他们引进自己的TSM平台。但是效果很不理想,原因是这些IC卡充值很不方便(充值你总不能绕开银行卡了吧,银联卡死你)。而银联也试图绕开运营商,发行具备NFC功能的SD卡(用来替代SIM卡),效果同样很差,因为这意味着客户还得单独购买一张SD卡,而且银联根本没渠道去推广、说服手机用户购买SD卡。另外手机制造商由于无法主导TSM平台,因此他们推广NFC手机的积极性不高,在银联和网络运营商未达成一致之前,他们并不急于推出具备NFC功能的手机(POS机都没改造完毕,有NFC手机有啥用啊,照样支付不了。)正是以上多方博弈导致了NFC的普及率缓慢。

此外,银联和移动在支付标准上也存在争端,银联主导的是13.56MHz标准方案,而移动主导的是2.4GHz标准方案,由于双方都投入了大量人力物力去研发自己的标准,因此落败就意味着前期投入的资金打水漂,因此双方都各不相让。而这个标准之争才是导致NFC进展缓慢的最大障碍。(TSM平台还可以实现互联互通,标准却只能有一个,你让俺们怎么实现共赢?)

Part3 NFC未来的进展

既然如此,那为何我还看好NFC?原因是一些情况正在悄然发生变化。

1、央行强势介入,试图撮合各方利益。央行做了几件事。第一件事情,叫停了二维码支付(2014年3月),同时发文件支持NFC。这意思已经很明确:NFC支付才是未来的主流支付手段。第二件事情,把银联主导的13.56MHz方案列入国家标准,从而平息了标准之争(2012年底)。第三件事:为了平息银联和网络运营商之间的利益矛盾,采取了折中方案——建立两个TSM平台,两个平台实现互联互通(2013年6月),大家都不用争。

2、阿里巴巴和腾讯的强大已经威胁到银行、银联、网络运营商。我们先来看看马云和马化腾到底动了谁的奶酪。

马云VS银行

马云对付银行的三法宝是:阿里小贷+支付宝+余额宝。对于阿里小贷,银行根本不放在眼里,规模连银行信贷的零头都不到。马云给银行致命一击的是他的余额宝,银行就是靠吸存款生存,这可是要了银行的命啊,但是为何那么多人把钱存进余额宝?其中一个很重要的原因是支付宝的普及应用。假如马云的支付宝普及应用范围再广一些,那么存款搬家的现象就更严重。因此要遏止存款搬家,关键就是要限制支付宝的应用范围。目前马云并不满足于把支付宝应用于远程支付,他还试图入侵近场支付,声波支付就是马云入侵近场支付的手段之一。银行虽然很着急,但是由于银行不是NFC支付的主导方,看着网络运营商跟银联在为了争夺老大地位而打架,也很无奈很忧伤啊。

马云VS银联

人们每刷一次银行卡,银联就会从中抽取手续费,银联就是靠这个生存的。只要你刷银行卡,你就必然要交这笔钱。但是马云的支付宝直接绕开了银联,由于用支付宝付款并没涉及刷银行卡,因此相当于直接断了银联的财路。在远程支付这一块,银联已经无力回天,但是假如连近场支付都被马云的支付宝垄断了,那以后银联就只能喝西北风了。因此在推广NFC支付方面,理论上来说银联是最有动力的。但由于移动、联通、电信先发制人建立了TSM平台,银联就显得很被动(在银联的潜意识里,只要跟金钱交易有关,都应该由它来主导),产生了抵触心理,不愿意配合三大运营商。

马化腾VS电信运营商

微信对运营商传统的语音、短信业务的冲击非常严重,可以想象在不久的未来,短信和电话都将消失,取而代之的是各种免费的社交app。因此运营商都在绞尽脑汁拓展新业务。而NFC支付的出现给了运营商一次大展拳脚的机会。一方面,TSM平台不仅仅是收点手续费那么简单,它还掌控了客户的信息流(将来可用于做大数据),它也充当了门户向导的作用。而运营商看中的就是他的门户作用和大数据。另一方面,NFC芯片卡能增加客户的黏性,由于sim卡里绑定了客户所有的银行卡、公交卡、会员卡,因此更换运营商是很麻烦的事情,意味着又要重新绑定一次。而升级SIM的成本几乎可以忽略不计,因此最积极推广NFC支付的是三大网络运营商。相对而言,银联升级POS机,一台就要多花300-500元,这也是制约了银联推进速度的原因之一。

如果他们还是像以前那样各种为战,随着支付宝和微信支付向进场支付渗透,上述三方都将被马云逐一消灭。因此从博弈的角度来说,他们必然放下成见,齐心协力度过难关。而央行亲自出面撮合这三方,三方已经达成一定共识。

3、apple公司加入了NFC阵型。前面提到手机商在推进NFC方面一直都不积极,原因是他们在NFC产业链上无法得到太多好处,积极性自然不高。但是最新推出的iPhone6手机已经具备NFC支付功能(apple pay),其他手机商将被迫跟进。更难能可贵的是,apple公司与visa、万事达、美国运通三大卡组织达成了协议,推出一站式移动支付解决方案,这将极大的促进NFC的进度。为什么apple公司那么积极的推广NFC支付?这个跟他的战略意图有关。与其他单纯卖手机的手机商不同。Apple是试图打造一个闭环生态系统:将通信(iPhone)、娱乐(ipod&ipad)、购物(applepay&iBeacon)、医疗(apple watch)、工作(Mac)利用apple store串联在起来,构成一个可容纳许多商业组织和用户生存的多重生态环境,从而创造出一个苹果帝国。这些机器的交互性是如此的强,以至于你买了iPhone后,假如你还打算买电脑或平板电脑或可穿戴手环,你不得不购买apple的其他产品(除非你每个机器都割裂着用,不需要数据交换和迁移)。

根据上述四点,NFC标准之争平息、移动TSM平台与银联TSM平台互联互通、支付宝强势入侵近场支付、apple公司大力推进NFC应用,我认为NFC已经到了要爆发的临界点。

Part4 NFC的市场空间有多大

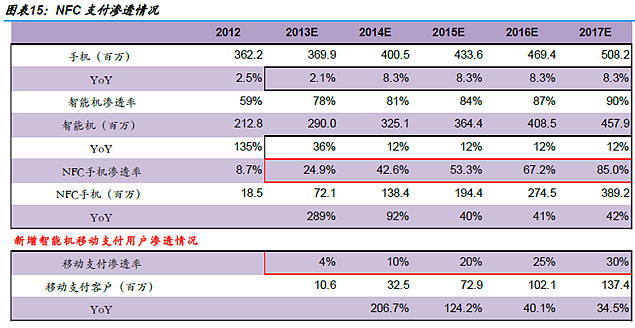

下面为国金证券做的详细数据

Part5 哪些公司受益

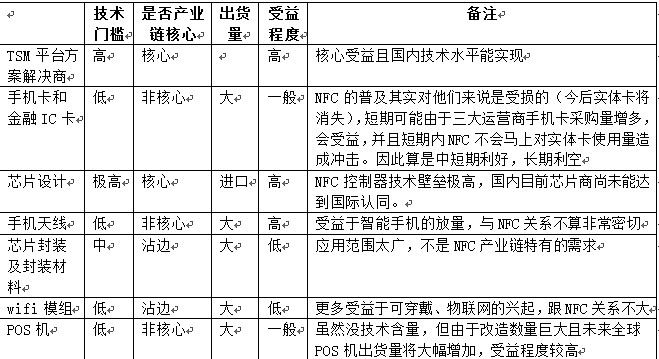

根据上面表格,推荐的顺序为:TSM方案解决商》芯片设计》IC卡》POS机

需说明的是:IC卡制造商由于累积了丰富的金融支付经验,因此他们可能会纷纷推出TSM平台业务,从而进入TSM平台领域。因此也要重点关注此类信息。