创业板上市,可孚医疗公开发行新股4000万股,占发行后总股本的25%。公司本次发行价格为93.09元/股,发行市盈率37.15倍,募资总额高达37.236亿元

销售毛利率:

46.84%

净资产收益率

19.61%

发行后每股收益

2.6497元/股

用两个字形容:优秀

一、家用医疗器械企业 国家级专精特新“小巨人”企业

个人健康管理领先企业。公司主要从事家用医疗器械的研发、生产、销售和服务。

可孚医疗是全国较早取得医疗器械互联网B2B、B2C交易许可证的企业,线上销售主要通过自营店铺、直发模式和平台入仓模式在天猫、京东、拼多多、唯品会等主流电商平台进行销售.

根据生意参谋数据显示,近两年来,“可孚”品牌在天猫和 淘宝平台的医疗器械类目下的交易指数排名均居前列。

目前该公司已经取得了多项国家级(部级)、省级荣誉,包括国家级专精特新“小巨人”企业、高新技术企业、湖南省企业技术中心、湖南省工业设计中心等。

二、主营业务收入的快速增长

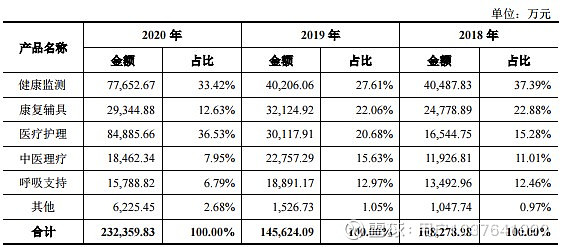

主营业务收入快速增长,2018 年、2019 年和 2020 年主营业务收入增长率分别为 27.70%、34.49%、59.56%,其中线上销售金额及占比的逐年提高促进了主营业务收入的快速增长,2018 年、2019 年及 2020 年线上销售占主营业务收入的比例分别为 64.95%、71.62%、77.82%。

公司是全国较早取得医疗器械互联网 B2B、B2C 交易许可证的企业,线上销售主要通过自营店铺、直发模式和平台入仓模式在天猫、京东、拼多多、唯品会等主流电商平台进行销售。报告期内,发行人在天猫(包括天猫超市、阿里健康大药房)、京东两大电子商务平台的营业收入总和占当年主营业务收入的比重分别为 62.48%、67.62%、66.64%,占比相对集中,对于上述平台存在一定依赖。

如果发行人未来无法与上述电商平台保持良好的合作关系,或上述电商平台的销售政策、收费标准等发生重大不利变化,抑或发行人在上述第三方电商平台的经营情况不及预期,将对发行人的经营业绩产生不利影响

三、打造具有综合竞争实力的医疗器械企业

可孚医疗成立于2009年,总部位于湖南省长沙市,是一家国内领先的大型、综合性家用医疗器械企业,专业从事家用医疗器械的研发、生产、销售和服务。经过十多年的专业化经营,可孚医疗已经发展成为家用医疗器械领域内品种齐、渠道全、技术先进、具有较强竞争力和影响力的企业。

孚医疗自设立以来,始终专注并深耕家用医疗器械领域,致力于为用户提供终身信赖的医疗健康产品和一站式解决方案。在大健康消费升级和电子商务迅速发展的行业背景下,可孚医疗不断强化数字运营能力,深度研究用户需求。通过持续创新的研发、科学合理的产品策划和全过程质量管理,可孚医疗迭代推出血压计、护理床、红外体温计、雾化器、轮椅等多款高品质畅销产品,积累了良好的市场口碑和品牌知名度。

在我国信息技术快速发展、电子商务迅速扩张的时代背景下,可孚医疗顺应新零售模式下大众医疗健康产品消费的需要,成为较早从事互联网医疗器械经营的公司之一。经过多年的发展和用户积累,可孚医疗融合互联网新零售大数据运用与传统医疗器械的生产经营特点,借鉴自有品牌专业零售商(SPA)经营模式,形成了一套具有可孚特色、符合市场趋势、行业领先的生产经营模式。

未来,可孚医疗将继续秉承“健康守护,关爱一生”的企业宗旨,致力于为用户提供终身信赖的医疗健康产品和一站式解决方案,成为受人尊重的全球化家用医疗器械综合服务商。同时,可孚医疗将加大产品的研发创新力度,进一步扩大自主生产规模,完善和拓展销售渠道,加强公司品牌建设,保持公司核心竞争优势,发展成为具有综合竞争实力的医疗器械企业。

四、市场份额仅0.2%,严重依赖阿里巴巴

根据招股说明书给出数据,2017年、2018年,我国医疗器械市场规模高达4,425亿元、5,304亿元,据此推算,2017年、2018年,可孚医疗的市场份额仅为0.19%、0.20%。且并未跻身我国医疗器械企业前十名,更与行业头部企业市场份额存在着约10倍的差距。

可孚医疗报告期内经营活动现金净流量变动较大且部分期间金额较小。对此,在问询函中,深交所也明确要求这家公司说明:波动较大且部分报告期金额较小的原因、合理性,与同行业可比公司对比情况及存在差异的原因。答复中,可以看出,可孚医疗经营活动现金净流量与净利润比例与同业可比企业数值存在较大差距。

招股说明书显示,可孚医疗是全国较早取得医疗器械互联网B2B、B2C交易许可证的企业,线上销售主要通过自营店铺、直发模式和平台入仓模式在天猫、京东、拼多多、唯品会等电商平台进行销售。

报告期内,可孚医疗在天猫(包括天猫超市、阿里健康大药房)、京东两大电子商务平台的营业收入总和占当年主营业务收入的比重分别为61.85%、62.48%、67.62%、65.30%,占比相对集中,对于上述平台存在一定依赖。

同时,报告期内,可孚医疗在天猫、淘宝平台自营店铺的新客户数量占自营店铺新客户数量的比例分别为92.93%、88.72%、86.30%、74.39%。对此,深交所也发出疑问,要求可孚医疗说明,阿里巴巴选择与其密切合作的商业合理性,是否与其品牌知名度相关,是否涉及其他利益安排等。