本周四(3月2日)百甲科技$百甲科技(NQ835857)$ 申购,上市发行价格4元/股,接近每股净资产3.96元,不考虑超额配售的情况下,对应2021年扣非摊薄后PE为16倍。公司现已经披露2022年全年业绩数据,以2022年扣非净利计算,对应摊薄后PE为15.38倍。

从流通市值上看,公司发行上市后流通市值将达到约4.51亿元。参与公司战投的机构有山东利尔新材、南京明德本源股权、苏州市利中投资、徐州盛铜控股。

一、基本面情况

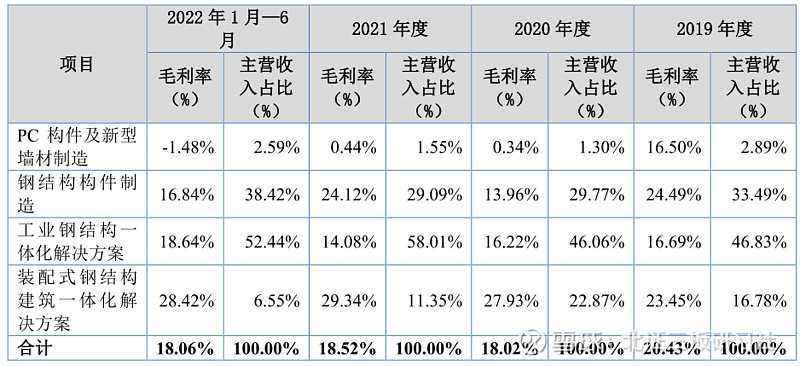

公司主营业务为重型钢结构、轻型钢结构、钢网架、钢桁架、非标设备等钢结构制品的制造和加工,业务非常传统,行业集中度低,市场竞争非常激烈。因此公司毛利率低,成长性差。对上下游都缺乏议价权,目前有大量的应收款,近几年每年都有大额信用减值损失,这种现状直接导致了在疫情和原材料上涨的背景下,公司现金流状况急剧恶化,近两年均为负。因此这家公司基本面很差。

二、募投项目

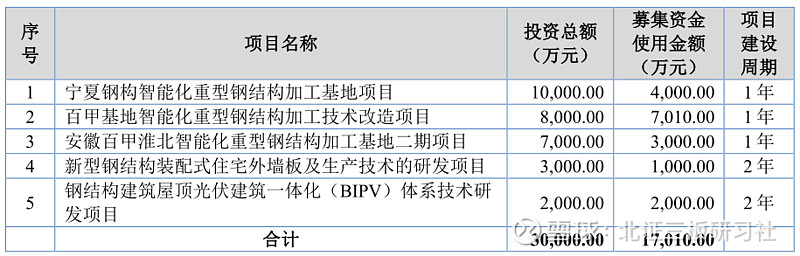

公司募投项目包括3个扩产项目和2个研发项目,扩产项目建设期均为1年,研发项目建设期均为2年。项目1投产后预计实现营收和净利润分别为2.25亿元和1,262.25万元,项目2投产后预计实现营收和净利润分别为1.8亿元和1,002.6万元,项目3投产后预计实现营收和净利润分别为1.8亿元和1,002.6万元。公司2022年净利润规模已经达到5461.90万,募投项目投产带来的增幅有限。

三、投资价值总结

百甲科技既无中期投资价值,也无短期打新参与价值。公司发行价对应市盈率为15.38倍,同行沪深可比公司鸿路钢构$鸿路钢构(SZ002541)$ PE(TTM)为20.11倍,富煌钢构$富煌钢构(SZ002743)$ 为22.34倍、精工钢构为10.70倍、杭萧钢构业绩下滑为43.95倍、海波重科为业绩下滑为43.95倍。

可见除了业绩下滑导致市盈率被动提升的公司外,同行其它公司估值水平都比较低,平均为17.72倍,公司在北交所以15.38倍发行无疑是太高了。而且还有规模庞大的流通老股,上市当日流通市值将达到4.51亿元,预期抛压较大。不过公司4元价格发行,绝对价格还是属于比较低的,但这只是一个投机价值点。综合各项要素判断我绝不会参与。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@今日话题