今天分享的利润调节手法,是贾会计把乐视玩坏的主要技巧之一——关联交易。

通过自己人跟自己人做生意,能够随意调整交易价格,从而达到调节利润的目的。

关联交易

所谓关联交易(Connected transaction),是指企业关联方之间的交易,是公司运作中经常出现的而又易于发生不公平结果的交易。

什么是关联方呢?

在《企业会计准则36号-关联方披露》和《上市公司信息披露管理办法》中均有规定,大概就是一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一控制、共同控制的,构成关联方。

举个栗子。

我开了一家肉夹馍店,叫老王肉夹馍。

那么我朋友过来点个凉皮肉夹馍套餐、我大厨的儿子天天放学过来吃肉夹馍、以及我制作饼的面粉采购我自己的小王面粉厂,那么这些交易都可能是关联交易。

01

问题:为什么关联交易比如容易调节利润呢?

第一:价格公允比较难以判断,包括成本和收入两个方向。

比如老王肉夹馍需要融资,那么我想把它的利润做高一些,老王肉夹馍采购小王面粉厂的面粉价格可以便宜一些,当你问为什么比市场便宜时,答曰说我跟小王面粉是长期合作客户。

同时,我多叫上自己的亲朋好友来老王肉夹馍消费,增加这一时期的消费量。

在这种情况下,老王肉夹馍获得较好的估值,但是利润很难具有持续性。

第二:隐蔽的关联方不容易察觉,容易产生关联交易非关联化。

比如还是老王肉夹馍,为了提高利润,我通过多重关系找到远方阿姨的侄子的媳妇的开公司的她哥哥,让他给自己员工订购大批肉夹馍,同时价格可以稍微高一些,回头我给他回扣。

这样子看似我的大客户实际上是我自己人,看似的高利润其实是水中月,但是因为关系比较远,我并没有披露这层关系。

当然还存在其他一些方式来调节利润,比如给予大股东借款产生大额利息收入等。

但在监管日益趋严的今天,最让会计师、投行、监管头疼的还是关联交易公允及隐蔽的关联方问题。

02

关联交易披露:IPO被否的关键因素之一

在IPO时,关联交易披露的问题特别容易引起证监会的关注。

关联交易的必要性和公允性,直接对应着发行人的业务独立性,即是否对关联方及关联交易存在依赖;业绩真实性,即是否借关联交易调节业绩。

截止到2017年9月24日,证监会已经审核了391家公司的首发申请,其中,319家获得通过,53家被否。

业绩下降、关联交易、独立性缺失、继续获利能力存疑、募集项目堪忧、规范运作是IPO被否的几大主因。

比如华龙迅达,其主要业务为自动化控制系统和信息化系统的研发、生产及销售。

其在2014年、2015年、2016年上半年与关联方中臣数控的关联销售产生的毛利金额分别占到当期毛利总额的17.93%、18.22%、33.92%。

不断高企的关联销售,引发了对于公司是否存在通过关联交易输送利益的质疑。

又比如南航传媒,关联交易的规模:

发行人报告期内向关联方销售商品及提供劳务的金额占营业收入的比重高于15%,向关联方采购的金额占营业成本的比重均高于25%。

关联交易的定价:

发行人与关联方南方航空就媒体资源签署过《无形资产特许使用协议》,并约定相关权利与义务,但由于所涉金额高,且价格、分成率等与市场公允值差异较大,审核部门对该公司取得南方航空媒体资源的关联交易定价依据、公允性提出问询。

关联交易的影响:

审核部门要求发行人结合公司历史盈利情况,说明其经营是否对南方航空以及其他关联航空公司存在重大依赖。

可见在企业IPO时,务必需要解决关联交易及关联交易的披露问题。

03

A股的套路

提到大A股关联交易,就不得不提两个典型,一个是集万千宠爱于一身的乐视网,一个是不知关联方在何处的神雾环保。

2017年4月19日,乐视网披露2016年年报,营业收入219.51亿元,实现营业利润-3.37亿元,同比下滑853.49%,净利润5.5亿元,同比减少3.19%。

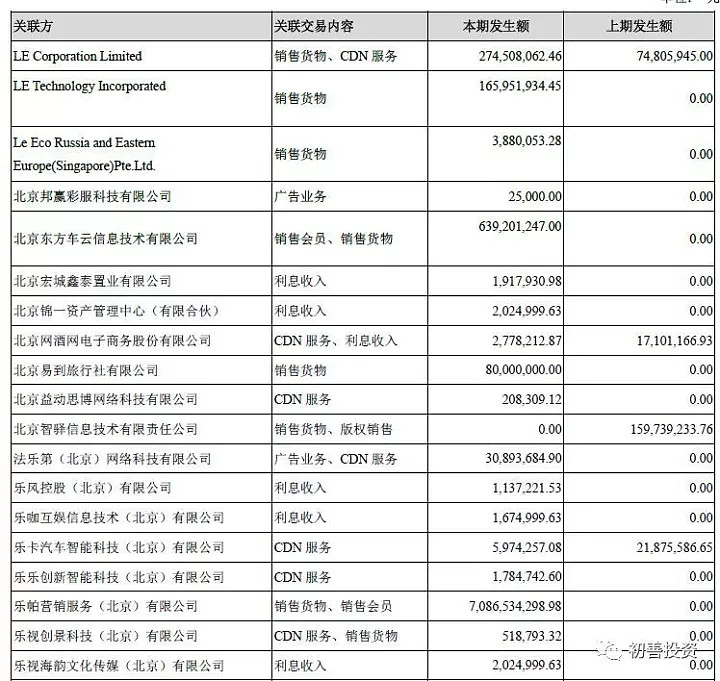

乐视网与关联方在销售商品、采购服务等共计发生了203.66亿元的关联交易,其中乐视网向贾跃亭控制的公司合计销售128.68亿元,采购74.98亿元。

乐视网向关联方销售商品产生的收入,就占到了全年营收的58.62%。相比2015年,乐视网前五大销售客户销售金额是38.36亿元,占年度销售总额的29.45%,且并未出现前五大销售客户中有关联方的描述。

如下面的截图,关联交易高达3页,截图都不够截。

伴随着大额关联的销售,还有大额的关联采购。看得我眼花缭乱,截图太长,就不截了。

当然,仅通过这种简单的分析很难判断了乐视网是否以及如何调节了利润,因为它已经把报表做的一般人看不懂的地步了,但是你如此眼花缭乱的关联交易被质疑,也不能怪别人。

2017年5月,神雾环保被叶大妈发文质疑利用关联交易实现业绩增长,使得神雾环保股价大跌,神雾双雄化身神雾双熊,不少基金机构躺枪。

叶的质疑中:

2016年神雾环保营收31.25亿,需要指出的是,仅公司前5大客户就占了94.38%的总销售额。

也就是说,这5个客户支撑了神雾环保整个上市公司的业绩。

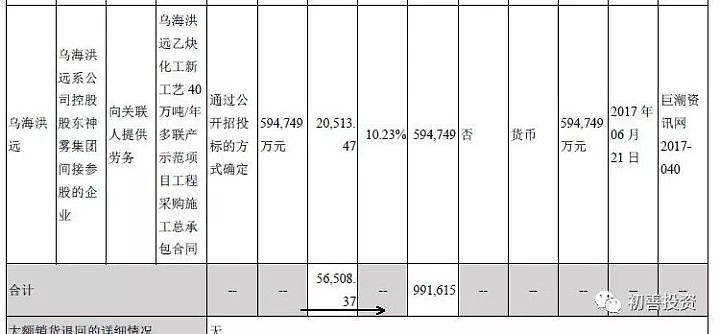

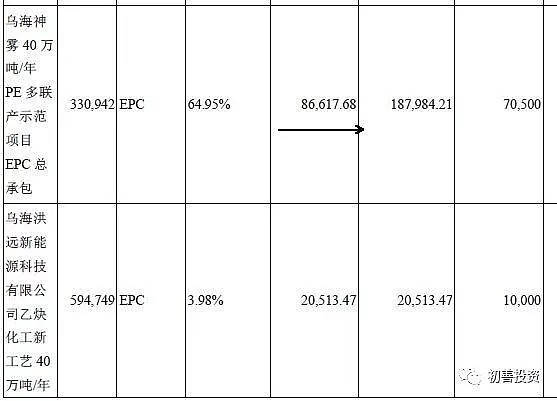

从上面信息可以看出,乌海神雾煤化科技有限公司和新疆胜沃能是神雾环保最大的两个客户,2016年承接的销售额达到23亿,占神雾环保当年总销售额的74%!

而这两个客户均为公司的关联方。因此遭受质疑该企业实现基本全靠关联方。

当然到了2017年半年报,公司虽然没有披露前五大客户,但是关联交易和收入确认环节我们可以管中窥豹,关联交易依然很高。

公司披露的关联方收入约5.65亿元,占当期20亿收入的25%以上,当然这个数字没有包含乌海神雾的8.67亿,不然关联方销售合计又会超过70%。

当然,神雾环保有没有用关联交易调节利润我不敢武断的下结论,但是我们可以质疑公司的关联交易,除非公司提供更多的证据证明关联交易必要性和公允性。

关联交易的必要性,是在担忧公司业绩是否对关联方及关联交易存在依赖;关联交易的价格公允性是在担心公司是否借关联交易调节业绩。

那么关联交易能否减少甚至是消除呢?对于上市公司存在大额关联交易的企业,我们最好的措施是否是回避呢?

留给大家思考了。